#雪球星计划# #雪球星计划公募达人# 从雪球江湖看,《琅琊榜》系列之前,大家判断猪圈群雄养殖能力主要还是集中在“成本”这个指标,这个指标既带来了对群雄真实战力值的误判(静态差距误判),更带来了对真实战力进步程度的误判(动态差距误判)。

如果是投资者误判也许还好,毕竟A股无论是“深度价值”、“快速扩张”、“困境反转”、“无法证伪”、“资金链够扛”等,有很多故事线可以讲,即使对行业、企业基本面出现严重误判,误打误撞的投资也并非不可盈利,何况投资以外还有投机,本身就无需太care基本面,大可百家争鸣。

但要是经营者误判了同行的真实战力及进步程度,认为自己只要学着引进丹法母猪,学着建造猪场或是干脆租赁猪场,认为技术、人才无需太长时间沉淀,就能轻易地、无止尽地提升战力,并且可以在一个明显规模不经济的行业中,最终通过自己的扩张挤掉同行,这~~~恐怕就会像关羽过五关斩六将里那6个刀下亡魂一般,在失去“敬畏之心”时,最终结局其实已悄然注定。

(养猪行业的“规模不经济”属性已在《琅琊榜(下)》进行了论证,有补充的、或认为养猪是“规模又经济”的、或认为养猪并非“规模不经济”的,欢迎留言批驳,唯真理无价):

本篇结论NO.1——在特么一个“规模不经济”的行业里,不思长期积累、奉行拿来主义,却又急不可耐地同质化扩张,你凭什么挤掉同行?

有没有企业家敢站出来,把这四点认领走:“我有长期积累”、“没拿来主义”、“我是差异化扩张”、“我不是看到高猪价才急不可耐扩张的”?

此处宜自己思考两分钟……

……继续~再想想

刷屏

…

前三点说实话,用脚趾头似乎都能想明白吧,有投资者来为自己的持股认领一下的没?愿闻其详,反正我是真的觉得这么一个规模不经济的行业里,没有敬畏地急于扩张会非常麻烦。

第四点的话,其实个人主观感受下来答案也很明确,但如果不给buddy们上点数据的话,可能不够make sense。而且这个问题分析起来本来也很有点意思,可以分三个时间段来看:

时间段NO.1——2019年之前养猪业务的发展速度(2019.10猪价出现史诗级的顶点):

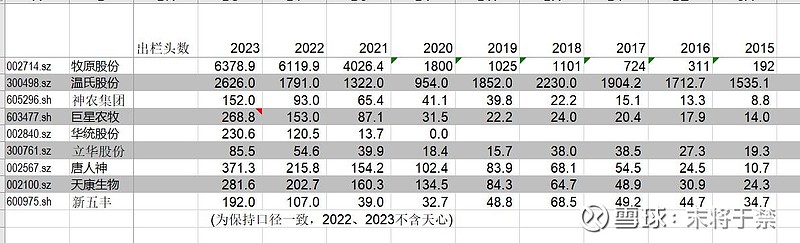

下图是“琅琊九将”2015-2023年的出栏情况:

美工能力有限,将就看吧,后面会分段来进行分析。

另外,这个数据采集不难,仅以神农、新五丰2015年的数据采集举例:

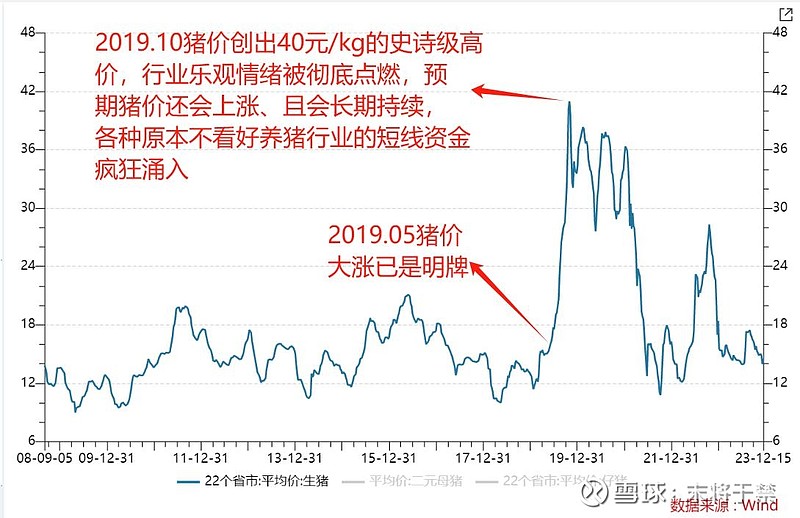

为什么要先分析2019年之前的生猪出栏增速呢?因为2019年Q2、Q3基本上行业就已经确认缺猪,且2019年10月猪价创出史诗级高价,本来在养猪业完全没有积累、且之前压根儿看不上养猪行业的资金在2019年初就开始进入,下半年开始变成疯狂涌入:

所以呢,如果在2019年之前养猪业务发展很慢或压根儿没有的企业,可以视为对养猪并无积累或并不看好,如果“琅琊九将”里有这种情况,基本可以初步视为就是被猪价吸引而来的“投机客”罢了,初步哈,后续还会有其它角度的论证。

那2019年之前的发展速度,可以用2015—2018生猪出栏的复合增长率来体现:

仅从这个时间段看,至少唐人神和牧原肯定不是冲着史诗级高价来的“投机客”,华统这种基本就是“投机客”无疑了,巨星、立华、新五丰似乎也不是很热爱这项事业,当然,正邦、傲农、天邦、新希望这种已经“赌输了”的,就完全不必再去鉴别了。

另外,$温氏股份(SZ300498)$ 基本上也不求发展,不知道是不是农户资源的限制,还是管理层小富即安,buddy们怎么看?

定量来说,这个时间段增速越快,得分越高。

时间段NO.2——2018年底至2021年中

众所周知,这一段时间是真正缺猪的时间段,也是国家最需要有人站出来稳定生猪产量的时间段,这个时间段能够实现出栏增量,那就是真正的“雪中送炭”,既能解决老百姓的吃肉问题,也能解决国家维稳的燃眉之急。

在此用2018至2021生猪出栏的年化增速体现“雪中送炭”的能力:

光从这个角度看,$牧原股份(SZ002714)$ 和巨星“雪中送碳”的能力最强,考虑到牧原向行业提供了大量母猪、仔猪,个人认为牧原“雪中送碳”的能力更甚一筹;温氏和新五丰确实没有在老百姓和国家需要的时候做出任何贡献;华统这个就更龊逼了。

本篇结论NO.2——插播一下,上次国家出台了一个能繁平衡线从4100万下调至3900万的政策,关于是限制集团、中型场或是散户的产能,争论很多。个人就说一点,于国家眼中,稳定大于一切,谁能真正在“不稳定”的时候雪中送炭,谁又是不稳定的因子,我想国家心里有一把标尺。但即使如此,我认为更多也是市场化竞争,不至于把“锦上添花”、“滥竽充数”的产能行政限制掉,至于把最能雪中送炭的因子砍掉,想多了吧。

定量来说,这个时间段增速越快,得分越高。

时间段NO.3——2021年中至2023年底

这个时间段压根儿就不缺猪了,这段时间才开始高速扩张的,说自己是因为热爱这项事业,绝对是扯淡,好听点是“锦上添花”,难听点就是“滥竽充数”了,如果之前两个时间段也表现很烂仔,那就大概率坐实了“投机客”、“赌徒”的本质。

介个时间段用2021年底至2023年底生猪出栏的年化增速来体现:

定量来看,这个阶段发展越快,得分越低,但也不能说发展慢就牛逼,只能说节奏控制还行,总之不如前两个时间段得分那么绝对,需要结合起来看,把三个时间段综合如下(每个时间段定量的前两名标红,末两名标绿):

本篇结论NO.3——正、傲、天、新之流的“赌徒”之外,华统、新五丰、温氏在非瘟后的发展意愿远胜非瘟之前,之前根本不怎么重视养猪业务的发展,且完全没有“雪中送碳”的能力,考虑到温氏只是恢复产能,因此华统、新五丰在养猪业务上的投机性最浓,当然,新五丰也可能是国企换了管理层,新领导、新气象,这个我前面谈过主观看法,仁者见仁。

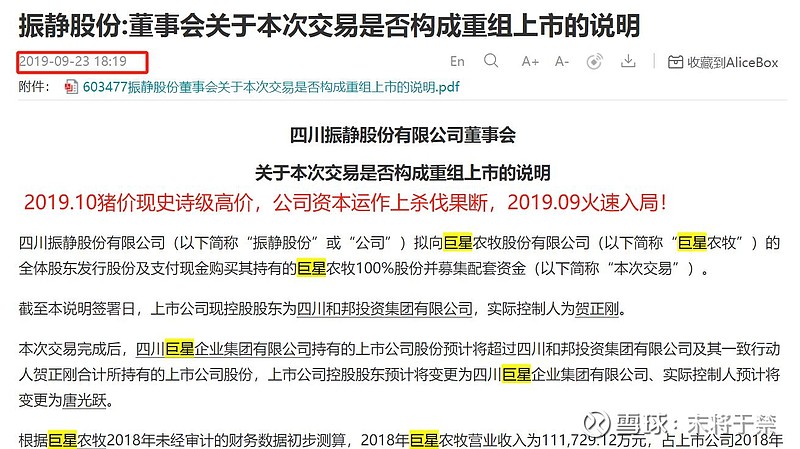

不过呢,必须要指出巨星的一个问题,如图:

本篇结论NO.4——巨星、华统、京基智农,三家绝对是追热点和资本运作的“老油条”,有兴趣的buddy可以挖挖他们的历史,当然,如果有空,我可以单独为这三位水一篇,还原事情的真实面目,让那些吃相难看还笑韭菜傻的企业露ass hole,是很解气的一件事。

本篇结论NO.5——三个时间段来看,牧原一不是因为高价才改变自己发展节奏的企业(初心与热爱并存),二是最能在行业缺猪时补上产量、“雪中送炭”的企业,三是在绝大多数参与者“锦上添花”、“滥竽充数”时能够保持克制、韬光养晦的企业(魄力与定力同在)。

可能有人要说,你体量大了、扩不动了,但相对牧原自身,如果再激进一些也完全可以的,毕竟8000万的人、1亿的地儿两年前就储备上了,把负债拉到行业的中上水平,去年搞个定增、发个可转债也不是不可以(去年纵观猪圈,只有牧原还有发可转债的资格,今年牧原也没资格了)。

现在再回到开篇的那个问题:

有没有企业家敢站出来,把这四点认领走:“我有长期积累”、“没拿来主义”、“我是差异化扩张”、“我不是看到高猪价才急不可耐扩张的”?

大~级别论点NO1:

答案其实已不言自明,如果哪位buddy可以说出第二家来,我真的愿闻其详,这本就是个规模不经济的垃圾赛道,竞争格局上如果仅仅是同一纬度的高低之别,那是没有卵用的,仅具备“周期投机价值”而已,除非有明显高出一个维度的企业,竞争格局出现维度之别,才可弥补赛道缺陷,涌现出“长期投资价值”。

战力为矛,何以为盾?锐而知止,~敬畏~为盾。$沪深300(SH000300)$

本篇只是引子,大级别论点的维度之别是什么,不知敬畏的后果是什么,都需要在本系列和未来去寻求答案。

近期还是会非常忙,小孩上学、老婆签证,一起适应新环境的很多生活琐事,更新嘛肯定会慢一些咯,其实《琅琊榜》系列足够让子弹飞一段时间了,也许等股价涨了,“温故”的buddy们会变得越来越多吧 0(∩_∩)0