大市

维持中性评级。

和泓服务集团有限公司(6093)

一,基本介绍

和泓服务是中国物业管理行业的知名市场参与者,在中国提供物业管理服务、社区相关服务及物业开发商相关服务逾16年。根据中国指数研究院的资料,以中国物业管理综合实力计,于2017年、2018年及2019年,和泓服务分别名列中国物业服务百强企业第58 位、48位及44位。基于物业管理规模、业务表现、服务质量、发展潜力及社会责任等若干主要因素,按物业管理的综合实力计,和泓服务于2017年至2019年被视为快速发展的中国物业服务百强企业之一。

发售股份数目 : 100,000,000 股股份

公开发售股份数目 : 10,000,000股股份(10%,可予重新分配)

配售股份数目 :90,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.28~1.56港元

发售时间:2019年06月27日-2019年07月03日(2019年07月02日截止孖展)

上市日:2019年07月12日

保荐人:西证(香港)融资有限公司

包销商:西证(香港)证券经纪有限公司、创侨证券有限公司、农银国际证券有限公司、平安证券有限公司、万海证券有限公司

二,基本面和定价

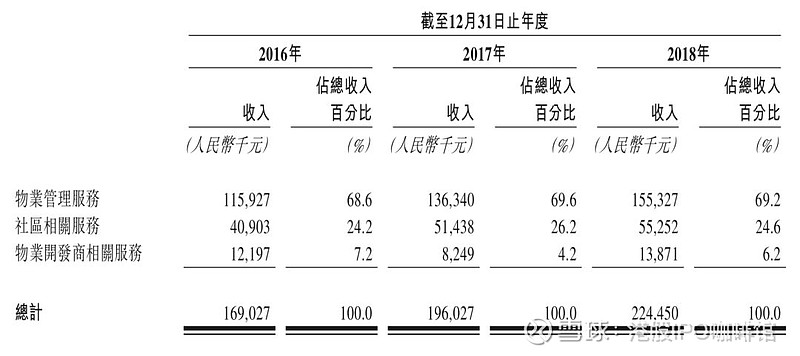

和最近上市的奥园健康(3662)和滨江服务(3316)类似,和泓服务也是一家背靠地产商的物业服务公司。和泓服务提供的服务包括物业管理服务,社区相关服务和物业开发商相关服务,其中以物业管理服务为主:

图1,和泓服务的收益,按服务项目计

和泓服务的物业管理服务严重依赖于母公司开发的物业。截至2016年、2017年及2018年12月31日止年度,和泓服务就和泓置地集团所开发的物业产生的物业管理服务收益分别为人民币112.8百万元、人民币131.4百万元及人民币148.9百万元,分别占物业管理服务产生收益的97.3%、96.3%及95.9%;提供物业开发商相关服务自和泓置地集团获得的收益则为分部收益的100%。不过目前和泓置地还未上市亦未有任何上市计划,所以并无公开渠道获得和泓置地的财务状况。

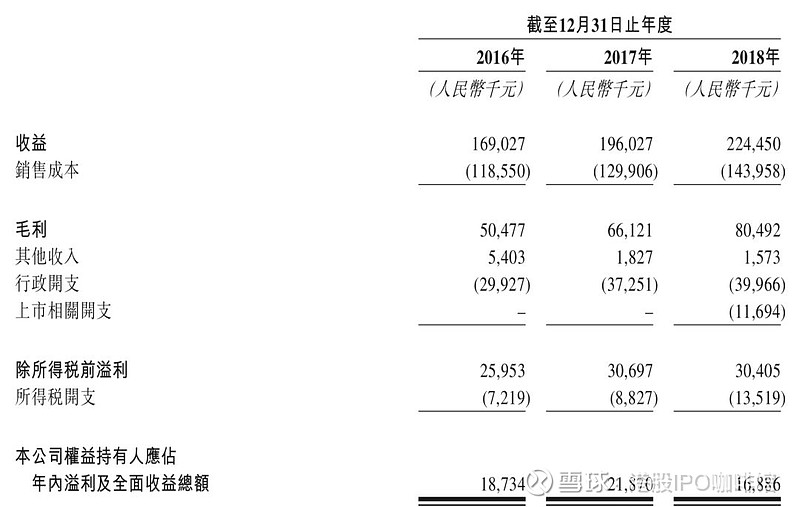

得益于来自母公司的物业管理项目,和泓服务在过往记录内取得了一定的发展:

图2,和泓服务的综合损益表

和泓服务的发行市盈率(假设不计上市开支):15.8~19.2倍

(假设人民币0.88046元兑1.00港元)

同业比较(优先市值相近,资料来源:Bloomberg):

祈福生活服務(3686)市盈率TTM:7.41倍

中奧到家(1538)市盈率TTM:4.9倍

行业平均市盈率TTM:23.9倍(资料来源:经济通)

目前内地物业管理公司头部效应明显,大型物管公司,例如碧桂园服务(43x PE)、绿城服务(32x PE)等,往往可以更多的获取第三方物业的管理权,因而获得更高的估值,小型物管公司则往往更多依靠控股集团,因而估值较低。

和泓服务是港股主板上市的内地物业管理公司规模较小的一家,因而账号菌认为和泓服务在竞争第三方物业市场上竞争力弱于大型物管公司,因而估值偏高。

基本面和定价评级:中性偏负面

三,保荐人

西证为本次IPO的独家保荐人。

过去两年内西证有六支IPO保荐业务,均为市值不超过10亿的小型IPO,分别是:星宇控股(2346),首日涨11%;设计都会(1545)首日跌10%;奥邦建筑(1615)首日跌5.97%;怡园酒业(8146)首日涨48.6%;亚洲先锋娱乐(8400)首日涨10.7%;NEXION TECH(8420)首日收平。另外值得注意的是西证的项目上市后会出现暴涨暴跌的概率较大。

保荐人评级:中性

招股书:

维亮控股有限公司(8612)

一,基本介绍

维亮控股主要从事(i) 就香港及╱或澳门之建筑项目提供履带起重机、磨椿机、反循环钻机及液压铣槽机租赁服务;(ii) 向主要位于香港、澳门及菲律宾之客户买卖全新或二手履带起重机、反循环钻机、双轮铣槽机、磨椿机及╱或相关零件;及(iii) 在较少情况下提供将机械运送至客户指定工地或自客户指定工地运走机械的运输服务及其他服务,例如为机器租赁服务的客户安排安装及维修机械、就香港以外的项目为机器租赁服务的客户安排保险以及为机械供应商推销建筑机械。

发售股份数目 : 150,000,000 股股份

公开发售股份数目 : 15,000,000股股份(10%,可予重新分配)

配售股份数目 :135,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.4~0.55港元

发售时间:2019年06月27日-2019年07月03日(2019年07月02日截止孖展)

上市日:2019年07月12日

保荐人:中毅资本有限公司

包销商:千里硕证券有限公司、太阳国际证券有限公司、中毅资本有限公司、First Fidelity Capital (International) Limited、克而瑞证券有限公司

二,基本面和定价

维亮控股又是一家典型的本地建筑股,所以这里我们还是用壳股的逻辑来分析。

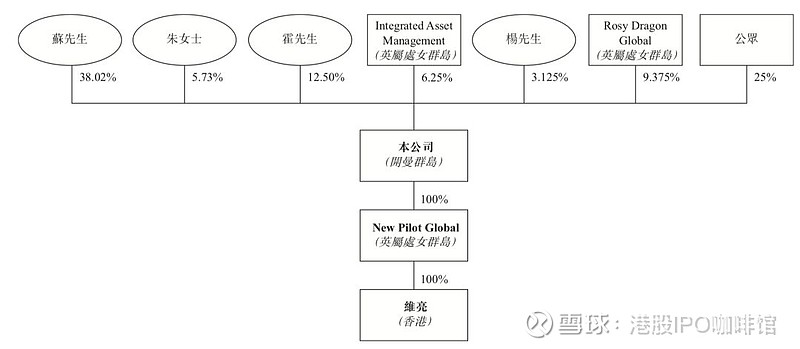

1,股权结构

图3,维亮控股的股权架构图,假设上市后

维亮控股除了最大股东和公众股东以外还有5位股东,其中Intergrated Asset Management,杨先生,Rosy Dragon Global所持有股份设有6个月禁售期。一般来说股权分散不适合进行控股权的转让。

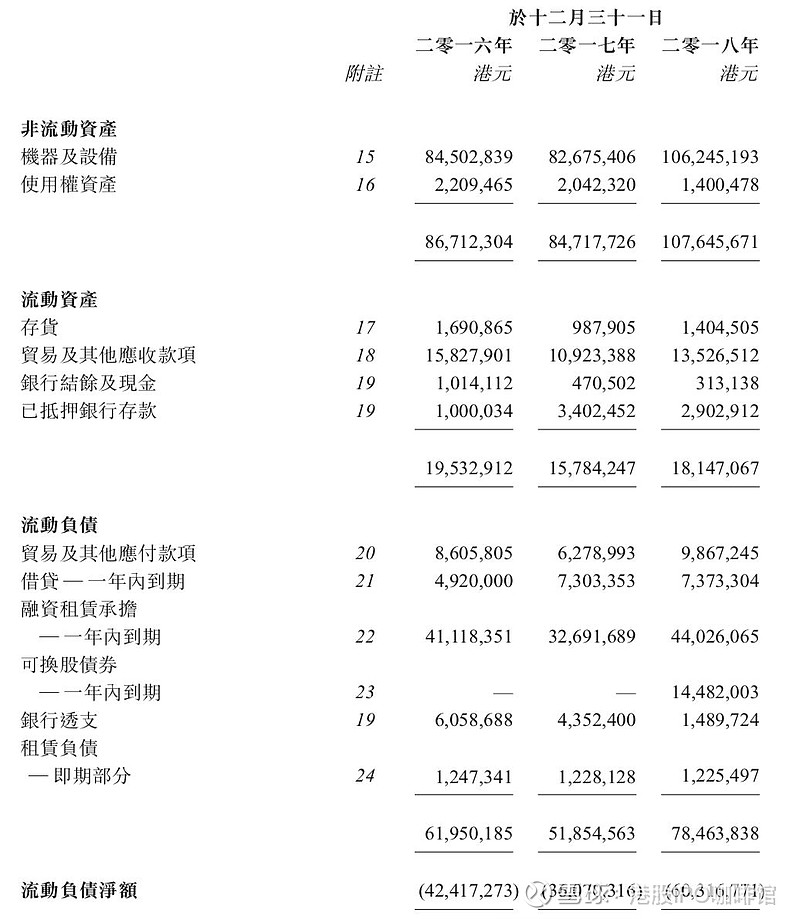

2,资产

图4,维亮控股的资产负债表(部分)

维亮控股账面上有相当的非流动资产,以及相当的贷款和融资租赁负债。一般来说,过多的非流动资产和负债会成为控股权转让的不利因素。

3,市值

本次IPO发行价对应市值为2.4~3.3亿港元,略高于目前创业板壳价。

4,其他

2017年12月,联交所修订「上市规则」,取消GEM转主板的简化程序,创业板不再成为转主板的“垫脚石”,因此2018年以后创业板壳成交量大跌。

综上,维亮控股不算一个干净的壳,但是相对来说却更容易成为炒家的目标。所以这里还是继续提醒投资者注意风险。

基本面和定价评级:不重要

三,保荐人

中毅资本为本次IPO的独家保荐人。

中毅资本2018年1月刚刚取得保荐人资格,本次IPO是中毅资本第一次担任保荐人。中毅资本之前曾担任过数家公司的合规顾问,包括万泰企业股份(8103)、华泰瑞银(8006)、前进控股(1499),其中前进控股已经接近完成卖壳。另外本次IPO的承销商亦是壳股中经常出现的面孔。

保荐人评级:未知

招股书:

@今日话题 $和泓服务(06093)$ $维亮控股(08612)$

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。