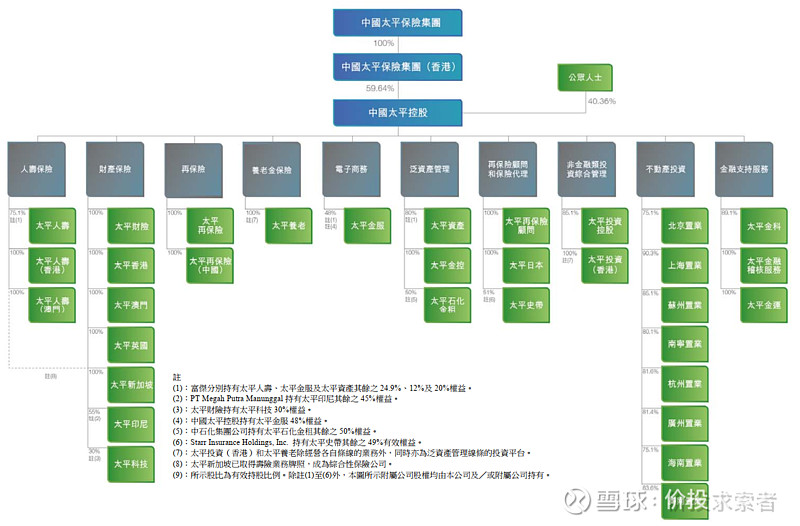

一、组织结构

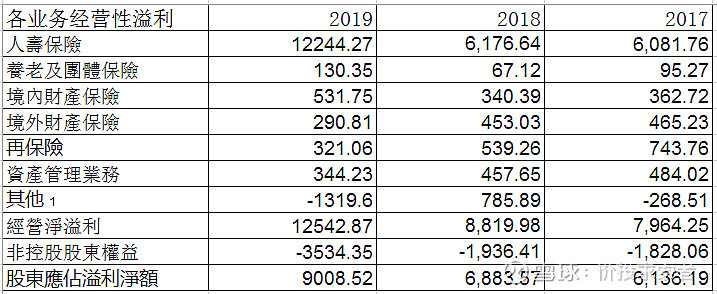

中国太平保险集团通过中国太平保险集团(香港)持有59.64%的中国太平控股,为控股股东,此外40.36%为社会公众股东。太平的主要业务有,寿险、财产险、再保险、养老保险、资产管理等,值得留意的是,太平人寿的持股比例为75.1%,而非100%。具体各业务经营性溢利情况如下:

最主要的利润来源是寿险,境内外财产险。单位:百万港币,下同。

二、代理人

太平人寿提出了高端客户、高端业务员、高端产品的“新三高”。在此背景下,其正在培养“5G”代理人,即高素质、高品质、高绩效、高学“力”、高成长。

代理人数量从51.3万下降至38.56万人,代理人脱落明显,将会带来新业务的压力。

三、业务数据

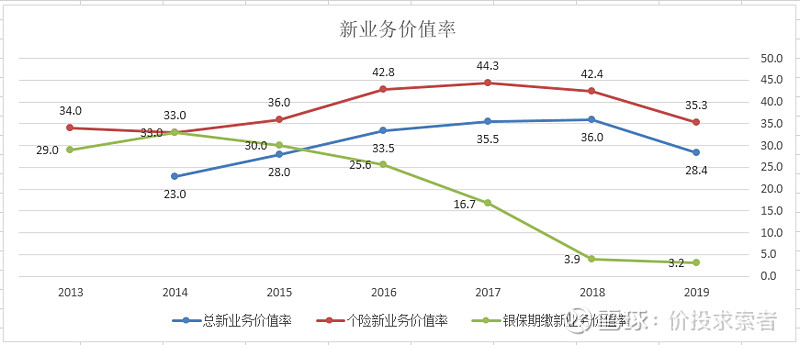

新业务价值从132.37亿港元下降至105.11亿元,下滑幅度高达20.59%。

整体的新业务价值率由36%下降至28.4%,其中个险新业务价值率为35.3%,银保新业务价值率仅为3.2%。

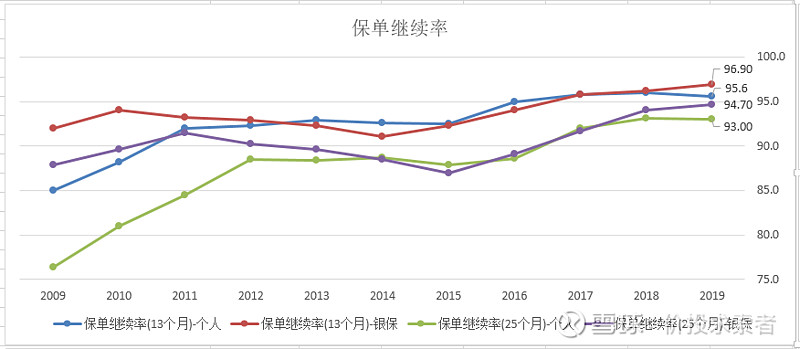

个人业务、银保业务的13个月、25个月保单继续率均高于93%,处于行业领先水平。

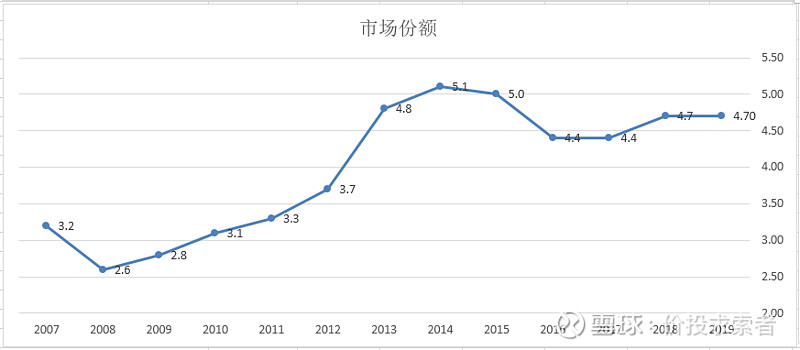

寿险市场份额4.7%,同比持平。

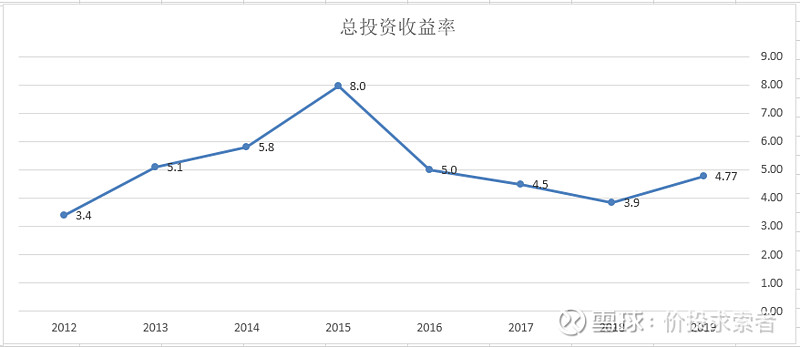

总投资收益率4.77%。

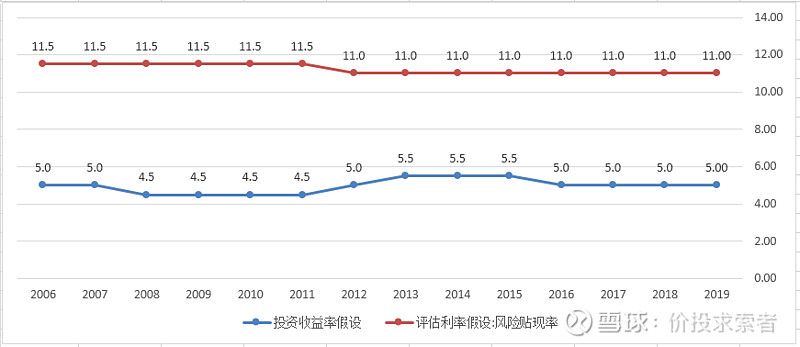

有效业务价值折现率11%,投资收益率5%,与其中主要保险公司一致,新业务价值率和内含价值等有一定可比性。

综上:除了保单继续率较为亮眼之外,代理人数量、人均新业务价值、新业务价值、新业务价值率均出现较大的负面变化。

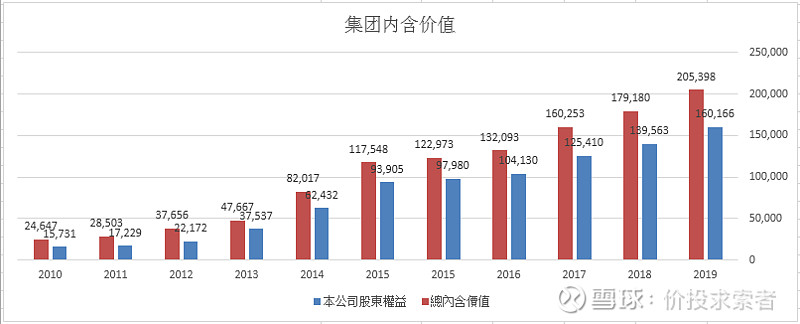

四、内含价值

总内含价值突破2000亿达2053.98亿港元,归属上市公司权益内含价值为1601.66亿港元。PEV倍数为443/1601.66=0.2765

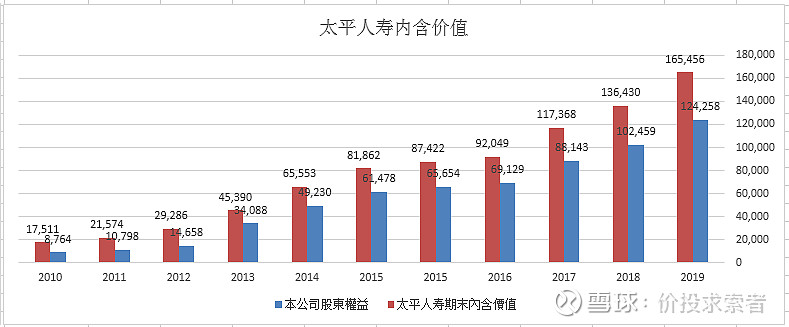

其中寿险业务内含价值为1654.56亿港币,归属上市公司股东权益的内含价值为1242.58亿港币。

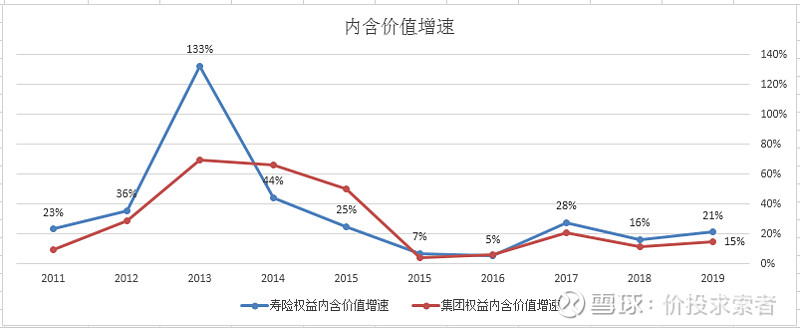

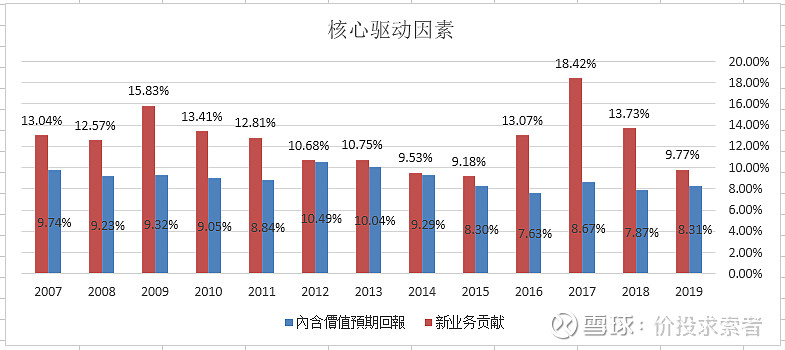

2019年寿险权益内含价值增速为21%,集团权益内含价值的增速为21%,由于分红极少,所以实际上也代表了太平内含价值的创造能力。历史上看,内含价值的增速速度与同行相比有一定的差距,且波动较大。我们再看内含价值增长的驱动因素:

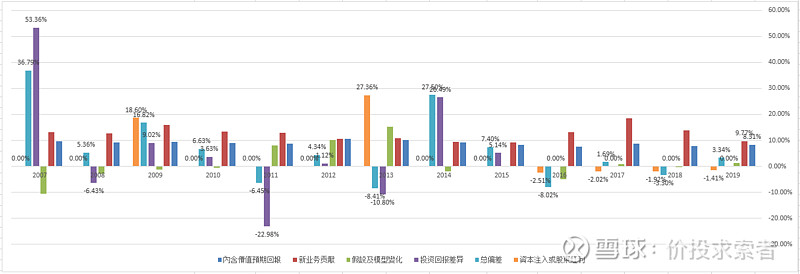

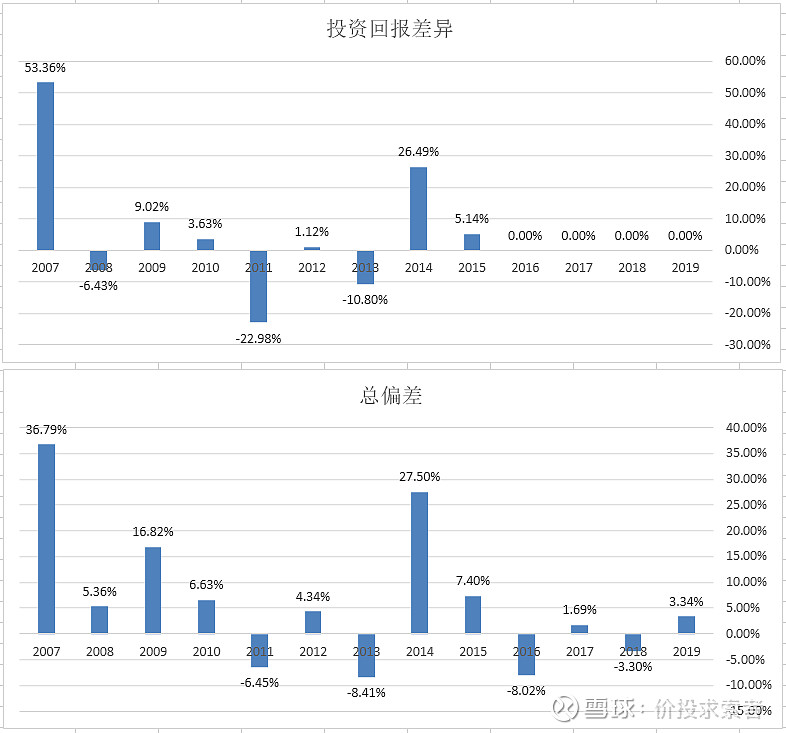

历史上内含价值中投资回报的偏差波动较大,导致总的偏差波动也较大,内含价值的稳定性较差。近几年波动有所减小,稳定性增强。

从核心驱动因素看,内含价值预计回报为8.31%,略低于同行约1个百分点。新业务贡献9.77%的寿险期初内含价值比例,驱动力较为一般。

假设及模型变化有正有负,从比例上看,整体没有往保守的方向调整。

投资回报的差异在2016年后没有细分披露,总的偏差与投资回报的偏差相关性很高。从比例上,总偏差为正,表明实际运行略优于假设。当然这也是在精算往非保守情形调整的基础上实现的。

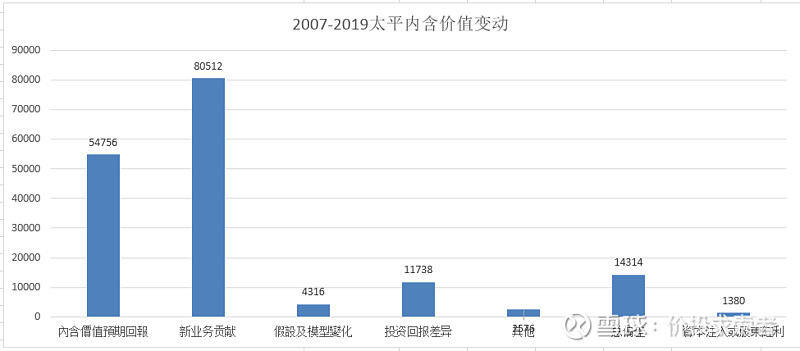

从绝对金额上看,2007-2019年太平内含价值预期回报贡献547.56亿港币,新业务贡献805.12亿港币。假设及模型变动增加43.16亿港币,验证了上面精算假设往非保守方向调整的想法。2007-2015投资回报差异贡献117.38亿港币,表明投资略高于假设情形。总偏差已经包含投资回报偏差,为143.14亿港币,比117.38高出25.76亿。

综上:内含价值增速不高,精算往非保守的方向调整之下,实际运营略优于假设情形。

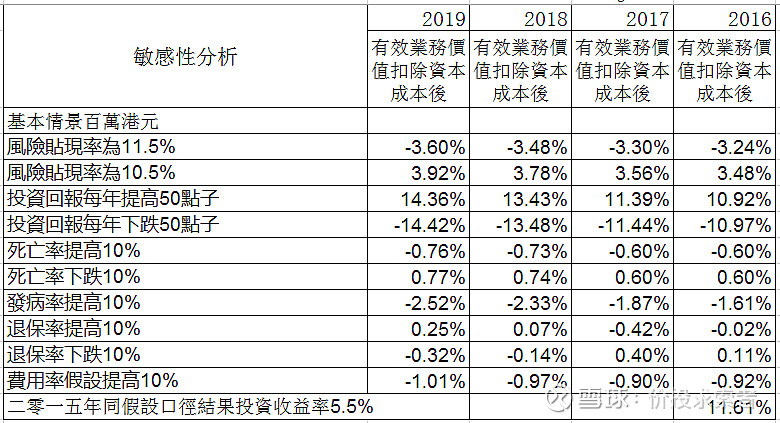

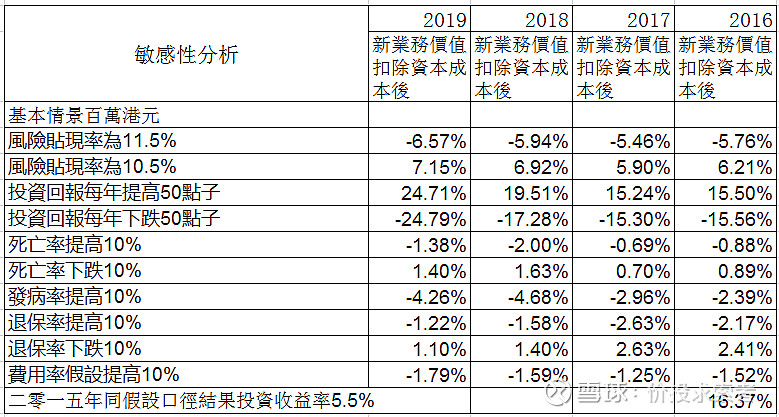

五、敏感性分析

投资收益率下滑50个基点,有效业务价值下降14.42%,敏感性较高。考虑到有效业务价值占寿险内含价值比例为59%,寿险占集团比例为78%,对集团的敏感性也会降低。

投资收益率下降50个基点对新业务价值的影响为-24.79%,表明新业务对利差的依赖更高,新业务价值的可靠性越低。

六、总结

很多投资人问,这么低的PEV你怎么看?毫无疑问的低估的,但低估也有低估的原因。历史分红率很低、权益投资端高占比、新业务价值率很低、内含价值驱动因素不高,代理人脱落明显、新业务价值下降较大、新业务敏感性极高、精算并未往保守方向调整。----很便宜的烟蒂。要抽就抽中华,个人没有兴趣去吸上一口免费的椰树。

保险系列文章:

$中国太平(00966)$$中国平安(SH601318)$ $中国太保(SH601601)$@今日话题 @雪球达人秀 @不明真相的群众 @老柏树也有春天 @潜龙在渊 @流水白菜 @estival @心静如水_容大 @草帽路飞 @13个精算师 @山行 @Mario @杜可君-格雷资产 @马喆 @confidlife @大道平淡平安 @陈海涛周游世界 @贫民窟的大富翁 @东先生 @大湾汇价投俱乐部 抛砖引玉,各位大佬多多指正