向唐朝学投资③:投资就是比价和资产配置

在上文《向唐朝学投资②:现金是最危险的资产,你其实一直在满仓》中,我们明白了唐朝的观念:其实,你一直在满仓,只不过,大多数人满仓的是现金

巴菲特和芒格说(非原话,是那个意思):我们其实也没有做什么,我们只是将成本为3%的资金,往收益为20%以上的标的上配置

巴菲特其实是资产配置大师,他的伯克希尔哈撒韦就是一个八爪鱼,把美国最好的企业、最赚钱的企业攥在手里,就像林园说的:看到好的企业,我就收了

巴菲特跟林园的不同:他有保险公司提供无穷无尽的子弹,几乎永远也无需偿还的保险浮存金。(就像宝万之争的姚XX,他买万科的钱,是靠发保险产品弄来的,那个钱无穷无尽,不够了,就再发几个保险产品就行了),巴菲特和芒格只需要把低成本的钱配置到高收益的标的上就行了。

普通人没有浮存金这种资金来源:有人加场外的杠杆,但是,这类杠杆不仅成本高,还款的时间还是不固定的,说不定哪天就要还了。

所以,林园很瞧不起老巴,他说:他那个是加了杠杆,我老林是没有加杠杆,我老林如果要加杠杆,那还得了?!

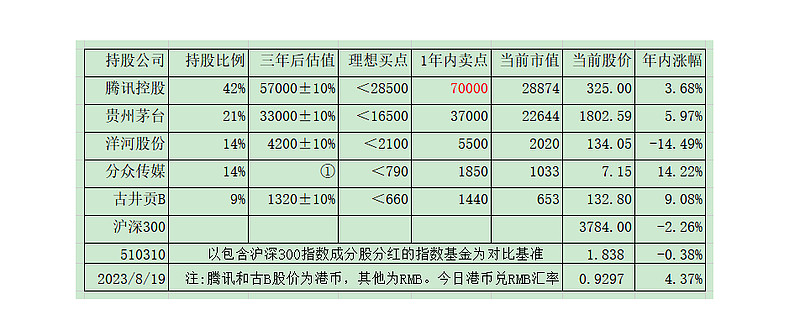

唐朝是怎么做投资的?

他的核心办法是:比价!(本文中有阐述:《何时买?何时卖?让“比价定律”来告诉你...》)

设计机会成本的基础标的是:长期无风险收益率的代表~10年期国债

对应的年化收益率是:4%,换算出来的PE=100÷4=25倍

也就是说,如果你投资的一个标的,不是每年能够稳定挣钱超过4%,那么,这个标的就不该投。

为了保证4%的确定性,唐朝提出了标的的三大前提:

①利润为真

②利润可持续

③维持当前的盈利不需要大量的资本支出

同时规定:市盈率的中枢是25倍。一般来说,低于25就是便宜,高于25就是贵了

对于高杠杆企业,市盈率打7折,应该是 PE=25 * 0.7 = 17.5倍

(茅台和腾讯,唐朝认为确定性高,给予了超过25倍的PE估值,唐朝认为:茅台的PE如果到了25倍,属于变态低估)

唐朝的投资很简单:

①用三大前提找到目标公司,并深入研究,确保三大前提真实成立

②将标的物的性价比和“10年期国债”进行比价

③将现金全部配置在性价比高的标的上

④即使十分看好一个个股,也不会满仓,最高仓位只到40%

⑤标的和标的之间不进行直接比价,为了简单起见,都和“10年期国债”进行比价

⑥设定理想的买入卖出点,一般是当年的PE=50,或者是3年后估值的150%

⑦每个季度都进行跟踪,滚动计算未来3年之后企业的利润额并计算市值,前瞻性地把握住公司的经营基本面、利润额度、市值额度