持有Meta的股票有几年了,股价经历了大起大落。

你说公司有变化吗?是有一些的。但裁员也好,业务调整也罢,都是企业的正常经营,没有什么重大变化。而股价最低曾经到88,最高冲到530,差距达到了6倍。

显然,市场并不是理性有效的,有时候会低落,有时候又会亢奋。而在市场低落的时候,就是我们投资的好机会。

翻开Meta的财报,会发现它的业务相当简单,就是搞了几个社交App,然后通过卖广告位赚钱,广告收入占比约98%。

目前,Meta最重要的业务还是社交媒体,最近几年,他们也开始孵化元宇宙和人工智能等新业务。咱们来挨个看一看。

1. 社交媒体

咱们都知道,Meta有Facebook、Instagram、Messenger 和WhatsApp这四大社交App,现在又多了个Threads,一般统称为App家族。

Meta现在不再公布Facebook的日活、月活以及App家族的月活数据了,也许是因为月活碰到天花板了吧,或者说月活也不那么重要了。

取而代之的是各地区广告量和广告单价的同比变化,以及其App家族的日活数据。我们要重新适应一段时间了。

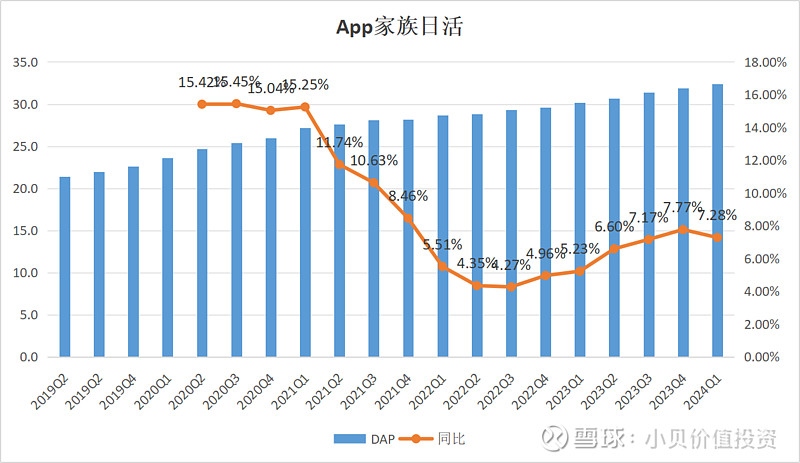

先来看看App家族的日活数据,简称DAP。

从Meta公布的数据来看,近5年的日活数据是在稳定增长的,只是增速在放缓。Q1的日活同比2023年多了2亿。

如果只看同比的曲线,中间有几个季度增速下降。一方面,Meta的用户量接近到顶了,另一方面,那时正是TikTok突飞猛进的时候,Meta也受到了一些影响。然而,到了2022年2月份,Meta的短视频平台Reels开始推向全球,对活跃用户有了不小的作用,日活增速又慢慢回升了一些。

目前在 Facebook 和 Instagram 上,视频占的时间都超过了 60%,Reels视频是主要驱动力,也对App家族越来越重要。Meta的股东应该感谢TikTok,帮Meta找到了另一条赚钱的路。

根据国际电联年度报告《2023年事实与数据》,目前全球互联网用户有54亿人,减去不能用App家族的十几亿用户,差不多就是40亿人,App家族在2023年公布的月活数据也大约是40亿。

所以,App家族基本上接近上限了,增速也和全球互联网用户的增速差不多。但只要App家族的用户保持稳定,Meta公司的基本盘就在。

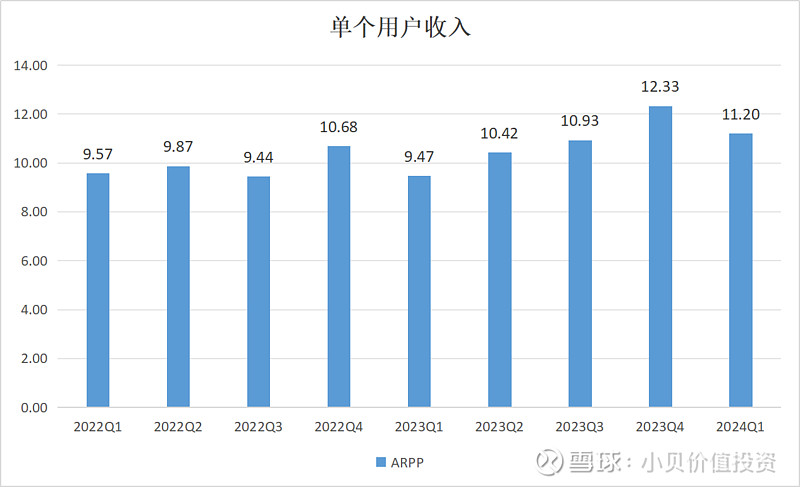

再看看ARPP,就是App家族平均每个用户带来的收入。

过去两年,ARPP呈缓慢上升的趋势,总体来说还不错。

这里有一个计算方式的变化。

之前的计算方式是:ARPP = 季度的总收入 ÷ 季度初和季度末MAP(App家族月活)数量的平均值。

现在的计算方式是:ARPP = App家族的收入 ÷ 季度初和季度末DAP(App家族日活)数量的平均值。

新的计算方式更准确了,再反推回去,ARPP乘以App用户数就是总收入了。

这就像你开咖啡馆一样,每天来多少客人,你能从每个客人身上赚多少钱,一算就知道了。

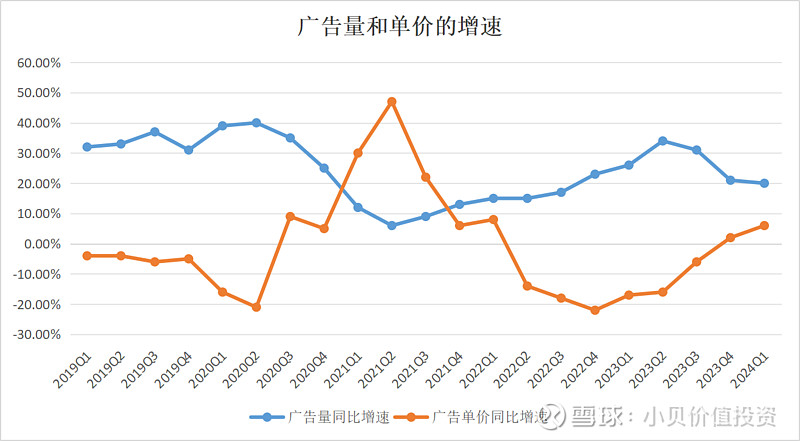

再来看一下,广告量同比增速和广告单价同比增速。

近5年,广告量和广告单价都经历了反复的波动,这背后是企业经营的上下波动。

2019年,Meta优化了几种广告工具,同时Reels短视频上线也逐步商业化,广告量大幅增长。不过,由于Reels开始时广告价格较低,拉低了整体的广告单价。

到了2021年,TikTok的突飞猛进让广告竞争更加激烈,加上苹果隐私新政ATT的推出,广告效率受到了影响,导致广告量和单价明显下滑。

到了2022年,Meta开始全球推出Reels短视频,广告量开始回升,但价格偏低,进一步拉低了平均单价。

到了2023年,Meta通过新技术降低了苹果隐私政策的影响,同时Reels也优化了效率,广告量和单价的增速双双回升。

广告量和单价受多重因素影响,包括经济波动、竞争对手以及Meta自身的经营策略等。但App家族在竞争中占据了独特的地位,所以长期来看,短期的波动不是大问题。

2024年Q1,广告量同比增速20%,广告单价同比增长6%,挺不错的。

最后,再看看Threads,这个对标X的新社交App。

早在2008年,扎克伯格就曾试图收购推特,但没有谈成。后来推特的发展并没有像预期那样好,他们的2亿多日活和50亿美元的业务规模也没有对Facebook构成太大威胁。

马斯克收购推特后,把它改名为X,并进行了一系列激进的改革,比如裁员80%。这让Meta看到了机会,于是便想趁机发起攻势,造出一个属于自己的推特,Threads就这样诞生了。

起初,Threads确实势如破竹,在Ins的加持下,短短5天用户量就突破了1亿。然而,美好的开始并不意味着光明的未来。

X在经历了一段时间的阵痛期后,逐渐回到了正轨,Threads的用户的增长趋势也没有持续下去。到Q1这个季度,Threads的月活只有1.5亿,而X达到了5.5亿,是Threads的3.6倍。

X再次展现了网络效应的强大。

就我个人看来,只要X不再犯重大错误,Threads再也没有超越X的机会了,希望以后能打我的脸。

从个人用户的角度来看,我在X上关注了很多喜欢的人,也有很多人关注我,这种关系网络要想转移到Threads上去几乎不可能完成,或者说迁移成本太高了。再说,Threads也没有什么特别的,为什么要去用Threads呢?

X拥有网络效应,除非出现颠覆性的社交工具,否则你不可能用类似的App打败X。同样地,你也不可能复制一个Facebook去击败Facebook。

所以,对于Threads,我只把它看作是App家族的一个补充,没有过高的期待。

总之,社交媒体的护城河是网络效应,在以前的文章中写过《构成Meta的企业护城河是什么呢?》,就不多说了。

App家族的日活用户依旧稳健,那么护城河就十分牢靠,Meta就能靠此持续地赚钱。

当然,赚钱的多少受到经济波动和竞争对手的影响,但Meta作为社交媒体的龙头,拥有着独特的竞争优势,从长期平均的角度来看,一年赚个四五百亿美元不难。

2. 元宇宙

社交媒体的用户数逐渐到顶了,互联网的流量也见顶了,大家都想提前布局,找到下一代平台,扎克伯格选中了元宇宙。

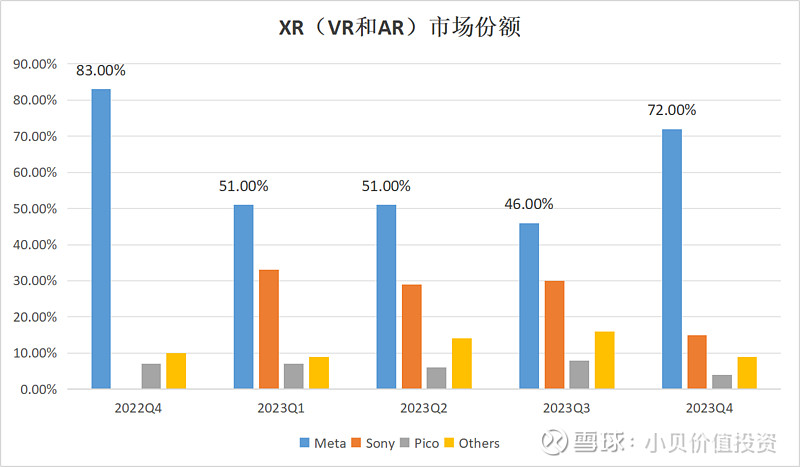

据Counterpoint的数据显示,Meta的XR(VR和AR)一直保持着全球份额第一的位置。

但是,我仍然坚持之前的观点,元宇宙的理想虽美好,但离现实还有很远的路要走。

先看看VR吧。

我觉得大概率上,VR可能会成为类似游戏机的存在,而不太可能取代手机成为下一代计算平台。

原因有两个,一个是VR的设计有点反人类。

VR就好像在脸上扣一个屏幕,这是一种反人类的设计,无论是对于脸还是眼睛,都是一种非常大的负担。

玩一会游戏看个电影还可以,但不太可能长期佩戴。用马斯克的话说,没人愿意整天把屏幕绑在脸上。

这和手机的随时分离完全不同,手机可以随时拿起来,又可以随手放下。

另一个是VR的瓶颈有很多,短期内看不到突破的可能。

与手机不同,智能手机诞生时条件都具备了,后续的升级也相对顺畅。第一代iphone诞生后,迭代了十几年没有遇到太大的困难,直到最近几年才碰到瓶颈。

但VR自从诞生以来,就处处碰到瓶颈,像屏幕、电池、续航、重量,还有最难的隔空操作。

Meta的Quest VR和苹果的Vision Pro,玩游戏看电影都不错,但不易长时间佩戴,也很难进行复杂的操作。

所以,我认为VR不太可能取代手机的位置,希望以后会被打脸。

再来看看AR。

相对于VR,AR结合现实的产品应用更广,但VR遇到的瓶颈AR一个都少不了,而且还有更多瓶颈,尤其是全息影像和隔空操作,看起来相当遥远。

Meta和雷朋合作的那款眼镜,需要通过手机联网、打电话或者视频通话、实现某些AI功能。不连手机的话,就剩下拍照、录视频等功能了,那么小的电池续航也非常短,看起来就是个玩具。

AR眼镜需要做到什么程度,才能成为一个能日常独立使用的设备呢?

现在一副眼镜大约重10克至30克,AR至少要做到这个重量水平才可以吧,续航至少得和现在的手机相当吧,得能够独立联网吧,全息影像至少要看起来还行吧,隔空操作应该像手机一样方便吧。方方面面都是技术瓶颈,太遥远了。

所以总体上,VR的上限大概会类似于游戏机,AR还要更加遥远。我也不对元宇宙抱过高的期待,边走边看吧,希望能早点打我的脸。

3. 人工智能

相比于元宇宙,AI更契合Meta当前的发展。AI对社交App的加持非常多。

首先,AI可以个性化推荐内容,根据用户的喜好和行为为他们推荐新闻、音乐、视频等,提高用户体验和参与度。

其次,AI可以充当智能助手,帮助用户完成各种任务,如设置提醒、查询信息、预订餐厅等。社交媒体是内容发布平台,而AI正好能帮助用户生成更多内容。

再者,AI可以帮助社交平台管理社区,识别和过滤不适当或有害的内容,保护用户免受网络欺凌或骚扰。

此外,AI可以帮助广告商精准定位目标用户,提高广告效果和转化率。

最后,AI可以识别用户上传的语音和图像内容,提供更丰富的互动体验。

从具体的数据来看。

现在,Facebook Feed上约有 30% 的帖子是人工智能推荐系统提供的。在过去几年中,这一比例增长了 2 倍,而人们在 Instagram 上看到的内容中,人工智能推荐的内容首次超过了 50%。

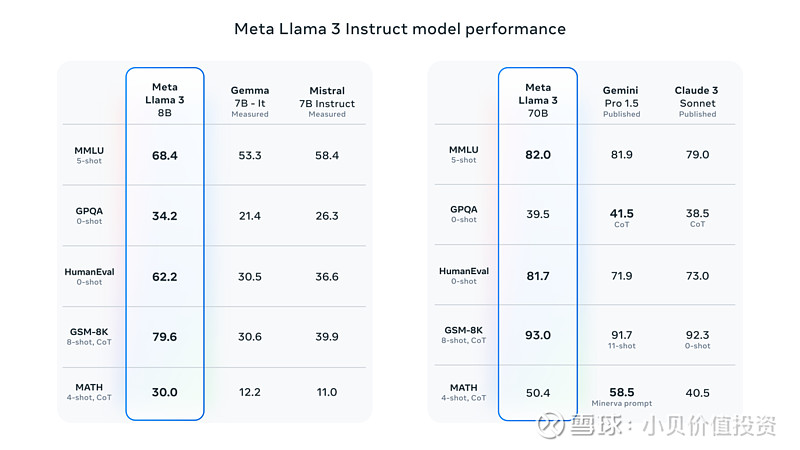

最后看一下Llama3模型吧。

Meta Q1这个季度发布了Llama3模型非常不错,在同类产品中名列前茅。

Meta AI 的初步推广进展顺利,已有数千万人试用了它,反馈非常积极。现在已经开始在一些英语国家推出 Meta AI,并将在未来几个月内推广到更多语言和国家。

目前普遍说Llama3接近GPT-4的水平,但要知道它比GPT-4晚了一年,可见GPT非常厉害。

Meta正在努力将Meta AI打造成全球使用最广泛、最好的人工智能助手,未来或许还能开拓出更多赚钱的业务。当然,AI作为一种技术,不像传统的编程那么逻辑清晰,未来有很多的不确定性。

此外,我非常赞同Meta的开源做法,互联网的发展本就是基于开源的。

4. 总结

总体来看。

社交媒体的业务相对简单。网络效应是社交App的护城河,App家族的日活用户还在稳步增长,这个护城河确实很牢固,也是Meta公司当前最重要的竞争优势。

虽然广告量和单价受到多重因素的影响,但拉长周期看平均值,也没有太多可担心的,Meta公司一年赚个四五百亿美元不难。

再来看元宇宙业务。VR和AR都面临很多的技术瓶颈,VR更像是一个游戏机而非下一代计算平台,而AR的普及还太过遥远,未来难以判断。

最后看一下AI业务。AI对社交媒体平台有非常多的加持作用,简直是天作之合,能产生很好的协同效应。即使AI不能独立赚钱,它也能帮助社交App提高效率,提升平台价值,进而赚更多的钱。AI的未来空间和价值还是相当大的。

后续我们重点关注App家族的运营和AI的进展。

个人观点,仅供参考,不作为投资建议。

我是小贝,你有哪些想法,写在留言区吧。

推荐阅读以下文章:

《股价从380跌到88再涨到480,Meta这两年半经历了神马?》

分享给朋友,投资不孤独~~