导读:

对华润电力H股进行估值的思路,抄了许多大V作业,主要论点来源将摆上出处方便查看。以下是主要估值的思路:

通过同行对比,证明华润电力是行业优秀企业,好于行业平均水平。后面估值用行业平均估,留安全边际。

简要说明我国电力市场和电价,预测未来电价,估值用保守偏低电价。

风电成本的变化趋势。

预测华润电力的未来增长,这是最难处也最关键。

用DDM分红来作估值。

1 同行对比

首先拆解华润电力H的利润。公司有三个业务分,一是火力发电,包括燃煤和燃气发电,二是新能源发电,三是供热,占比很小,忽略。新能源发电包括风电和光电及水电,2022年风电权益装机15.51GW,光电权益装机1.21GW,水电更小到忽略。所以风电占新能源发电的90%左右,占了大头,也作为特别研究。按2023年年报,其中火电营收占75%,新能源电营收占24%,供热不到1%。

虽然火电营收是新能源电营收的3倍,但火电成本随煤价变化较大,火电的利润时亏时赚,总体并不高。而新能源发电成本基本上就是项目建设时成本加上小部分运营成本,比较均匀,所以新能源发电的利润高于火电,是高速成长的。

众所周知,风力发电是看天吃饭的,大风发电,无风无电,所以全年8760小时中,能发电小时数才2200小时左右,从下表各企业风电发电小时数可见,华润电力就是比其他企业高出一点点,说明华润的眼力和能力,就是能占领比别人好的风电场,而且风电场一旦占领阵地就几乎是终身资产了,以后风电机到期换个电机,电机造价更低,这是护城河。

引自:网页链接

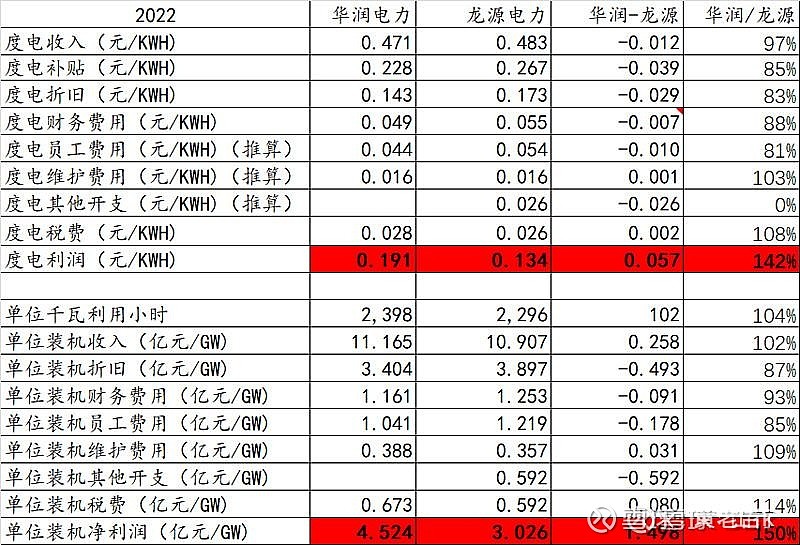

证明华润电力在行业中优秀,就直接用山行的研究成果网页链接 ,表1可见,华润电力的度电成本同行最低和度电利润同行最高。华润和龙源可以说是风电为主新能源企业的龙头两位。

目前我国风电运营商以大型国企为主,其中“五大四小”风电装机占比达70%,总体来看风电行业集中度较高。我国光伏市场非常分散,前10大公司占比仅26%,前20大公司占比仅33%。

小结:从风电市占率来看,市场准入有一定门槛,不同光电,人人皆可进入。华润电力对比同行优秀的点在于,一是投资风电比重大,二是发电利用小时数比同行高,三是体现出来的度电成本低于同行。

2 电力市场及电价

2.1 我国分类型电力发展情况

我国主要发电厂分类是水、火、风、光、核五大类发电。数据如下:

2.2 电价情况

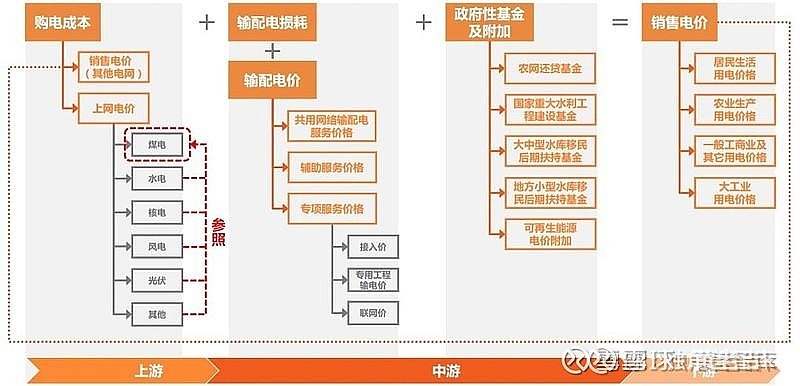

电价不是市场导控,而是国家管控的。因此首先要认识电价。

如果想搞清楚什么是上网电价、标杆电价、输配电价、销售电价之类的名词建议看:

总体来说,电力市场还不是一个开放竞争的市场,是由政府通过电网公司管控的,各种类型的风、光、水、火、核电通过上网电价卖给电网公司,电网公司再加上一些长距离高压线路投资折算的电价,最后卖给用户,按工业、生活用户不同销售电价来成交。而全国各省的电价又不一样。

另外说明一下,因为火电即煤电运行多年已发展成熟,所以全市场以煤电价格作为标准价格,此有专业名词叫“脱硫标杆电价”。

还有需注意的是由于各类型发电厂的发电特性和利用小时数不同,也带来差异,风电有风能发,无风不发,发电利用小时数约2000小时;光电白天能发,夜晚不发,发电利用小时数约1200小时;而水电、火电、核电是24小时全能发电,反映在发电利用小时数上比较大。

而注意另外的问题是,一天内用电有峰谷,有峰谷电价这分,峰电电价高,发电量少,能获得此收益的是水电、火电、核电了。而风电、光电只能收获基荷用电。

另外,目前实行的容量电价,也是通过新能源电的利润补贴给火电,以保障火电经营不会亏损的一种手段,大概估算,各省相当于可以补0.02-0.03元/kWh的电价,在财政紧张、减少物流成本的当下,补贴当然不会是用户出,是新能源电的利润来补,容量电价等于是各类电力收益的再平衡,目的是保火电不亏损,最好微赚,但也要给新能源发电竞价上网有合理的收益,否则没企业有意愿上风、光电,就难以保证双碳目标达成了。

因为风电、光电是较劣质的电,新能源风、光电如果放开竞争肯定拼不过火电,企业没有赚,就没人做了,就完不成双碳目标了,所以政府定了风、光、核电不同的标杆电价,这是通过测算平均建设运营成本,有一定的收益,折算回来的新能源电价,此价格超过火电标杆价的部分通过国家补贴等方式给新能源企业。

但是随着技术的成熟,风、光电发展已经可以平价上网与火电一决高低了。这些补贴政策在新的风、光电项目上来就不再有了。

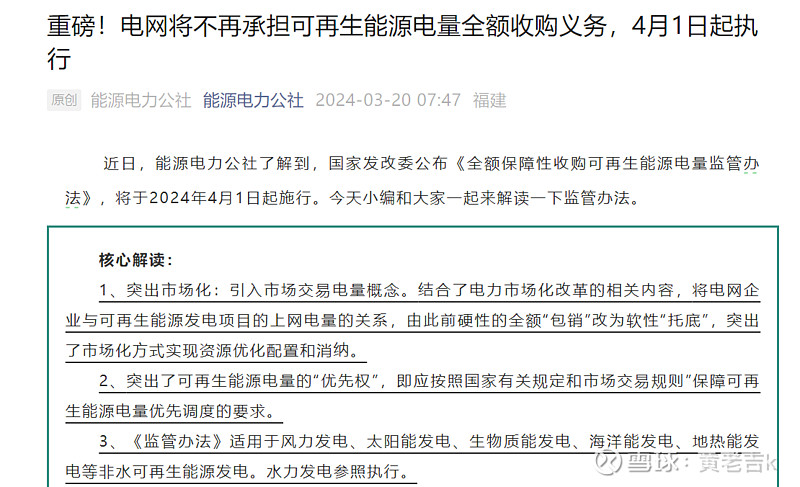

近日,能源电力公社了解到,国家发改委公布《全额保障性收购可再生能源电量监管办法》,将于2024年4月1日起施行。

2023年年报说:以市场方式定价的售电量占附属电厂总售电量的85%,市场电平均电价比较标杆上网电价涨幅18%。说明华润电力企业新上马的风电项目已经平价运行。

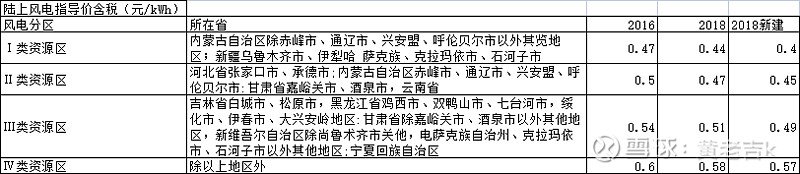

陆上风电指导价历年变化

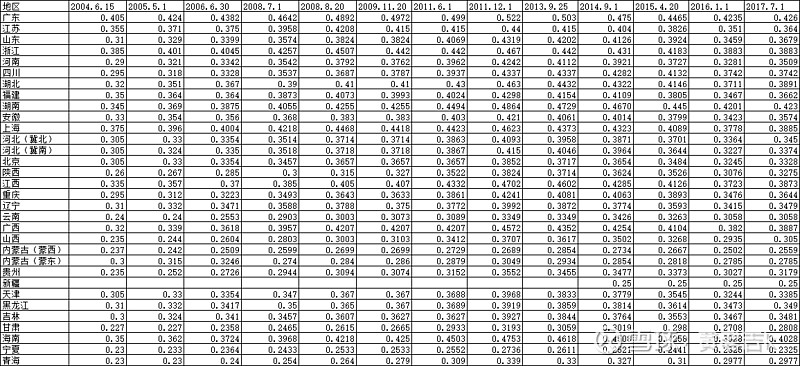

光伏上网电价历年变化

各省的风光电指导价

2.3 风电极限电价测算

即使作为市场价标杆的火电价格事实上也是计划价不是市场价,历史上也多次调价,主要是因煤炭价格而同步变化调整,而且调整幅度不超20%。不过上调多于下调,主要取决于煤价走势。自2004年首次核定后,全国性的煤电标杆上网电价共经历了12次调整,其中7次上调、4次下调,还有1次有涨有跌。7次上调全部与煤炭价格上涨有关,4次下调中有2次也明确指出是因为执行煤电价格联动。

各省煤电电价12次调整,从调整来看,电价先升后降,目前位置大约相当于2005年5月电价,未触底。从全球角度来看,中国的电价是比较低的。

上表摘自:

网页链接*qjnNQQUMwEwW4A*FiOn6vwsKLH4uIo*itEMmfQMB8C1cFHytly7o-NPn0q1x1A8MV9NLy9SzPMOWUqO8IGkley&new=1

上图摘自:

网页链接{【长江证券电力公用|干货分享】袁家海等:中国燃煤发电成本如何联动影响上网电价_火电 (sohu.com)}网页链接

基于此,对风电的电价需作极限测试。极限测试要满足几个边界条件:

竞价上网,没有补贴的风、光电上网电价不会低于火电上网电价;

由于水电、火电全天可发电,利用小时数长,可调峰,而风电光电发电条件受限,利用小时数短,不可调峰,天然劣势。火电可以用峰谷电价差来赚回来,或者火电用容量电价的办法,从新能源电的利润挖回来。

风电VS光电,风电利用小时数高,风电与光电竞争,是优胜的。

光电极限上网电价模型:光电不赚不赔,收益为0。据国际可再生能源署、彭博社等数据统计,2010年至2022年光伏发电度电成本由2.75元/KWh下降至0.34元/KWh。光电极限上网电价为0.34元/kWh。

根据《网页链接{最新丨光伏电站:成本构成详解!(附项目实例、经济指标概算造价工具表) 》}网页链接,光伏发电全投资成本约0.34-0.37元/kWh。

小结:在以下估值中,有一个方案是采用当下光伏电极限低电价0.34元/kWh估算。

风电成本的变化趋势

山行的《风电快速降本的数据测算,已经具备诱人的经济性》网页链接,转载了大量风电成本快速降本的数据例证,主要证明随着大容量发电机组技术的进步,单位度电投资成本在快速下降。

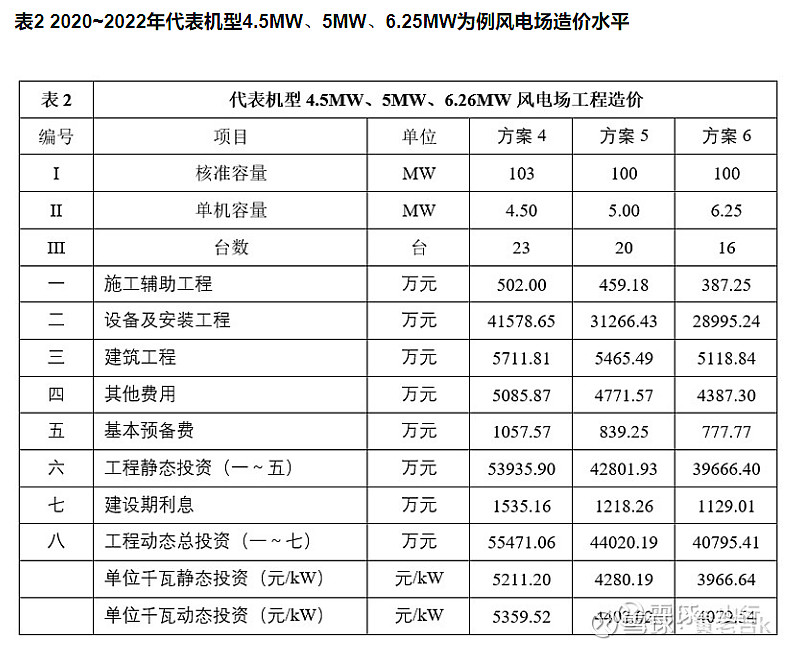

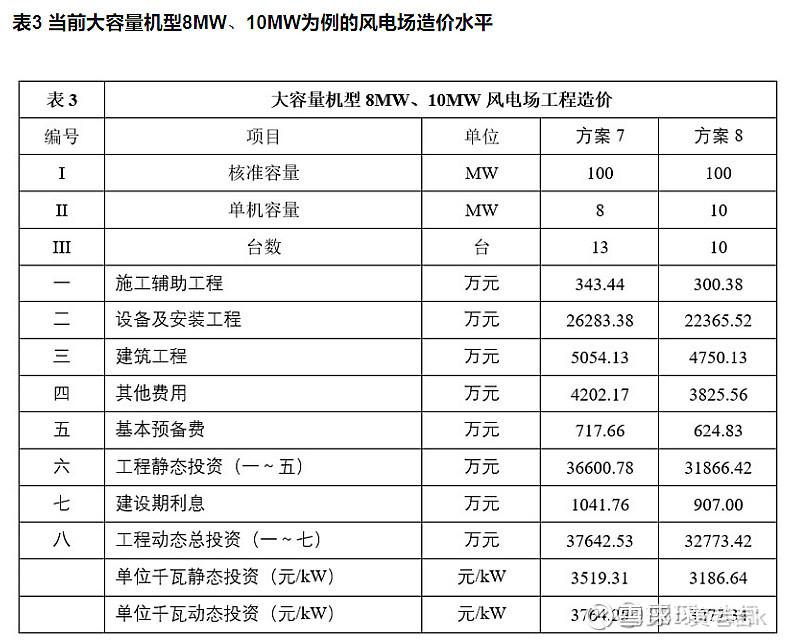

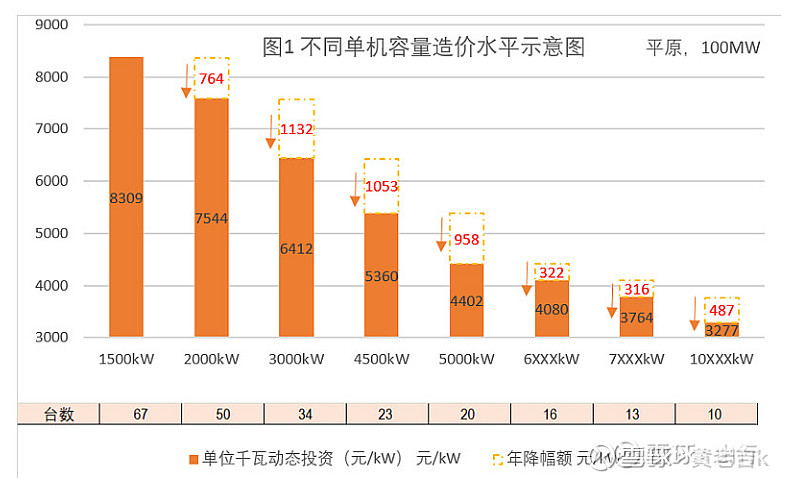

当然山区和平原的造价水平是不同的,风电场建设受地形条件影响较大,不同的地形即使在同一机型方案条件下,造价也千差万别。以风电场总装机规模100MW为例,单机容量5MW和3MW分别为例,按照典型设计方案,造价水平保守估列。不同地形不同塔高,风电场造价水平差异情况如下图所示。本样本中,以建设条件最好的戈壁滩和建设条件非常复杂的山地地形为例,3MW机型方案的造价差异约900元/kW,5MW机型方案造价差异约700元/kW。

下图以相同发电小时数2600h为例分析,不同单机容量下的LCOE(Levelized Cost of Energy:平准化度电成本),变化如图3,随着单机容量的增加,在相同发电小时2600h的场景下,LCOE从0.3136元/kWh降低到0.1370元/kWh下降了56.32%。

LCOE这个指标是将项目生命周期内的成本和发电量按照一定折现率进行折现后,计算得到的发电成本,即项目生命周期内的总成本现值/总发电量现值,公式为,不推导过程。

。

小结:风电行业的单位度电投资成本随大容量装机的风机技术发展在下降。

4 预测公司发展

根据《中国2030年能源电力发展规划研究及2060年展望》报告(网页链接),2025、2030、2050、2060分期的各类型电装机见下图。这是全社会平均发展的情况。

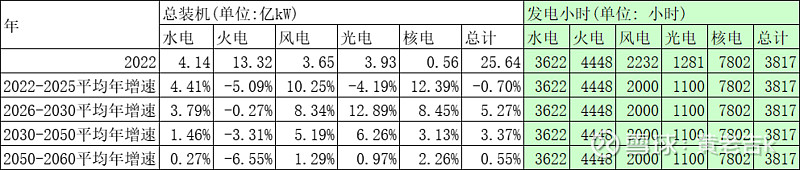

根据网上公布的2022年各发电装机、发电量、发电小时数的情况,按以上规划年的装机来计算出来2022-2060年各类型电力装机的变幅。用2022年各类型电的发电小时数作基础,其中风电和光电考虑以后难找到优质资源,按下降10%小时数计算。见下表。

2022-2023年,风电装机增长率达15%,光电达20%,远高于未来增速,因此有理由担心风电、光电的发展过快过热,导致产能短时间过剩,上网电价恶性竞争。不过可以放心的量,电价并不是市场导向的,是国家管控的,国家可以通过调节电价来引导企业发展,让其降温。另外一个利好是人工智能的大量发展,是十分耗电的,这双增加了用电量需求,对风、光电的发展是有利的。

以下对人工智能的用电量作一个预测,不太准确可以参考下。可见目前人工智能用电总量占全国用电量的2.85%,2025年增长到3.6%,增长0.75%,占比还是比较小的,增长率还跑不过风电量近年增长率,还不能支撑风电快速增长需求,这个用电户还未壮大,以后就难说了,目前估值暂不考虑。

根据上表的数据,计算出全社会2060年前各年预测的发电数据。

我很好奇按这个发电增长,双碳目标如何达成呢,作了以下计算:

各类供电碳排量见表(gCO2/kWh)

2023年,发电碳排量52亿吨,符合实际数据,目前我国碳排量占世界1/3,2023年达121亿吨,其中发电行业约占一半。按以上电力发展规划的话,未来的碳排量是:2030年是42.6亿吨,2060年是13.7亿吨,按电力行业碳排占一半推算全国的碳排量,全国碳排放可能在25亿吨左右(网页链接),将是现在的1/4左右,可以达到碳中和目标。这也反证电力规划相对是合理的增速。

华润电力是优秀的新能源发展公司,其风力发电增长率是行业比较高,所以现在按全社会平均的风电增长率作为公司以后风电增长率来计算利润,是比较保守安全的,事实上它的发展极可能快于本次预测。

其火电发电量则按上表火电的退出速度逐渐退出。

DDM估值

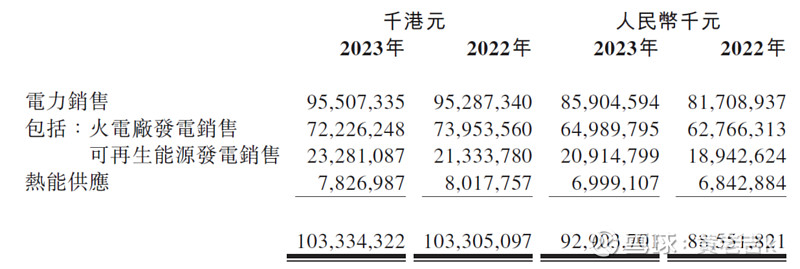

4.1 2023年年报摘录

2023年年报,运营装机77324GW,权益装机59764GW,其中火电权益装机37167GW,占62.2%,风电光电水电权益装机22597GW,占37.5%,风电运营权益装机18618GW,在建6056GW,获得风电开发建设指标9740GW,光电开发建设指标9760GW。风电利用小时2451小时,光电利用小时1480小时,火电利用小时4688小时,均超过全国平均水平。由此计算出火电发电量1742.3亿kWh,新能源电发电量553.8亿kWh。全年售电量193265GWh,增长4.7%,风电增长12.4%,光电增长111.8%,火电增长2.3%。以市场定价的售电量占85%,市场电平均电价较标杆电价涨幅18%。火电销售722.26亿港元,火电利润54.72亿港元,新能源销售232.81亿港元,新能源利润99.61亿港元。总经营利润181.98亿港元,未扣除财务费用、所得税等,财务费用42.41亿港元。倒算出火电电价0.415港元/kWh,新能源电费0.42港元/kWh。

2023年总资产3223.9亿港元,2022年为2833.8亿港元。借贷1645.3亿港元,其中银行贷款1580.9亿港元,现金及等价物40.8亿港元。每股盈利2.29港元,每股股息1.415港元,分红率62%。2023年总负债2178.5亿港元,2022年为1828.3亿港元。2023年总权益1045.5亿港元,2022年为1005.5亿港元。

经营成本主要是燃料成本545.09亿港元、折旧与摊销147.2亿港元、员工福利开支71.87亿港元、维修和维护23.21亿港元、材料11.67亿港元、减值损失27.49亿港元、税金及附加8.65亿港元,其他经营成本38.63亿港元等,共873.8亿港元。

2023年现金资本开支447.34亿港元,其中319.34亿港元开发风电光伏电站,74.74亿港元用于火电机组建设。2024年预计开支599亿港元,446亿港元投于风电、光伏,79亿港元用于火电,计划2024年内投产火电机组927.2GW。

4.2 估值

火电部分利润估值,按照山行的《华润电力的火电估值》结论,用43亿港元来估,以后每年按规划火电的削减率变化(网页链接)。

悲观估值

根据2023年年报推算,过程见前面,新能源综合电价0.42港元/kWh。利润计入风电部分,光伏和水电不计。上网电价为上面论证的光电极限低电价¥0.34元/kWh,即0.365港元/kWh。2024-2031这段时间,风电电价按0.42港元/kWh渐渐下降到光电极限低电价0.365港元/kWh,之后维持不变。

风电的度电成本直接采用山行的结论,折旧+财务费用+员工费用+维护费+税费,度电成本为0.276港元/kWh,则2034年之后的度电利润为0.365-0.276=0.089港元/kWh。

2023年企业风电权益装机18618GW,发电2451小时,发电量为456.3亿kWh。按此电量,风电利润计为67亿港元,按上表2023-2060年的发电量增长率。

分红率40%,估计折现率计为6%,计算到2060年,估值17.1港元。现价18.26港元。

极度悲观估值

假设近三年企业将在建的6056GW和储备的9740GW装机全部运行,上网电价逐渐减少,之后企业通过各种办法一直维持120亿港元的年度利润不再增长,但加大分红到50%,则估值如下:折现率为5%,对应股价18.46元。

(4)正常估值

电价按2023年新能源电价,约等于现行风电最低的上网电价0.39元人民币/kWh,即0.42港元/kWh,折现率到8%,分红率不变取40%,计得价格为18.0港元。

总结:华润电力企业优秀在于它在适合的时机进入了风电行业,度电成本低,而且行业竞争还不算激烈。由于双碳目标,风、光新能源电未来还有比较广阔的发展空间,而风电的玩家是五大四小电企,有比较高的准入门槛。近年风电快上可能会超过用电量需求,有出现价格战的可能,但上网电价是控导价并非市场价,国家政策是支持新能源发展的话,大降风、光电电价的可能性较小,而且风电相对光伏电有更好的成本优势,有光电上网电价托底,如果风电控制增长的话,人工智能的需求量、火电退出用新能源电补缺量就足以支撑风电行业利润,行业适度发展更健康。电价的变化是企业投资的风险点。按保守的预估,华润电力仍有5%以上的收益率预期。