瑞丰银行年报

规模增长提速,息差降幅同比收窄

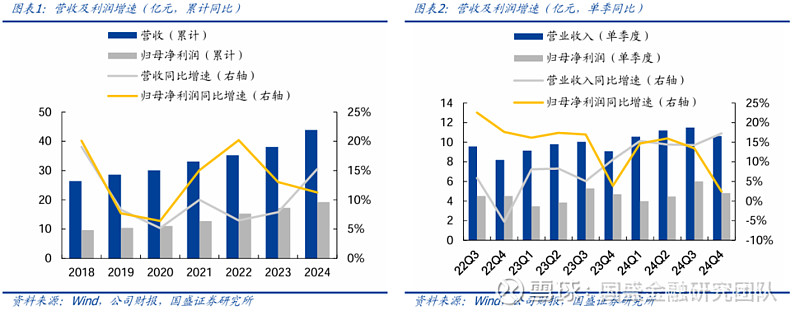

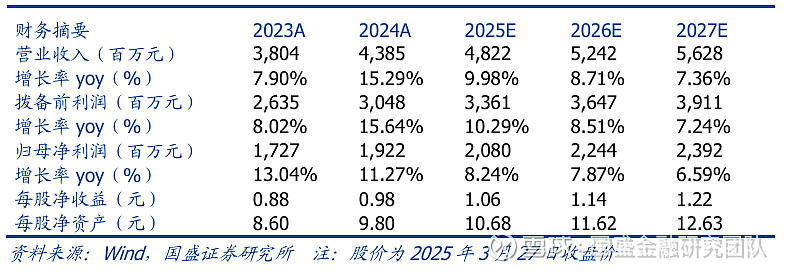

事件:瑞丰银行披露2024年报,2024年实现营收44亿元,同比增长15.29%,归母净利润19亿元,同比增长11.27%。2024Q4末不良率、拨备覆盖率分别为0.97%、320.87%,较上季度末分别持平、下降9pc。此外,2024年公司以每 10 股派发现金股利2.00元,全年分红比例达20.42%。

1、业绩表现:息差降幅同比收窄2024年营业收入、归母净利润增速分别为15.29%、11.27%,分别较24Q1-Q3提升0.6pc、下降3.3pc,规模增长、信用成本下降对业绩形成正向贡献,营业外收入减少则对利润形成拖累,具体来看:

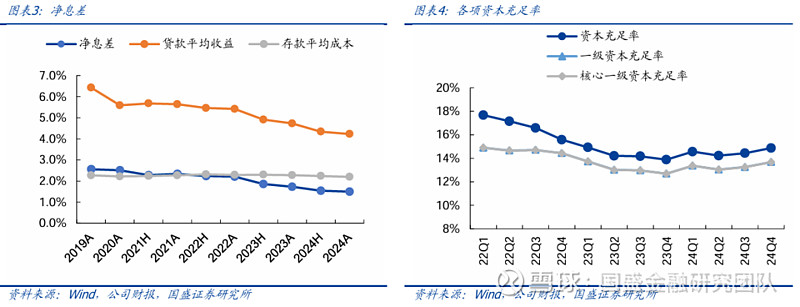

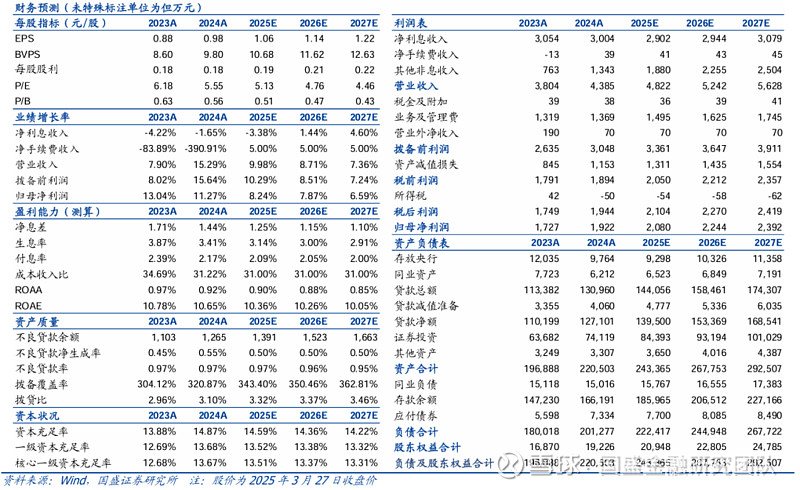

1)利息净收入:同比增长-1.65%,较24Q1-Q3降幅扩大0.3pc,24A净息差为1.50%,较24Q1-Q3下降2bps,全年息差下降23bps(23年下降48bps),息差降幅同比收窄,主要源于生息资产收益率降幅收窄。

A、资产端:生息资产、贷款收益率分别为3.42%、4.23%,分别较24H下降23bps、下降11bps,其中企业贷款、个人贷款分别下降6bps、下降13bps至4.26%、4.71%,或主要源于新发放贷款利率仍在下行、存量按揭利率调整等因素影响。

B、负债端:计息负债、存款成本率分别为2.04%、2.20%,分别较24H下降12bps、下降4bps,其中企业存款、个人存款分别下降8bps、下降4bps至1.86%、2.36%,特别企业活期存款成本下降10bps至1.69%,而同业负债成本略有提升,对负债端成本形成扰动。

2)非息收入:同比增长84.25%,较2024Q1-Q3增速提升6pc,其中投资收益(占非息收入的68%),同比增长100.52%,主要源于公司把握市场机遇,债券投资相关业务收入表现较好。

2、资产质量:前瞻指标有所改善

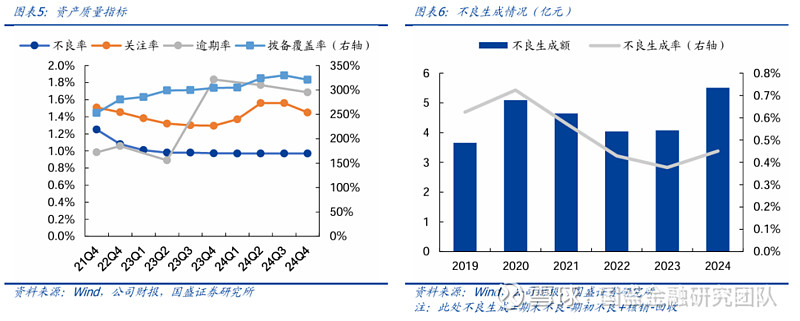

1)24Q4不良率(0.97%)、关注率(1.45%)分别较上季度持平、下降11bps,逾期率(1.69%)较24Q2下降8bps,拨备覆盖率、拨贷比分别为320.87%、3.10%,分别较上季度下降9pc、下降11bps。不良拆分来看:

A、企业贷款不良率(0.43%)较24Q2提升2bps,企业不良贷款余额较24Q2增加0.3亿元,主要源于制造业不良率(0.45%)提升10bps。

B、个人贷款不良率(1.76%)较 24Q2 下降 1bp,个人不良贷款余额

较24Q2增加0.5亿元,或主要源于小微领域资产质量波动。

2)24A不良生成率为1.37%,较23A提升52bps,核销转出规模30亿元(23A为17亿元),2024年信用成本为0.89%,同比下降18bps。

3、资产负债:个人贷款增势良好

1)资产:24Q4末资产、贷款总额分别为2205亿元、1310亿元,分别同比增长11.99%、15.50%,分别较24Q3提升2pc、提升6pc。24Q4单季度来看,贷款净增加59亿元,其中企业贷款、个人贷款分别净增加20亿元、净增加18亿元,个人贷款增长较好,预计主要源于瑞丰银行加大个人经营性贷款及消费贷投放力度,此外票据亦增加21亿元。

2)负债:24Q4末存款总额为1627亿元,同比增长12.82%。24Q4单季度来看,存款净83亿元,主要由公司活期存款贡献。

投资建议:短期来看,当前零售、小微需求偏弱、竞争激烈等因素影响下,公司业绩有一定承压。中长期来看,瑞丰银行所处地区贷款有望保持稳定增长,瑞丰银行自身市占率有提升空间,同时随着资产质量稳步改善,也有望打开利润释放空间,业绩表现或将持续领先同业,维持“买入”评级。

风险提示:宏观经济下行;消费复苏不及预期;资产质量进一步恶化。

报告作者:

马婷婷 S0680519040001 matingting@gszq.com

陈惠琴 S0680524010001 chenhuiqin@gszq.com

程宵凯 S0680124080009 chengxiaokai@gszq.com

// 2024

”

// 往期报告推荐

”

【国盛金融】上海银行深度:优选红利品种:低估值高股息,业绩稳定正增长

【国盛金融】重庆银行深度|息差拖累效应减弱+不良新生成压力减轻,基本面向好趋势明显

【国盛金融】沪农商行深度|高股息品种,资产质量稳健、业绩增长确定性强

【国盛金融】渝农商行深度|红利策略优选品种,资产质量向好+贷款加速投放提振基本面

【国盛金融】长沙银行深度|乘区域发展东风,业务发展“大有可为”,支撑业绩保持较快增长

【国盛金融】瑞丰银行深度|区域小微特色银行,规模扩张有望带动营收稳步增长

【国盛金融】招商银行深度|存款及业务优势显著,基本面改善、价值回归【国盛金融】宁波银行深度|兼具稳健与高成长,估值触底迎配置良机

【国盛金融】苏州银行深度|安全边际厚,向上空间大,业绩改善进行中

【国盛金融】平安银行深度|短期估值提升有催化,长期业绩改善有空间

【国盛金融】渝农商行年报:营收、利润增速双正,拨备环比提升

【国盛金融】招商银行年报:全年业绩增速回正,分红比例提升

【国盛金融】重庆银行年报:信贷投放积极,资产质量前瞻指标改善明显

【国盛金融】平安银行年报:零售不良额率双降,不良生成率同比下降

【国盛金融】苏州银行三季报:利润增速保持10%以上,资产质量稳定优异

【国盛金融】齐鲁银行三季报:业绩持续向好,资产质量不断优化

【国盛金融】光大银行三季报:业绩平稳增长,资产质量稳健

【国盛金融】邮储银行三季报:利润增速回正,存贷规模稳步增长

【国盛金融】重庆银行三季报:信贷投放积极,负债成本有望延续改善

【国盛金融】招商银行三季报:单季度利润增速回正,息差环比仅降1bp

【国盛金融】长沙银行三季报:Q3息差预计止跌,营收、利润增速双提升

【国盛金融】渝农商行三季报:存款成本持续下降,不良额率双降

【国盛金融】2025年银行年度策略:周期有α,红利或有持续性

【国盛金融】2025年负债成本改善力度有望加大

【国盛金融】全年利润增速有望延续季度改善趋势—银行研究框架及2024H1业绩综述

【国盛金融】哪些银行的资产质量有出清的迹象?

【国盛金融】各银行财富管理业务发展情况如何?

【国盛金融】哪家银行的金融资产投资业务做的比较好?

【国盛金融】发行二永债的银行,有哪些基本面特征?

【国盛金融】2024银行年度策略:双主线选股——优选业绩相对稳定+防御性高股息

【国盛金融】银行负债成本缘何不降反升?哪些银行有望受益于存款利率下调?

【国盛金融】《商业银行资本管理办法》正式稿落地,有哪些新变化?

【国盛金融】3月社融数据:受高基数扰动,社融及信贷呈现同比少增

【国盛金融】2月金融数据:前两月社融、信贷增量均创历史次高

【国盛金融】银行业Q4经营数据:扩表速度仍较快,息差延续下行趋势

【国盛金融】五年期LPR下调25bps,降幅超市场预期

【国盛金融】2024年1月金融数据:信贷开门红超预期

【国盛金融】超预期降准缓解银行息差压力

【国盛金融】2023年12月金融数据:政府债支撑社融提速;信贷总量结构均走弱

【国盛金融】11月金融数据:M1增速创同期新低,居民贷款有所恢复

【国盛金融】10月金融数据:政府债支撑社融增长提速,企业、居民信贷需求均走弱

【国盛金融】Q3基金持仓:招商银行、宁波银行等优质城农商行和国有大行均获增持

【国盛金融】银行-百页深度!金融服务百姓,路在何方?

【国盛金融】一、居民画像—中国老百姓“长什么样”?

【国盛金融】二、资产端:如何看待我国财富管理行业未来?

【国盛金融】三、美国财富管理经验:发展历程、商业模式

【国盛金融】四、居民负债:未来发展空间、竞争格局、资产质量?

【国盛金融】1月零售高频数据跟踪:资产质量稳步向好,个人住房贷款需求企稳回升—本周聚焦

【国盛金融】2月社融信贷数据:企业贷款利率环比下降10bps,住房贷款利率维持三个月不变—本周聚焦

【国盛金融】债市回调对银行业绩影响几何?—本周聚焦

【国盛金融】1月各地信贷开门红情况如何?—本周聚焦

【国盛金融】2024年商业银行配置了多少债券?

【国盛金融】1月社融信贷数据:住房贷款同比多增,企业贷款表现较好

【国盛金融】12月零售高频数据跟踪:Q4不良处置力度加大,资产质量改善明显—本周聚焦

【国盛金融】24Q4基金持仓:主动基金增持较多,股息及基本面稳定银行获得青睐—本周聚焦

【国盛金融】本周聚焦—2024年理财市场回顾:存续规模高增,同业资产配置比例提升

【国盛金融】24Q4银行加大不良处置力度,本金回收率有所降低—本周聚焦

本文节选自国盛证券研究所已于2025年3月29日发布的报告《瑞丰银行年报:规模增长提速,息差降幅同比收窄》,具体内容详见相关报告。

【国盛金融团队:马婷婷、陈惠琴、程宵凯】

特别声明

投资评级说明:

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云、石墨文档等形式制作的本资料仅面向国盛证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿使用本资料中的任何信息。因本资料难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融组团队设立的。本订阅号不是国盛金融组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。