$Figma(FIG)$ $Adobe(ADBE)$ $Snowflake(SNOW)$

本文希望通过Figma招股书的细节和创始人公开访谈的内容,来分析:

Figma的护城河如何,AI对他是利还是弊?

Figma未来增速如何,是否面临增速换挡?

合理估值应该是多少,上市估值是贵还是便宜?

一、从单点工具到协作生态,从工作技能到工作习惯——figma的强护城河

产品定位:从“解决问题”到“连接流程”的范式跃迁

Figma的核心创新在于将“实时协作”确立为产品基因——通过类似Google Docs的多人同时编辑功能,允许多个用户对同一文件进行实时操作,这一特性重新定义了设计过程中的协作模式,使设计师、开发者、产品经理等角色能够同步参与设计迭代。与Adobe(设计师专用单点工具)、Canva(面向基础内容制作的工具)等竞品形成显著差异——后者聚焦于特定角色或环节的需求满足,而Figma通过流程连接构建了更高维度的用户粘性。

产品定位设计师专用单点工具面向小白的单点工具团队协作平台核心价值解决特定设计问题解决基础内容制作问题连接设计到开发的全流程协作特性有限的文件共享基础协作功能实时多人编辑+评论+开发对接架构基础桌面应用程序云端轻量工具云原生协作平台

用户验证:设计师的“协作刚需”与市场反馈

Figma的协作功能已通过市场验证成为设计师群体的核心需求。Peerspot数据显示,Figma在视觉协作平台中排名第2,平均评分达9.4/10,用户尤其认可其“实时协作的流畅性”和“云存储的便捷性”。其用户群体中58%来自大企业,15%集中于计算机软件行业,核心优势包括直观界面、可靠云存储及多功能矢量编辑工具。

AI时代的护城河强化:为何协作平台更抗替代?

Figma通过推出AI驱动的工具(如Figma Make)和构建协同生态,进一步巩固了优势。Figma Make工具能够将设计文件转换为可运行的原型及交互式网页应用,且通过对话式AI界面实现零代码操作。创始人Dylan Field明确指出,AI不会替代人类创造力,真正的设计需依赖人类对工艺、文化及情感背景的理解,AI的价值在于处理重复性工作。

协作平台的结构性优势使其在AI时代更抗替代:单点工具(如纯设计软件)易被针对性的AI工具替代;而协作平台的核心价值在于整合设计、产品、开发等多环节需求,形成闭环工作流。Figma通过开放生态整合第三方AI模型(如Stable Diffusion、Claude),进一步强化了“协作中枢”的地位。

二、开放生态+AI整合——以效率为目标,强化用户习惯沉淀

开放平台战略:创始人的“生态野心”

Figma在Adobe并购案受阻后,战略重心转向通过构建开放平台生态以拓展应用边界。其以插件系统为核心的开放生态支持用户根据团队需求定制工作流程,实现自动化任务处理、批量文件操作等功能。插件商店已收录超1200个AI相关插件,而官方开发的插件仅占4-5个。

创始人Dylan Field提出,Figma的竞争优势不在于自研大模型,而在于通过开放策略整合第三方技术能力。2024年与Google Gemini合作开展“生成式原型”联合试点,这种“去中心化”的生态构建模式降低了对自有功能开发的依赖,通过第三方创新持续拓展产品能力边界。

AI整合路径:从工具辅助到流程重构

Figma的AI整合遵循“增强而非替代”的路径,已落地三大关键动作:

Figma Make:将文本提示或现有设计转换为应用原型,支持多人实时协作编辑和代码访问

插件生态升级:AI插件分成比例从15%提升至30%,吸引高质量开发者入驻

Dev Mode计费:针对工程师协作场景推出独立计费模块,潜在提升ASP 20-25%

Dylan在2025年访谈中强调:“AI应作为工具嵌入协作流程,而非替代平台本身”。这种定位使Figma在AI浪潮中保持差异化优势——不与专业AI工具竞争,而是成为AI能力的整合者。

三、增长引擎换挡——从48%增速到30%的隐忧

大企业客户:行业渗透的“冰火两重天”

Figma在大企业客户中的渗透呈现显著行业差异:

互联网&软件:33家Fortune 500企业中覆盖30家,渗透率达91%,FY23-24 ARR增速35%

金融服务:88家企业中覆盖41家,渗透率47%,增速28%

医疗&生命科学:38家企业中覆盖11家,渗透率29%,增速仅18%

整体来看,Fortune 500付费客户已达250家(渗透率50%),容易渗透的行业已经见顶,未来增长新增客户的难度加大。从大客户维度观察,付费席位增速呈现明显下滑趋势,由2022年的55%降至2024年的35%,尽管净留存率仍维持在125%-130%的较高水平,但未来2-3年针对财富500强大客户的年度经常性收入(ARR)复合增长率(CAGR)预计仅为20%-25%,显示大客户市场的增长动能已进入瓶颈期。

中型客户:互联网产品团队的渗透空间

全球可付费、需专业UI/UX协作的产品约9万(全球活跃 iOS/Android App ≈ 150 万;剔除小游戏/工具后留 40 万;活跃 Web SaaS / WebApp ≈ 60 万,筛选高活跃和有一定营收规模的应用,团队去重后推算),一个典型产品团队(13人)年花费约1.25万美元,对应全市场TAM约11.25亿美元。Figma目前已服务4万家付费团队,渗透率约45%,仅剩两倍空间。

核心挑战在于非互联网行业的渗透:SMB客户对费用敏感,加上经济下行,新的支出预算会更加谨慎。招股书披露年付费金额1万美元以下的中小客户增速显著低于10万美元以上的高价值客户。

四、估值分析:坐席收费模式下的PS合理区间

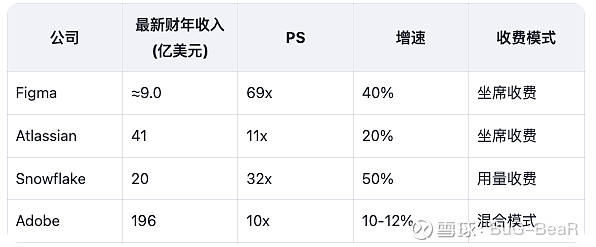

SaaS估值的“模式差异”:坐席vs用量计费

SaaS行业存在显著的估值分化:按坐席收费的企业PS普遍低于20x,而按用量计费的企业PS可突破20x。Figma当前采用纯坐席收费模式,与Atlassian(PS 11x)、Monday.com(PS 11x)等可比;而Snowflake(用量计费)PS长期维持在30x以上。

Figma的估值锚定:15x PS的合理性

综合考虑三方面因素,Figma合理估值区间应为15x PS:

ARR增长质量:40%增速高于Atlassian(20%),但低于Snowflake(50%)

模式限制:纯坐席收费缺乏用量弹性,长期ARPU增长受限

行业地位:协作平台护城河高于普通SaaS,但尚未证明跨行业复制能力

按FY24预计收入9亿美元计算,对应合理市值110-135亿美元。若发行价超过150亿美元(PS>17x),则需AI或Dev-Mode超预期增长支撑。

结论:好公司、高护城河,但超涨的价格失去了吸引力

Figma具备清晰的竞争优势:协作平台构建的高用户粘性、开放生态形成的壁垒、AI整合带来的效率提升。但增长换挡压力与估值合理性构成核心挑战。

关键观察点:

SMB客户增速:互联网行业以外的SMB客户渗透速度

商业模式调整:是否引入用量计费模式,席位+用量计费方式并存,打开ARPU增长空间

AI插件生态:第三方开发者贡献的收入占比变化

当前估值下,投资者需权衡其护城河深度与增长放缓的风险,120亿美元以下市值具备安全边际,150亿美元以上则需谨慎评估增长持续性。