1. 白酒行业销售情况

2024 年全国规模以上白酒企业累计白酒产量414.5万千升,同比下降 7.7%,销售收入7,963.84 亿亿元,同比增长 5.3%,实现利润总额2,508.65亿元,同比增长7.8%,利润率提升到31.5%。

2. 公司经营业绩

2024年贵州茅台实现营业收入1709亿,yoy+15.7%,归属上市公司股东的净利润862.3亿,yoy+15.4%,净利润为50.5%,与去年持平。

分产品来看,茅台酒销量4.64万吨,yoy+10%,实现营收1459亿,yoy+15%,毛利率94%,折算成单瓶数据,每瓶500ml的茅台酒生产成本为86.6元,单瓶平均出厂价为1480元(不含税),相比23年的1415元/瓶上涨了5%。

如果以四年前产量的85%作为当年的可售茅台上限,今年的可售量为4.27 万吨,意味着今年消耗了0.37 万吨的存量茅台酒。

系列酒销量4.81 万吨,yoy+12%,实现营收246.8亿,yoy+20%,毛利率80%,折算成单瓶数据,每瓶500ml的系列酒生产成本为49.7元, 平均出厂价为315元,相比23年的311元/瓶基本持平。

分渠道来看,直营渠道的销售占比开始下降,直销的比例从23年的46%下降到24年的44%,批发从54% 上升到 56%。

厂商和经销商如同并肩作战的兄弟姐妹,厂商需要通过经销商去服务消费者、维护客户关系、落实公司的经营策略,我认为适当减少直营的比重,给予经销商足够的利润,有利于公司的长远发展。

股东回报方面,2024年中每10股派发现金红利 238.82元,年末每10股拟派发现金红利276.24元,全年合计分红647.02 亿,占 24 年利润的 75%,加上 30-60 亿的回购计划,全年股东回报率为78.5%-82%。

3. 明年怎么看

对于消费品公司来说,业绩的增长空间无非是量和价两个维度。

公司管理层在年报中定的2025年营收目标是较上年度增长9%,25年茅台可销售上限按21年产能的85%估算,则25年可售茅台酒为4.8万吨,相较于今年的4.64 万吨只有 3% 的增长空间。

而且今年茅台酒的产量只有5.63万吨,比 23 年的5.72万吨减少了2%,未来4年的可售茅台产量基本只能维持在4.8万吨的水平。

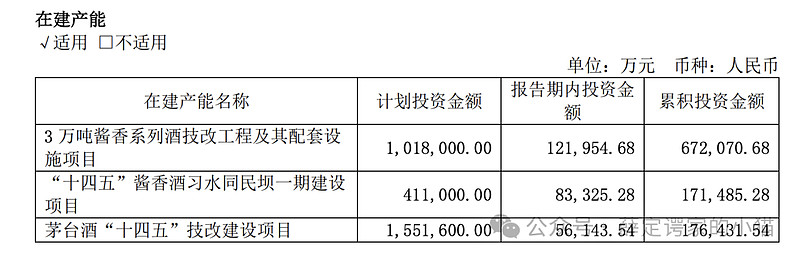

系列酒的产能还在增长,24年系列酒基酒设计产能为5.25吨,同比新增基酒产能0.8吨,新增产能于 2024年11月投产,由于系列酒的生产工艺特点,将在25年释放。

2022年,公司启动了“十四五”酱香酒习水同民坝一期建设项目(1.2万吨),项目建成后可形成系列酒制酒产能约 1.2 万吨,该项目预计在 25 年完工。

价格方面还能继续提高吗?

1. 能否继续提高直销的占比?通过提高公司直销的比例,可以变相的提高出厂价格。但是如前所述,直销占比已经很高了,长期来看直销是与经销商争利,不利于公司长远发展,这条路不通。

2. 提高非标茅台酒的销售占比,53度飞天的价格被社会各界关注,各方因素导致不能随意上涨,但是非标类茅台酒没有这么高的关注度,依然可以上调单价,这里还有一定的提价空间。

3. 受制于目前的经济环境,次高端和中端酒竞争激烈,系列酒很难提高单价,能维持目前的单价是不错了。

我们假设25年茅台酒的销量增加3%(4.8万吨),均价增长3%(通过提高非标占比),以及系列酒销量增加20%,均价持平,这样基本能够完成25年9%的增长目标。

“需求决定营收,供给决定利润”—这段话的后半句是对高端白酒生意的精准总结。

拉长时间来看,茅台依然是一家非常优秀的公司,动力十足的印钞机,生意模式近乎完美,目前的估值处于合理偏低水平。