通策医疗目前负债率低,现金流好,ROE高,可以想办法收购成熟的、管理规范的省外牙科诊所,实现更好的省外扩张。如此,可以改变目前营收停滞的状况,再度实现增长。

本刊特约 成一虫/文

通策医疗(600763.SH)曾经是公募重仓大牛股,股价在2021年曾涨到422元(送股前的价格),市值高达1350多亿元。现在股价只到49元多,市值220亿元左右,跌幅高达84%。主要原因除了公募基金失去净申购后导致机构踩踏出逃,还有牙科集采等影响因素。

营收未有明显增长

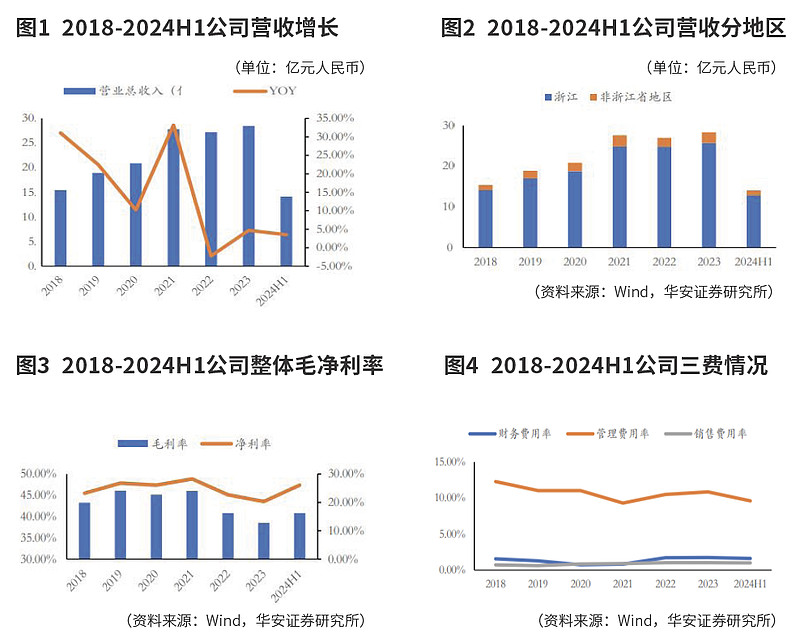

通策医疗2024年第三季度财报业绩不佳,营收零增长,扣非净利润同比减少7.4%。上半年相对好点,营收同比增长3.5%,扣非净利润同比增长4.33%。前三季度的净资产收益率(ROE)为12.49%,仍然较高。

从公司历史数据上看,曾经是比较赚钱的公司,2019年ROE高达29.87%,2021年降至27.93%,2022年继续降至17.57%。2023年最差,只有14.06%,主要原因是医保集采导致种植牙价格大跌,毛利率下滑较大。

2022年11月公司官宣种植牙价格下调20%。2023年公司种植牙5.3万多颗,同比增长47%,但种植牙相关营收仅增长了6.95%,估算单颗种植牙降价27%。

与之相比,在香港上市的同行美皓医疗集团(01947.HK)受种植牙医保集采影响更大,2023年营收降幅42.3%,毛利率44.4%,同比下降了17个百分点;且业绩转盈为亏。2024年上半年继续亏损。

通策医疗的营收增长速度这两年都有明显下滑。2015-2021年公司营收增长相当不错,其中只有2020年因为新冠疫情导致增速仅为8.12%,但次年就恢复到33.19%。从2022开始,2023年、2024年前三季度营收增速分别降至-2.23%、4.7%、2.21%。由此看来,种植牙进入医保集采的影响不是一次性的冲击,会持续存在。

除种植牙集采,公司毛利率下滑还跟牙科诊所竞争加剧有关。2019-2021年公司毛利率约为45%-46%左右,2023年降至38.53%。2024年前三季度41.82%,回到2016-2018年的水平。这样的毛利率低于A股另外一家牙科医疗服务上市公司皓宸医疗(002622.SZ),后者的诊所主要在广州、佛山等地,2024年上半年的牙科医疗服务毛利率为47.16%,2023年全年为52.44%。

放在更长远的时间来比较,通策医疗目前的毛利率、营收净利润率其实还是在相对高位,毛利率相当于2016-2018年的水平;营收净利润率则明显超过当年,接近2019年,而且远超同行。关键的问题只是通策医疗的营收增长变慢了,因此,市场对其预期降低。

皓宸医疗的营收规模大约只有通策医疗的四分之一左右,但增长速度明显要比它快,2024年上半年它的牙科营收同比增速超过20%,2023年同比增速也超过60%。但皓宸医疗揽客不易,销售费用占营收的20%左右,通策占比才1%,所以皓宸牙科医疗服务2024年上半年营收净利润率只有1.15%,2023年则为10.51%,明显低于通策医疗;2024年上半年牙科子公司净利润同比减少48%。

同样主营牙科医疗服务、拥有123家牙科诊所与医院的瑞尔集团(06639.HK)营收净利润率也只有4%左右,主要原因是它的毛利率只有20%出头,付给牙医的薪酬很高,有些诊所也开在租金比较贵的地段。正因为利润不佳,市值仅14多亿元人民币。截至2024年9月30日的中报营收8.87亿元,同比小幅增长0.1%;净利润382万元,同比下降38.7%。扣除齿科材料销售收入后,瑞尔集团2024年第二季度、第三季度的诊疗服务收入同比下滑,尤其是种植科收入同比下降8.8%。

可考虑出省收购

除了通策医疗,A股、H股中,仅有的另外三家上市公司(皓宸、瑞尔、美皓)这两年的盈利情况都不是太好。

通策医疗主要依靠杭州口腔医院历史悠久的口碑、品牌,所以在浙江省内知名度高,揽客容易,销售费用低,但出省后就难度大增。公司目前主要营收也在浙江省内。截至2024年上半年,杭州口腔医院、宁波口腔医院在浙江省内开业机构已有63家,另有10余家正在筹建中,每年全省患者门诊量近300万人次。上市公司旗下共有84家医疗机构,2024年上半年口腔医疗门诊量达171万人次。从这些数据可以看出,公司的医疗分支机构有8成左右在浙江省内,门诊量与营业收入的9成左右也在省内。

浙江省外扩张的网点,盈利会降,因为品牌、口碑比不上省内。武汉西安一直亏损,昆明微利;但是,倘若公司一直在浙江省内扩张,也会面临着网点饱和、老店分流的问题。

另外,通策医疗的牙科业务中,儿科、正畸(青少年为主)营收占比约为35%,2024年上半年均出现小幅下滑。未来生育率减少,对这两项业务影响较大。种植牙(占营收的19.4%)主要是老年人需求,2024年上半年倒是同比增长11.3%。

从当下的财务指标来看,通策医疗负债率低,现金流好,ROE高,可以想办法收购成熟的、管理规范的省外牙科诊所,实现更好的省外扩张。但目前没看到公司在这方面的举动。

它还一度想收购医疗信息化公司,以实现多元化发展。对此,笔者并不看好。

最近上市公司又从控股股东手里花5000多万元买了一个地块,建好后的用途是口腔医院及直播基地。坦率说,没感觉这样的举动有什么必要,毕竟目前写字楼供应过剩。

从北京这三四年的口腔医疗市场发展来看,竞争越来越激烈,部分社区里,揽客营销已经发展到每天派人进驻超市的地步,互联网站上也经常可以看到牙科医疗广告。笔者认为,牙科医疗这门生意需要有供给侧改革,以减少竞争。幸存者与整合者必须拥有良好的口碑、品牌、医生梯次团队,能够以较低成本获得稳定客源,能够自己培养相对低成本的新医生。

对于通策医疗来说,如果浙江省内口腔市场慢慢饱和,未来年增长速度在2%-5%,则公司内生增长的速度也很难有多快。倘若没有并购同行,或许公司很难重现高成长。通策医疗这几年在省外的机构整体盈利能力很一般(半年报最好的省外是河北沧州,半年净利润1127万元),所以对省外扩张比较谨慎。并购省外同行的主要问题跟皓宸医疗类似:行业竞争太激烈,揽客不易,需要投入较高的销售费用。但如果不是着眼于短期利润,而是行业整合、减少竞争、长线布局,并购还是可行的。毕竟,国内多数行业都应该经历类似的并购阶段。

仅就目前的发展态势来看,若没有对外并购,考虑到生育率下滑,目前33倍的动态市盈率(PE)偏高。有可能回到30倍以下,都不奇怪。当然,如果公司能有好的并购,未来业绩增长每年5%-10%以上,则33倍PE就不高。

(作者为资深投资人士。本文不构成投资建议,据此投资风险自负)

本文刊于12月14日出版的《证券市场周刊》