作者:王浪

对于短期交易,总是能在自媒体账号上看到,散户不应该追涨杀跌,频繁的追涨杀跌是导致其账户亏损的源头,并且往往会匹配上以下的一个分析图。

追涨杀跌指的是倾向于买入近期内上涨的股票,卖出近期下跌的股票,而高抛低吸则相反。追涨杀跌的逻辑是趋势会延续,即上涨或下跌的趋势会延续,表现为动量效应,高抛低吸的逻辑是趋势会反转,即上涨或下跌的趋势会反转,表现为反转效应。

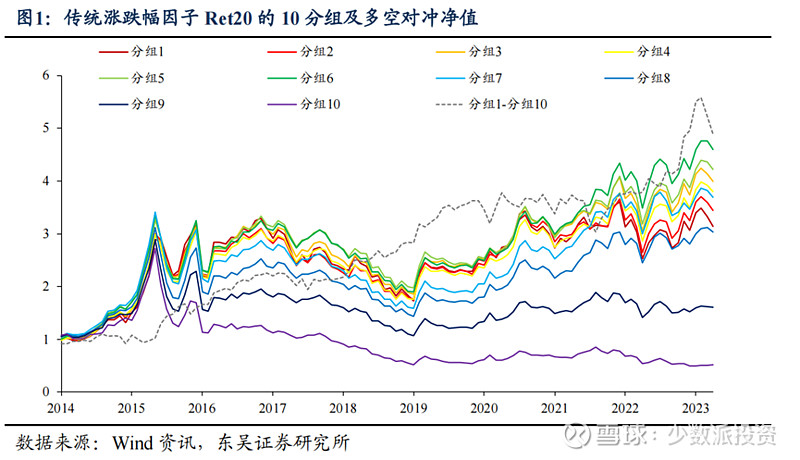

A股是追涨杀跌(动量效应)还是高抛低吸(反转效应)?

A 股市场中股票价格的相对涨跌,表现为显著的中长期反转(高抛低吸)现象。以 20 日收益率为例,回测期 2014/01/01-2023/04/30 内。

图中组别越高,Ret20过去20日累计收益越高,可以在发现过去累计收益最高的第10组,后续收益最低。

从历史上看,如果只看累计收益率这一个指标,追涨杀跌更容易带来亏损。

行为金融理论对动量效应与反转效应来源的解释

Barberis、Shleifer和Vishny提出了BSV模型,认为股票市场存在过度反应和反应不足。他们还使用保守主义和代表性偏差来表征两种类型的投资者,并构建了BSV模型。有代表性偏见的投资者会认为最近的市场数据是市场中最关键的因素,使其容易反应过度。

另一类具有保守偏见的投资者往往对市场中产生的新信息关注不足,无法根据这些新信息及时纠正他们的预期判断。例如,当他们看到一家上市公司的年报突然变得非常漂亮时,这些投资者可能会认为它有水分,使其反应不足。

Daniel、Hirshleifer和Subrahmanyam提出了DHS模型。他们将市场上的投资者分为两类,知情交易者和不知情交易者,知情交易者拥有公共信息和私人信息,不知情交易者仅仅依靠公开市场信息评估价格。

不知情交易者由于不存在私人信息和公共信息的比较,不容易受到判断偏差的影响;但是知情交易者由于偏好等主观因素易产生过度自信,导致拥有私人信息的投资者夸大私人信息对金融资产价值判断的准确性。

但随着知情交易者的私人信息被市场不断修正,公共信息最终战胜行为偏差,知情交易者将修正对私人信息的过度反应和对公共信息的反应不足,从而导致金融资产回报的短期连续性波动和长期的价格反转。

Hong和Stein提出了HS模型。他们认为,市场上有两类投资者:信息观察者和动量交易者。信息观察者根据他们观察到的私人信息做出决策,但他们无法从价格中获得其他信息观察者观察到的私有信息——换句话说,每个信息观察者只能观察到所有信息的一部分,这可能导致他们对信息的反应不足。

动量交易者根据股票价格的历史趋势做出决策。由于信息观察者的反应不足,动量交易员能够通过短期“追涨杀跌”获利。然而,随着私人信息在市场上逐渐传播,动量交易者的套利行为最终导致股价偏离其真实价值,导致过度反应和股价长期反转。

行为金融理论对动量和反转效应的成因进行了长期的探索,并得出了许多有价值的结论。然而,行为金融理论缺乏统一的理论框架,对哪些因素影响有限理性投资者以及如何衡量他们的行为模式还缺乏一致认识。

这使得行为金融理论在解释动量和反转效应时会依赖心理学和社会学等其他学科的理论。然而,对于哪些理论占主导地位以及这些理论之间是否存在矛盾,目前还没有统一的定论。

而不同市场对于动量效应和反转效应,也会存在一定的差异,如A股动量效应不明显,反转效应较显著,美股呈现短期反转,中期动量,长期反转的形态。了解市场目前的规律虽然不代表未来一定如此,但也能警惕我们做出一些未被证伪的错误行为。