一个人的一生中在两种情况下他不应该去投机: 当他输不起的时候,当他输得起的时候。

—马克•吐温

一、华尔街特色的投机

北京时间,11月8日,特朗普在美国总统大选中胜出,在川普获胜之后,有几只航运股可谓是赚足了大家的眼球。其中一只航运股更是尽显妖股本色,这就是来自希腊的货运船商DryShips(股票简称DRYS),该股从11月8日收盘时的4.56美元,一度涨至11月15日盘前交易时最高达到了102美元。

短短5天,股价上涨了22.3倍,然而更神奇的是,它一天又下跌了83%,基本上一夜回到解放前。

这一涨一跌的可把A股的吃瓜群众乐坏了,一些人觉得又错过了人生一次暴富的机会,一些人突然发现美股竟然也有这么多妖股,也这么投机倒把的。

更有些人打开美股标普500的月线图,认为美股是投资者的天堂,华尔街也汇聚了大量的投资者。

实际上呢,全天下哪个市场都差不多,都是投机者为主。华尔街是投机者的天堂,今天的华尔街依旧充斥着大量的投机者,而不是投资者。华尔街,从许多方面来看都像一个巨大的赌场。造成这种局面有如下的原因:机构投资者面临短期的成绩压力,华尔街的奖励机制,金融市场的狂热气氛。

但是问题是:赚快钱真的那么容易吗?真的存在一个大多数人都可以赚快钱的地方吗?

三、投资还是投机其实并不重要

在二级市场里,给自己贴标签一点都不重要,是投资者或者投机者真的没那么重要。

残酷的事实是:无论是投机还是投资,长期来看,绝大多数人都赚不了钱。

因为二级市场里参与者众多,每个参与者都想从中赚钱,大家都是抱着赚钱目的来的。一切经济学都是建立在相信利润动机普遍性的基础之上。资本主义也是如此,利润动机促使人们更加努力工作,并且以资本相搏。对利润的追逐创造了世界的大多数物质进步。但是利润动机这一普遍性也使得战胜市场成为一个艰巨的任务。数百万人在争夺每一美金的超额收益。

谁会得到这些超额收益呢?

就像有竞争优势的企业能获得超额利润一样,有竞争优势的人才能从二级市场获得超额收益。这也就是为什么很多人做内幕,因为内幕消息就是最强的竞争优势之一—信息优势。

单纯的给自己贴一个标签,并不给你带来任何的超额收益。长期的超额收益一定源自于你找到了自己的Edge(优势)。

换句话说,相比你的交易对手,相比市场其他参与者,你有什么优势,这才是最重要的问题。

如果你做的是投机,你要知道其他投机者是怎么玩的,并且在投机这个游戏里比他们做的更好,从而击败其他投机者,收割他们,因此你需要更聪明,更敏感,更准,更会止损,更冷血。

如果你做的是投资,你实际上是找到犯错的交易对手(很多时候是华尔街),让这些犯错的交易对手把便宜货卖给你,这也就是为什么美国很多价投大佬特别喜欢恐慌性抛售(Panic Selling),都特别喜欢”Blood in the Street”买入。

这里有个很有意思的地方:没有犯错的交易对手出售给你的“便宜货”等于价投陷阱。

那么是击败其他投机者容易呢,还是找犯错的交易对手等待机会容易呢?

对绝大多数人来讲,显然后者容易一些。

三、投机其实比投资难多了

先来解释下什么是投机,什么是投资。

投机者是根据证券价格下一步会上涨还是下跌的预测来买卖证券。他们对价格走向的预测不是基于基本面,而是基于对其他人买卖行为的揣摩。他们将证券看成是可以被反复换手的纸张,他们买入证券是因为这些证券的市场表现好,反之则卖出。

投资是以未来持续现金流回报为基础,赚取持续收益的一种行为。

为什么要搞清楚投资和投机的区别,因为不搞清楚就很容易随波逐流稀里糊涂的就亏了很多钱。比如说你原本看好某某股票的低估值、高分红、高净资产收益率等等基本面因素,但是股价稍微跌一跌你就受不了割肉了,或者稍微涨一涨你就落袋为安了,那么就从投资不自觉的变成了投机行为。这就是所谓的真投机,假投资。

反过来,如果本来你看好某个K线图形态要爆发创新高,但是实际没有成功突破关键点位,你又去心理暗示自己这个企业这方面也好那方面也好没道理不涨,那就把本来好好的短线投机交易变成了投资,就是所谓的“炒股炒成股东”。

简单来讲,投机是一个搏傻的游戏。你买入一个股票或者大宗商品是相信有人愿意以更高的价格从你手里买走。如果没有愿意买走了,那么你就是那个傻子,也被称之为韭菜。

搏傻属性意味着投机就是一个收割的游戏。你要不然是韭菜,要不然就是收割韭菜的人。

你要想收割别人,就要比别人更敏锐,智商更高,拿到信息的速度更快,更好的执行你的策略。而残酷的是,这里的“别人”就包含了华尔街,包含了整个二级市场的主要参与者。因为二级市场的参与者绝大多数都是投机者(也有很多给自己条标签为投资者的投机者)。

因此,当你在做投机时,你实际上是在玩一场华尔街主导的游戏,并且希望自己能长期从华尔街手里赚到钱。也就是说,你想把华尔街当成韭菜来收割了。

毫无疑问,在投机这场游戏里,99%的人是无法打败华尔街的,因为华尔街聘请的是全世界最聪明,学习能力最强的人来做Trader。另外,如果你能持续的打败华尔街,用不了多久你就会成为华尔街吸收走,成为它的一员。

因此,当你玩的是一场华尔街主导的投机游戏时,你要问问自己,在投机这个游戏里,我能否比其他投机者更加敏锐,更加聪明,拿到信息的速度更快,处理信息的能力更快更准。

除此之外,投机对性格的要求其实更严格,伟大的投机者有两个性格共性—严格的纪律性和非常冷血。

有一位著名操盘手Ed Seykota,说过一句名言:Everybody gets what they want from the market. 市场最终会给每个人内心最想得到的东西。

有人享受跟随潮流的热闹,有人享受买中牛股的虚荣,有人享受自我折磨的过程,他们的共性是往往嘴上说我想要赚钱,心里享受的却是另一套。公平的市场最终就会给到他们热闹、虚荣和自我折磨,而唯独没有盈利。而实际上真正在乎存活和盈利的人是极少数派,他们平淡、孤独甚至是遭受嘲笑。

你以为投机很容易,实际上投机难度非常大。

四、好的投资机会源自于交易对手犯错

对投资者依旧面临着一个有意思的问题:你分析完一个股票之后,当你要买入时,你是看多的,而卖给你股票的那个人是看空的。

你和你的交易对手里一定有一个傻瓜。如果你无法证明他是傻瓜,那么绝大多数时候你就是那个傻瓜了。

一个聪明的投资者,应该专门挑傻瓜的交易对手来交易,从他身上占便宜。这也是投资里面的“降维打击”。

对一个投资者而言,我目前知道的强有力的竞争优势有三种:

1. 信息优势

信息优势指的是你有市场大多数人还不知道的信息,这个信息可以使从行业专家那里获得的,可以从公开的信息进行推理后得出来的,总之你有了别人没有的东西。

信息优势最经典的例子是巴菲特购买2008年购买富国银行。查理芒格在2012年说,巴菲特当时下重注主要是因为他发现自己有非常强的信息优势,他非常了解富国银行的企业文化和风控,知道如果美国银行真的遭受重创,富国银行一定是受损最小的。

2. 分析优势

分析优势指的是你比对手更会分析一个企业。要获得分析优势是非常困难的,因为你要成为这个行业的专家中的专家才行。而且信息优势一旦公开,优势程度就会减弱。

举个简单的例子,如果你回溯美股过去100年历史,明显大部分的股市参与者也是随着时间进化的,比如1950-1970年左右,华尔街喜欢喜欢用PE,PB指标。后来80-90年代喜欢用现金流这个指标(包括经营性现金流和EBITDA),90年代至今喜欢用自由现金流作为指标。

很明显,如果你在1970年附近就开始用自由现金流考虑问题,你比华尔街有着一个巨大的竞争优势。就是别人还在用小米加步枪时,你用起了冲锋枪。但是随着时间流逝,大家都意识到冲锋枪的好处,因此都开始升级武器,因此这个冲锋枪的优势就不那么明显了。

要获得分析优势,只能从行业最顶尖的人那里学习,比如John Malone可以教会你如何在有线电视行业估值,什么负债水平对一个有线电视公司是合理的,在这个行业一个公司如何增长,Thomas O’Malley可以教会你如何在炼油厂行业估值。

再次强调,你从一般的专家身上是学不到任何分析优势的,你只能从最最顶尖的人身上学习。并且你要意识到,如果你的竞争对手也在这么学习,那么你的分析优势在逐渐衰减。

3. 心态优势

其实这三种优势中,最重要的优势是心态优势。前面两种优势需要你一直学习,你的Learning Curve要很长才行。

心态优势实际上是在等交易对手犯错,然后抓到这些错误来赚钱。

心态优势包括耐心和理性。这两点都是非常非常难做到的。在价值投资里,花5毛钱买1块钱的东西,需要的不是勇气,而是理性。看着股价在下跌,扣动扳机,需要的不是勇气,而是理性。

如果你足够耐心和足够理性,市场会周而复始的给你提供机会。

比如说今年2月份的石油天然气行业的股票,买入这些股票需要的是你足够理性,吃完这些利润需要的是你足够的耐心。

另外,很多人无法承受波动,一旦一个股票下跌,就会被动的变成强迫出售者(Forced Selling)或者恐慌性抛售(Panic Selling),一旦你卖一个股票是因为你恐慌,是因为你害怕,你就成为了一个“傻”的交易者,这个时候你的交易对手很容易从你身上赚钱。

股票下跌,可能代表你的逻辑错误,基本面在恶化,如果是这样的就应该卖出,如果是恐慌性下跌,基本面很好,股价和基本面之间没有反身性,那么这是机会,你可以加仓,也可以什么都不错,但是因为波动而出售掉你手里的筹码,这是傻子做的事情。

你不仅要避免自己强迫出售股票,恐慌抛售,你还要找到你的交易对手强迫出售股票的情况,以下是几种常见的情况:

1. 爆仓导致的强迫平仓

使用杠杆的投资者,由于爆仓,所以必须要出售掉手里的股票,因此存在着强迫性出售(Forced Selling)的情况。当你发现你的交易对手是由于强迫性出售才把股价压的这么低时,你会更有兴趣买入。

2. 受限于基金规定的强迫性出售

美国很多基金要求不能持有股价小于5美金以下的股票,不能持有投资评级以下的债券。因此当一个债券从投资评级下调为垃圾评级,这个债券可能会出现大面积的抛售,这些抛售显然是无脑的,因此可能出出现非常好的投机机会。

3.从指数型基金剔除带来的抛压

假设A公司在指数里,然后A拆分出来一个B,在分拆完成后指数里有了B公司的股份。因此指数需要把B的股份全部抛售掉,这会给B公司一个很强的抛压,而且是无脑的抛压,不管B有多优秀,指数公司都不能持有B。

4.分拆出来的公司(Spin-off)

分拆可以说是美股里的价值洼地,基本上每年会给我提供大概最少1-2个投资机会。分拆出来的公司在刚上市时候买盘和卖盘明显是不匹配的。因为是分拆上市,很多公司市值可能仅仅只有几十亿美金,有些时候甚至只有几亿美金。所以华尔街不会报道,华尔街分析师不会覆盖,没有新闻版面给这些公司,因此这个时候买盘就会不足。另外,分拆之后母公司的股东很可能会因为对分拆出来的公司不了解从而导致直接出售掉这些股票(如果母公司股东是指数基金,抛压效果更明显)。因此,很多分拆出来的公司上市之后短时间内都有严重的抛压。

五、华尔街的弱点

在美股里,很多时候,一个美股投资者的主要交易对手之一是华尔街,那么华尔街这个交易对手有什么漏洞和缺点呢?

我们先来看下华尔街有哪些业务。华尔街目前主要有两个业务:投资银行业务和交易业务(商业银行业务1990年之后几乎完全停止了)。

1.交易业务

作为交易商,华尔街公司是代理商,它们通过将买家和卖家集合 在一起而赚取佣金(或者赚取点差)。经纪业中按每项交易收取佣金,不管投资者获得怎样的结果。也就是说,你只要交易他就赚钱,不管你是赚是赔。也就是说,华尔街的经纪人有强大的金钱动力早上打电话给你让你随便买点什么,因为这样他的佣金就可以提高。这解释了为什么华尔街总是在反复的鼓吹短线交易,反复的强调短期暴富的可能性。

事实是:你炒股的没富起来,他们做经纪业务,拿佣金的先富了起来。

2.投资银行业务

作为投资银行,这些公司会帮助别人安排对整个企业的购买和销售,承销新发行的证券,提供金融 咨询,以及对特定的交易给出公平的意见。投资银行业务和承销业务的费用也都是预先支付的,在得知交易最终成功或者失败很早之前就已经支付了这些费用。

其中华尔街最喜欢的就是承销业务,股票或者债券的承销能够为一家投资银行提供高额费用。将这些承销的证券销售给客户的股票经纪人也会分享这些费用。例如,整个华尔街从1只股票的承销中获得的总费用为融资总额的 2%~8%。在承销1只价格为10美元的股票中,经纪人自己往往可以获得总佣金的15%~30%。也就是说,承销一笔打算融资100亿美金的公司,华尔街的投行能拿走2亿-8亿美金的承销费用。

那么问题来了,你承销了这个股票,那么你要就把这些股票找到客户给卖掉,你可能会写一份不好的报告然后打算卖给客户吗?不会的。

为什么华尔街投行的股票报告看看找素材就行了,不能认真?

因为这些华尔街并不是靠这些分析的可靠性赚钱的,也就是说,这些分析报告是没法给他们带来利润的。因此经常会出现高盛发了一个看好某个股票的看多报告,但是事后发现高盛在承销这个公司的股票。

基于以上理解,我们来看看相对华尔街这个交易对手,你可能获得哪些优势:

1. 华尔街只关注大盘股

华尔街喜好承销业务的特征注定了华尔街只关心大盘股,偶尔覆盖一下中型市值股票,几乎不覆盖小盘股。

算上OTC市场,美国总共大概有9000多支股票,其中大概只有2000只左右被华尔街覆盖。华尔街不覆盖中小市值的股票的原因也非常简单,因为这些股票交易量并不活跃,同时承销业务也没什么钱赚。另外经常一个卖方分析师覆盖很多中小盘股,但是由于精力和金钱的刺激,这些分析师对这些公司覆盖的非常浅。

举一个例子来看看一些投行分析师的水平。

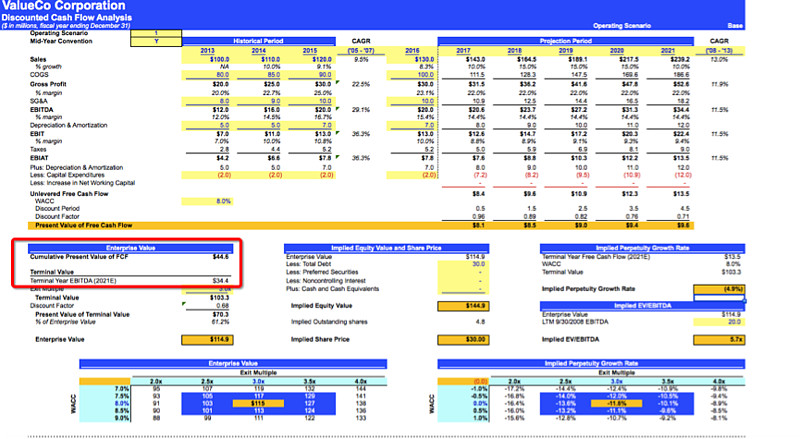

有一个公司的代码是TBPH,是一个生物制药公司。

10月10日,一个投行的分析师把TBPH评级下调,目标价设定为25美金。因此导致了TBPH股价从38美金下跌到了最低25美金附近(中间管理层要发行新股所以出现了双杀)。

那么这儿分析师是如何鼓出来25美金的呢?

他的估值方法就是上面这张图。其实仔细一看你就会笑死的。因为这个估值是极其不合理的。

TBPH目前有13个正在产品线里药物,其中5款在FDA审核的第三阶段,6款在第二阶段,2款在第一阶段。

在这个分析师的估值表里,他忽略了所有的第二阶段药物的价值。也就是说,他整整少估了整个公司将近一半产品的价值。同时他对第三阶段药物的价值过于保守,对第一阶段药物的价值过于乐观。实际上第一阶段的药物价值是非常不确定的,也应该秉持悲观态度。

当你看到这份报告时,你会明白,写这份报告的是个傻子,信这份报告的更傻。你找到了一个傻的交易对手。

这种只关心大盘股的特征决定了真正的机会存在于中小盘股里,真正的大型公司错误定价的可能性很低。当你把注意力集中在这些股票上时,你就有可能比华尔街分析师分析的更专业,更了解这个公司。

2.华尔街的估值模型有严重漏洞

华尔街最喜欢的估值模型是DCF模型,也就是自由现金流折现模型。 一个企业的价值等于未来企业存活期间内产生的自由现金流的折现值。这个定义是完美的,但是要量化这个定义到公式层面就有了严重的问题。

如今在华尔街分析师里,绝大多数人使用的还是DCF模型来计算目标价,这个模型有严重的漏洞:Terminal Value(终值)决定了大部分的目标价

DCF模型一般是预测未来5年左右的自由现金流(这也是个严重的问题,因为很多5年的预测都是非常不准的),然后根据5年后的经营状况计算出一个终止值,一般终止值的计算方法有两种。第一种是用5年后的EBIT乘以一个倍数,得出企业价值,然后计算股权价值。第二种是给出一个永续经营增长率的假设(一般假设永续增长率为3%-5%),在这个假设的基础上得出来一个永续经营状态下自由现金流终值。然后再对上面的这些数字,做一个没多大用的敏感性分析。

因此,一个目标价里至少有60%-80%的价值来源于Terminal Value。

而问题在于,当一个公司业绩一旦不好时,华尔街的分析师会变得比较悲观,很可能会下调这个模型里未来的增长率,因此终值(Terminal Value)就会大幅度下降,导致目标价很低。

当一个公司业绩非常好时,华尔街的分析师会变得比较乐观,很可能会上调这个模型里的增长率,因此终值(Terminal Value)就会大幅度上升,导致目标价过高。

这就是为什么很多投行的分析师总是在股价高点时提高投资评级,在股票低点时下调评级。

六、结语

在股市里,给自己贴标签从来不是获得超额收益的方法。不管你给自己的贴的标签是什么,在这个市场里长期赚钱的人永远是少数。投机也好,投资也好,其实根本无所谓,关键是你认为你有什么Edge(优势)。我很早就确定我的性格并不适合投机,比较适合价值投资,所以一早就放弃投机这个想法了,赚快钱很好,但是我确定我赚不到这个钱。

另外,当你买入一个股票时,就注定着你和你的交易对手里一定有一个是傻子。如果你的观点是对的,这个股票能赚钱,那么卖给你的人就是傻子,因为他放着钱不赚。如果对方的观点是对的,那么你就是傻子。

对一个投资者来讲,常见的Edge有三种:

1.信息优势

2.分析优势

3.心态优势

这三个优势里,最难获得,同时最强大的Edge实际上是心态优势。耐心,理性,不从众,忽视短期波动,这些看似很简单的事情,其实绝大多数人都做不到。很多时候,别人比你赚钱赚的多,不是因为智商有多高,不是因为能力有多强,而是因为他够理性,够耐心。

另外,买股票就是一个竞赛。你见过任何一个竞赛有教练不研究竞争对手的吗?那些埋头研究公司基本面,而不研究为什么这个股票会被低估,为什么你的交易对手会以这么低的价格出售股票的人,你做的只是你一厢情愿的分析。

市场从来不会回报一厢情愿。