当大家都在找巴菲特的可口可乐的同时,可口可乐中国的估值低的可怜。拥有可口可乐一半中国市场的$中国食品(00506)$ 市值只有USD1.5bn, 2026年 PE11倍,比$农夫山泉(09633)$ 2026年的30x PE 和$东鹏饮料(SH605499)$ 的2026年的27x PE, 都便宜很多。

最重要的是中国食品的自由现金流FCF rmb2.18bn, EV10.1bn, FCF Yield 22%, 如果股价不涨,那4-5年的FCF会导致EV变成零,特别有价值。这种公司没有什么可担忧的。

稳健业务

大家熟悉的可口可乐和水

增长业务1: 咖啡

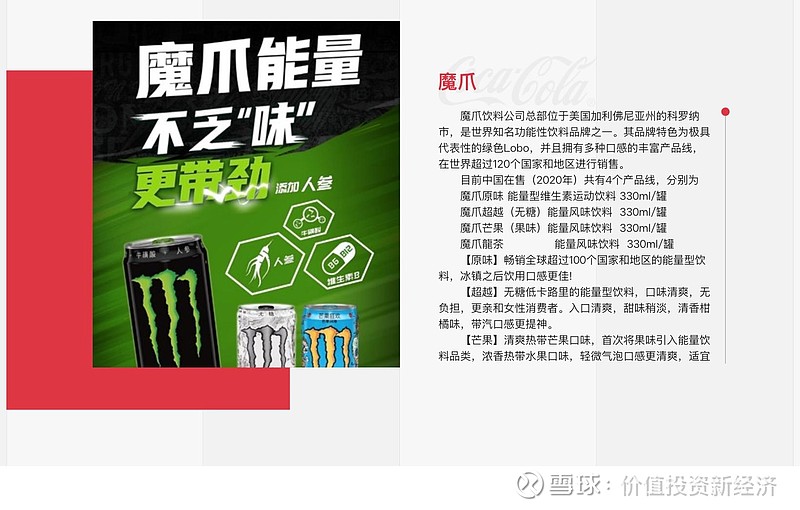

增长业务2: 特别饮料

虽然交易量不大,但很多价值公司一般交易量不大,虽然最近进了港股通,交易量比以前好多了。很多人都不知道中国食品就是一半的可口可乐 (另一半是太古),其实如果可以改名,把公司名字改成中国可口可乐,那公司肯定会re-rate.