了解银行的盈利周期,首先看其盈利的核心要素。

一、银行盈利核心因素简析。

银行盈利的主要部分就是利息收入。影响利息收入的因素,一个是银行净息差(价),一个是银行的生息资产规模(量),信贷资产是银行最主要的生息资产。

可以说,贷款总量与净息差决定银行的主要盈利能力。

影响贷款总量的有两个关键因素:M2和存款准备金率。

1.贷款总量和M2关联。M2是广义的货币总量,其中增量的部分是由央行的基础货币发行引起,即央行将新印的钞票存放到商业银行(具体是从央行的发行库存放到商行的业务库),直接增加基础货币,通过存款准备金率这个放大器后进入社会融资通道。

2.存款准备金,也称为法定存款准备金或存储准备金,是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款。中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。中央银行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量。

当中央银行降低法定准备金率时,商业银行可提供放款及创造信用的能力放大。因为准备金率降低,货币乘数就变大,从而提高了整个商业银行体系创造信用、扩大信用规模的能力,其结果是社会的银根宽松,货币供应量增加,利息率降低,投资及社会支出都相应宽松。反之,亦然。理论上,社会信贷的规模=存款规模*1/存款准备金率。举例如下:

假如A银行有初始存款100万,存款准备金率是16%,则A银行须存入人民银行16万,另84万贷款给甲企业。甲企业贷到的84万可以存入另一家银行也可以向乙企业购买货物,无论甲企业如何处理,最终这84万元还是存在银行里,而84万的其中16%即13.44万元须存入人民银行,而70.56万元商业银行可以继续用于贷款。于是当存款准备金率为16%时,100万的初始存款,最终存款规模最大可以是625万,可以放贷的最大额是525万元。存款的放大系数是6.25倍,即1/16%。如果央行将存款准备金率提高到20%,则存款放大倍数将缩小为5倍,可以放贷的最大额是400万元,贷款额度比存准率为16%时减少23.8%。

人民银行决定于 2020 年 1 月 6 日下调金融机构存款准备金率 0.5 个百分点(不含财务公司、金融租赁公司和汽车金融公司)。本次降准约产生 220 亿元利息净收入,影响行业净利润 1.4 个百分点。本次降准共释放长期资金约 8000 亿元,假设 8000 亿元全部用来发放贷款,按照 1.5%的存款准备金平均利率和 5.6%的贷款加权平均利率计算,该 8000 亿元资金将为银行带来 320 亿元的利息净收入。

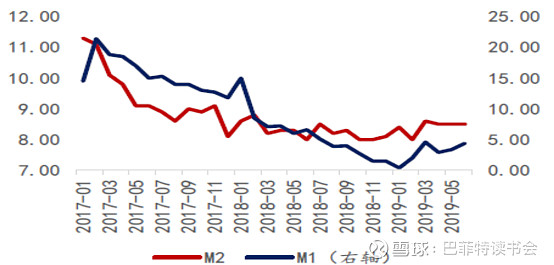

人民银行常常通过存款准备金率的变化来调节M2。 短期而言,银行业的存贷款规模会受到央行的存款准备金率变动而产生波动,但长期而言,银行业的存贷款规模总是与一个国家的货币供应量M2相适应的。

二、央行降准、存款增加,M2回升,银行业放贷的池水总量增长。

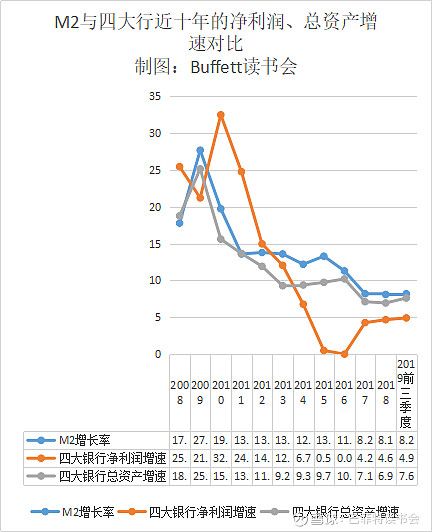

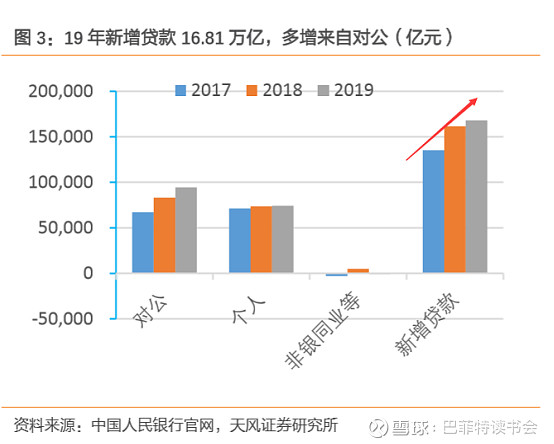

我们先从一张图表说起。

这张图告诉我们:

1.M2增速、银行负债增长,总资产增长、利润增长基本呈正相关关系;

从对比中可以看出,银行利润的整个大趋势还是跟着M2走,总体开始企稳回升。

2.银行利润的释放往往会延后显现,放大或收缩的倍数超过M2。

银行的利润和国家的财政刺激政策的力度有关,银行有逆经济周期的特性。

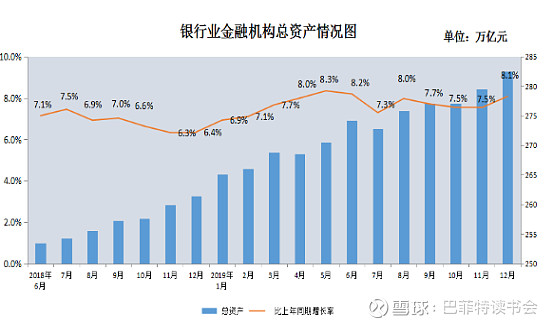

3.社会存款增加,对应形成银行业总负债和总资产增长。至2019年12 月末,本外币存款余额 198.16 万亿元,同比增长 8.6%。月末人民币存款余额 192.88 万亿元,同比增长 8.7%。

因为我们每一个人每存一元钱到银行,都形成了银行的负债。这个负债恰恰就是银行放贷款的基础,成为银行赚钱的池子。其他行业,我们都希望公司的负债率低一些,而银行负债率如果低了,那么他就成了无本之木。银行的负债率动辄高达90%以上,这意味着银行就是靠别人的钱来赚钱的行业。因为负债率较高,负债的增加最终体现为总资产规模的增加和银行放贷能力的增长。

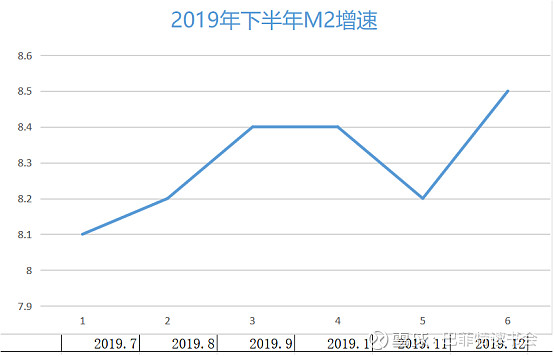

4.2019年M2开始进入上行通道,同时我们看到社融规模同比上升。

2019年社会融资规模增量累计为25.58万亿元,比上年多3.08万亿元,同比增13.6%。

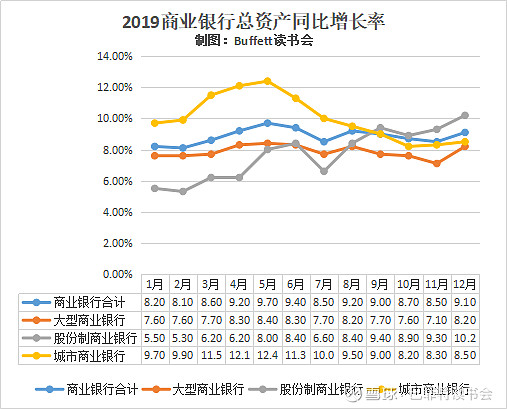

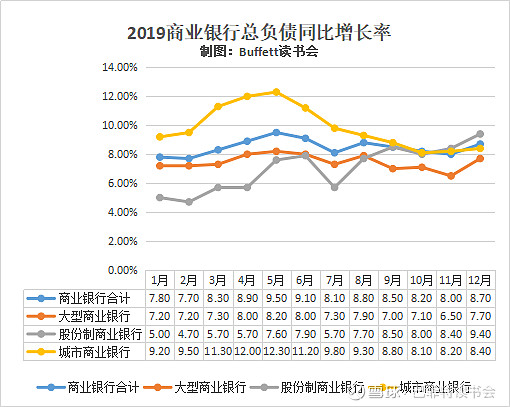

在人民银行官网拉取银行业总资产和总负债走势图的时候,发现股份行的总资产和总负债的增速高于全行业、高于四大行、高于城商行。这意味着什么你应该知道了。这也是我们今天为什么要重点关注股份行的原因。

这两个表格显示,2019年股份行的总负债和总资产的增长趋势非常明显。

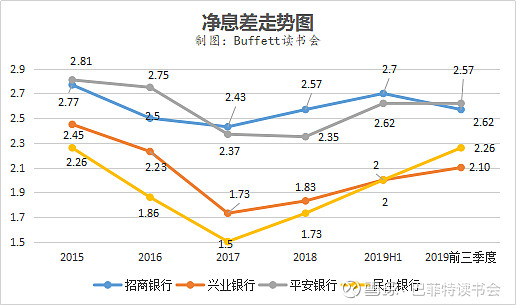

三、行业净息差 NIM(net interest margin)已经回升。

净息差指的是银行净利息收入和银行全部生息资产的比值。计算公式为:净息差=(银行全部利息收入-银行全部利息支出)/全部生息资产。

这是银行赢利的关键指标,存贷利差是影响净息差的关键因素,即负债成本率、生息资产收益率。我们可以把银行的NIM理解成其他行业的“营业利润率”。

从银行银保监会的官网拉取的数据,我们做成了下面的图表:

数据来源:中国银保监会官网

数据显示,从2017年第一季度开始,中国的银行业净息差开始普遍提升。

这似乎和国家一再强调的降息不一致。国家要求的降息,对存款和贷款都有影响而不是单方面的。就像负利息环境下,贷款利率很低的西方国家,那里的银行同样有很强的盈利能力,比如花旗集团和富国银行都在3%以上,远高于同期国内5家商业银行的平均净息差。所以大家没有必要担心降息对银行盈利能力的影响。而且放水的总量大了。

以上我们从宏观方面看到,银行业总体正在复苏。因为银行业总体呈现同质性,趋势之下,个体应有相应的表现,除非已经病瘫在床。特别提醒:本文为投资逻辑分享,不构成投资建议。

$招商银行(SH600036)$ $兴业银行(SH601166)$ $民生银行(SH600016)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

@今日话题 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计