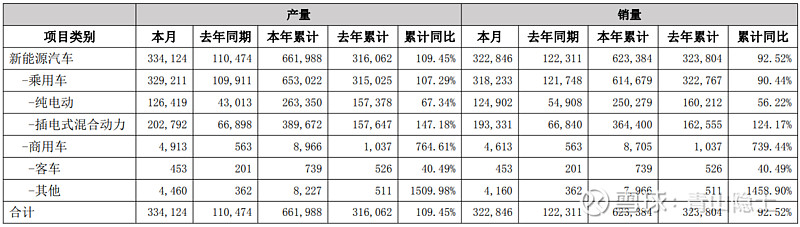

近日,比亚迪发布2024年年报。2024年,比亚迪实现营收7771亿元,首次突破7000亿元,按1美元兑7.3元人民币计算,折1064.52亿美元,超越特斯拉2024年的976.90亿美元营收,为2018年以来首次。整车制造方面,2024年比亚迪乘用车销量超425万辆,同比增长41.07%。

比亚迪2024年的经营业绩相当亮眼,本文将结合比亚迪2024年年报,深入分析比亚迪的经营业绩和投资价值。

一、比亚迪的营收和净利润

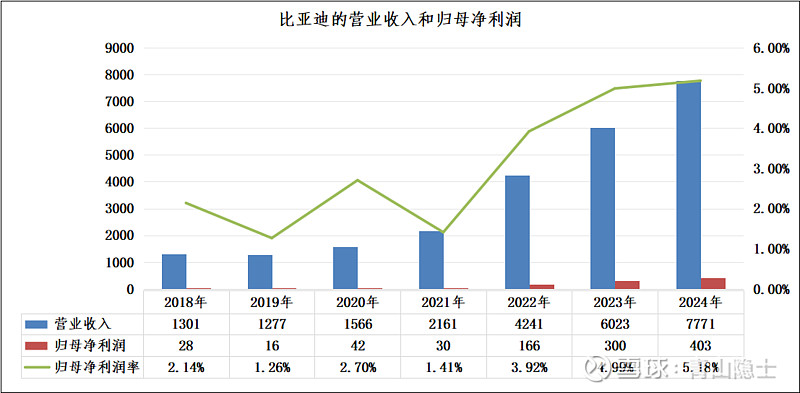

从2018年至今2024年,比亚迪的营业收入从1301亿元上涨至7771亿元,翻了6倍;比亚迪的归母净利润从28亿元上涨至403亿元,翻了14.4倍。同期,比亚迪的市值从2018年底的1391.35上涨至2024年底的8223.33亿元,翻了6倍,市值的涨幅基本上和营业收入的涨幅保持一致。

2025年至今,比亚迪的市值从8223.33亿元上涨至11407.44亿元,涨幅约为32.8%,这应该归因于2024年,还是归因于2025年至今的销量呢?

根据比亚迪2025年2月的产销快报,2025年1月至2月,比亚迪的累计销量为62.4万辆,同比增长约为92.5%。似乎比亚迪的销量增速还加速了。由此可见,比亚迪2025年至今的市值增长主要还是因为2025年以来的销量暴增。

二、比亚迪的业务拆解

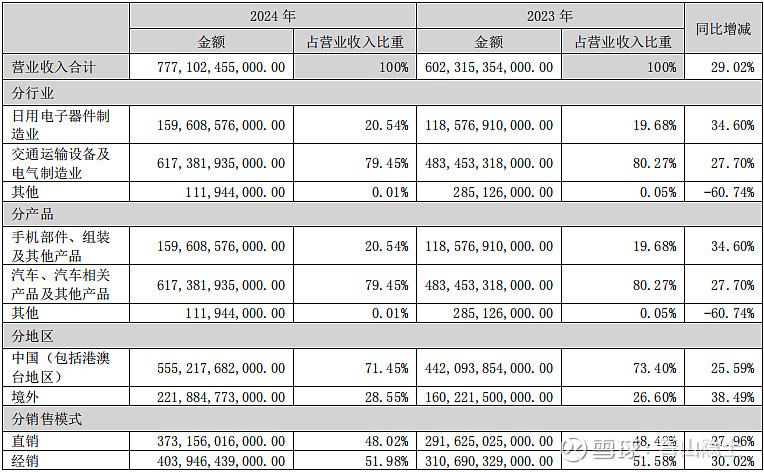

2024年,比亚迪的7771亿元的营收中,汽车、汽车相关产品及其他产品的收入约为6174亿元,占比约为79.45%;手机部件、组装及其他产品的收入约为1596亿元,占比约为20.54%。从同比增速看,手机业务增速为34.6%,高于汽车业务27.7%的增速。

分地区看,比亚迪来自中国(包括港澳台地区)的收入约为5552亿元,占比约为71.45%;境外收入约为2219亿元,占比约为28.55%。从同比增速看,境内业务增速为25.59%,低于境外业务38.49%的增速。

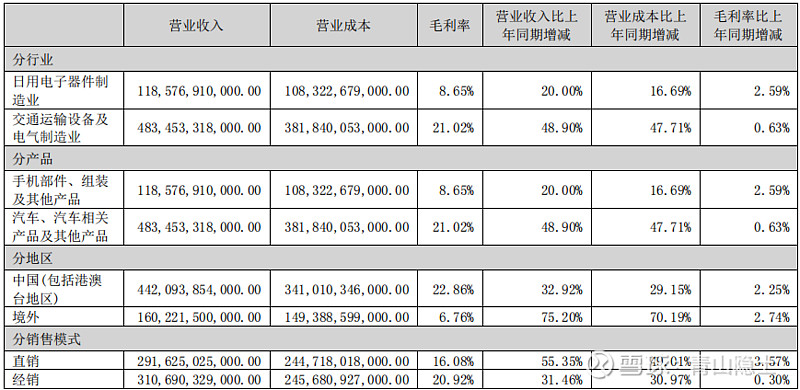

综合来看,比亚迪未来的增量主要来自两点,一是手机业务;二是境外业务。从毛利率看,情况又反过来了。

手机业务虽然增速快,但是毛利率只有8.65%,同期,汽车业务的毛利率约为21.02%;同样地,境外业务虽然增速快,但是毛利率只有6.76%,同期,境内业务的毛利率约为22.86%。

看来,增速和毛利率是“鱼和熊掌不可兼得”,想要高增速,一开始就得低毛利率或者说低价去抢占市场份额,等到市场格局进入稳定状态,再通过降本增效提升毛利率。

三、小结

“车圈是非多”,不同品牌的粉丝总是喜欢“打趣”其他品牌。说实话,在投资领域,完全没有必要。

资本市场上有太多“眼见他起高楼,眼见他宴宾客,眼见他楼塌了”,但是也不乏“枯木逢春”的案例。所以,把握当下,展望不远的未来,比如未来1至3年,就可以了。这就能够赚到钱了。

从这个角度看,比亚迪的未来还是不错的。针对近日外媒报道的欧盟正在以中国是否提供所谓“不公平补贴”为名调查比亚迪在匈牙利建设的电动汽车工厂一事。3月22日,比亚迪内部人士向观察者网表示,比亚迪未收到任何相关调查。所以,对这种新闻,不要太紧张。

2024年,比亚迪的销量为425万辆,丰田的销量为1082万辆,一个增长强劲,一个同比下滑。感觉未来3年,比亚迪有较大可能超过丰田登顶第一。丰田的市值为2520.6亿美元,折1.84万亿元人民币,比亚迪如今的市值为1.15万亿元人民币,从这个角度看,其实,投资比亚迪的安全边际还是挺大的。

$比亚迪电子(00285)$ $比亚迪股份(01211)$ $比亚迪(SZ002594)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。