价格也许没那么夸张,不过估值是看总体利润的,大部分企业出栏量增加了

这次不是行业性的机会,选股很重要

简单理解是不错,不过考虑PSY没有数据上那么恐怖,毕竟去年三元母猪多,而且有许多目前已经当乳猪卖了。

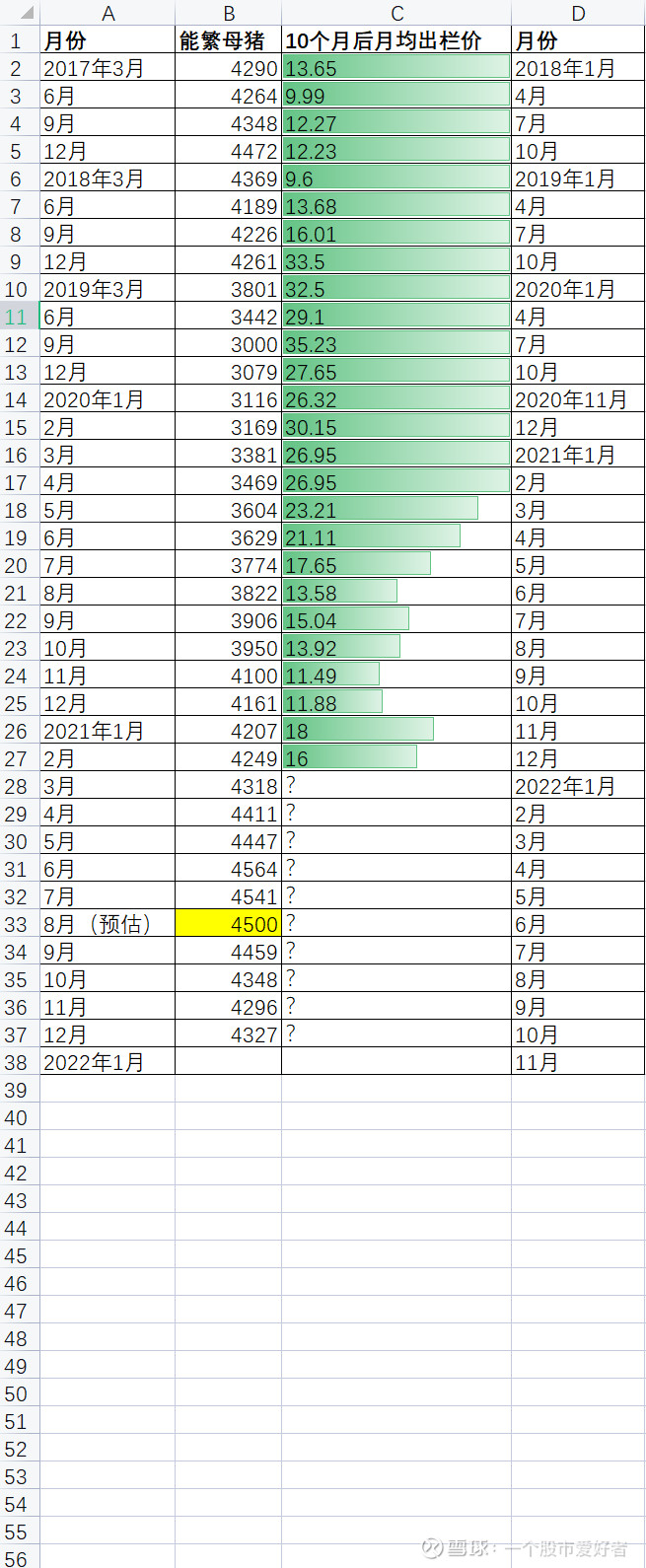

供应面看,能繁母猪是核心变量,但psy,msy,平均出栏重量都是影响很大的变量

现在最好也就是16-17那样的小周期,19-20那样的大周期短期应该不太可能会出现

对,能繁母猪是最关键的指标之一,现在还太高

PSY多了

生产效率高体现在哪里?是生长周期短还是一胎产的猪仔变多了?

现在入手猪肉股是否太早?