看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!不少朋友在问赣锋锂业,整理分析完毕。先说结论,我判断,赣锋锂业正处于一轮由基本面驱动的、可持续的价值重估行情的右侧初期。市场对其的定价模型正在发生根本性转变:从“基于历史亏损的周期股”切换至“基于未来现金流改善和技术领先的成长+周期复合体”。当前的股价突破,是市场对三大核心基本面催化剂(经营性现金流转正、锂价触底反弹、自有资源放量预期)的集中确认。当前时点是挺不错的一个窗口,潜在回报远大于可识别风险。

一、 核心矛盾的再定义:不是亏损,而是“预付的未来利润”

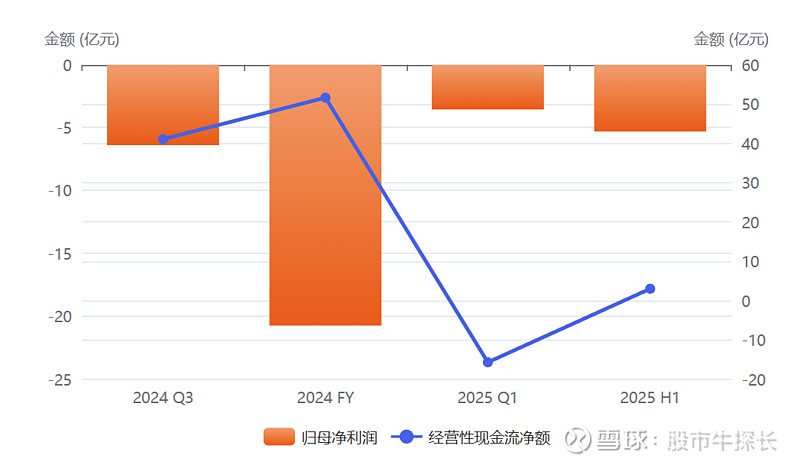

市场的认知惰性仍停留在其2025年半年报-5.31亿元的归母净亏损上。然而,第一性原理告诉我们,企业的内在价值是其未来自由现金流的折现。基于此,我们发现市场存在一个深刻的认知偏差:

盈利质量的V型反转已获验证:2025年上半年,公司经营性现金流净额录得3.00亿元,在行业底部率先转正。这清晰地表明,在剥离掉存货减值、公允价值变动等“纸面亏损”后,其主营业务的“造血”机能已然修复。这比会计利润的转正,是一个更领先、更纯粹的积极信号。

数据显示,尽管2025上半年会计利润为负,但经营性现金流已率先转正,展现出强劲的业务“造血”能力恢复迹象。

重资产的本质是未来的低成本:资产负债表显示,公司“在建工程”高达185亿元。市场普遍将其解读为“烧钱”和财务负担。而我们的观点是,这185亿是“预付的未来利润”。这些投资(如马里Goulamina锂辉石、阿根廷Mariana盐湖)是赣锋在全球锂资源成本曲线上,从相对中游移动至绝对左侧的关键布局。一旦这些项目在2025-2026年集中投产,公司的资源自给率将大幅提升,其锂盐生产成本将与市场平均成本拉开显著差距。

当前的股价,并未充分price-in即将到来的成本结构优化所带来的巨大毛利弹性。当锂价从底部温和回升时(例如从10万元/吨回升至15万元/吨),依赖外购矿的冶炼厂可能仍在盈亏线挣扎,而赣锋锂业将凭借其低成本自有资源,获得远超行业平均的利润增量。这构成了预期的核心安全垫与超额收益来源。

二、 双轮驱动的再解构:周期杠杆的确定性与技术期权的爆发力

我们必须摒弃“赣锋只是锂价Beta”的陈旧观念。通过上下游一体化,赣锋已将自身的盈利模式从简单的价格跟随,升级为“利润弹性最大化”的阿尔法模型。

引擎一:周期反转的“阿尔法”杠杆 (确定性收益)

量价齐升的戴维斯双击:

价:2025年8月以来供给端扰动和行业去库存接近尾声,已推动碳酸锂价格企稳回升。底部区间已探明,未来一年价格中枢温和上行是大概率事件。

量:随着Goulamina等核心项目的投产放量,公司的锂盐产量将有确定性的增长。

经营杠杆的释放:“量价齐升”叠加“成本下行”,将带来惊人的经营杠杆。简单测算,假设锂价上涨50%,而赣锋的单位生产成本因自有矿放量而下降20%,其毛利润的增长将远不止50%,可能达到100%甚至更高。

引擎二:固态电池的“技术期权” (非对称性收益)

从0到1的商业化验证:市场对固态电池多停留在“故事”阶段,但赣锋已向无人机、eVTOL等高附加值领域交付半固态电池样品。这标志着其技术已具备商业化能力,完成了从0到1的跨越。

被市场忽略的期权价值:我认为,当前市场对赣锋的估值模型中,固态电池业务的定价接近于零。这提供了一个“免费的看涨期权”:如果商业化进程顺利,将驱动公司估值体系跃迁。如果进展不顺,损失的也仅仅是这部分当前并未支付对价的“期权费”。

三、 市场行为与技术信号:机构共识的形成与趋势的自我强化

单一的K线形态不足为凭,可以结合资金流向和市场结构进行综合研判。

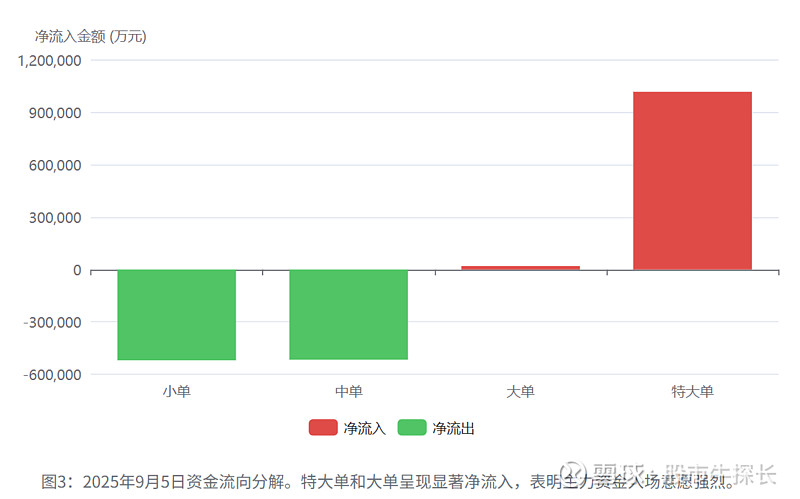

9月5日涨停的解剖学:当日股价以10.01%的涨停收盘,成交额急剧放大至58.0亿元,换手率高达11.15%。更关键的是资金流向数据:全天净流入10.36亿元,其中特大单净流入高达2.36亿元。这清晰地表明,此次突破并非散户情绪的狂热,而是机构资金在基本面催化下的抢筹行为,是对新增长逻辑的集体“投票”。

技术形态的确认:股价强势突破了自2025年4月以来长达5个月的箱体震荡区间(30-40元)的上轨。前期盘整越久,向上突破的能量越强。目前,MACD指标在零轴上方加速上行,RSI进入强势区,表明上升趋势健康且动能充沛。

A股市场环境:近期沪深300指数放量上涨,市场风险偏好回暖,为周期和成长板块的表现提供了有利的宏观环境。赣锋锂业作为板块龙头,其强势表现也起到了引领作用。

基本面改善(内因)与市场增量资金入场(外因)形成了正向共振。当前的技术突破是对基本面逻辑的“追认”,趋势已经形成,并且很可能通过“赚钱效应”吸引更多资金,从而实现自我强化。

四、 风险再评估:必须直视的“非共识”风险

【核心风险】周期“U型底”变成“L型底”的风险:若全球宏观经济超预期走弱,导致新能源车及储能需求持续疲软,锂价可能在底部长期徘徊。这将使公司在高额资本开支和债务压力下,现金流持续紧张,从而延后价值兑现的时间,并增加财务风险。

【特定风险】海外项目整合与地缘政治风险:公司的核心增量来自马里、阿根廷等地的项目。这些地区的政治稳定性、劳工政策、资源国有化风险均是不可忽视的变量。项目投产进度、成本控制及利润汇回均存在不确定性。

【技术路线风险】固态电池“商业化陷阱”:固态电池从样品到大规模、低成本量产之间存在巨大的鸿沟。若赣锋在此过程中进度不及预期,或竞争对手推出更优的解决方案,当前赋予其的“技术期权”价值将大幅缩水。

【财务结构风险】高杠杆扩张的“双刃剑”:截至2025年中报,公司总负债高达630亿元,资产负债率接近60%。这种高杠杆模式在周期上行时能放大收益,但在周期底部或复苏不及预期时,高额的利息支出和还本压力将侵蚀利润。

综上,我认为赣锋锂业已进入右侧交易的加速启动期,下跌有支撑,上涨有空间。顺势而为是很明智的决定。长线的朋友可以留意42-45,向上留意65,85,跌破38需要引起警惕。波段的朋友主要是动能交易,利用技术回调进行波段操作,避免追高。可以留意回踩10日均线或42附近,同样跌破需要引起警惕。