1.前言

在之前的《纳斯达克100指数投资策略》一文中介绍了基于估值的投资策略。然而,后续对估值指标PE-TTM进行实证回测时发现,单纯依靠PE-TTM进行低估买入和高估卖出的策略实际上已经失效。不过,当时并未对PS-TTM指标进行回测。本文主要针对PS-TTM指标进行实证回测。

2.估值策略实证回测

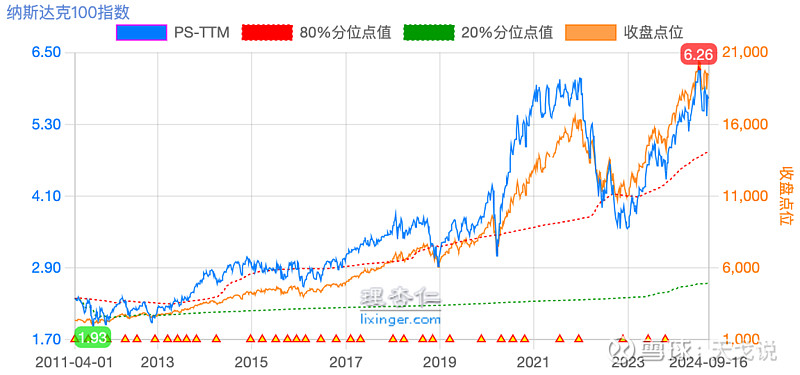

(图1 - 纳斯达克100指数PS-TTM数据 数据来源:理杏仁)

图1是纳斯达克100指数近13年的PS-TTM数据,这里就以这个时间段的数据来回测下PS-TTM与收益率关系。

2.1.PS-TTM

这里把2011年以来的13年PS-TTM数据拆分成20个区间,每个区间的天数近似相等。

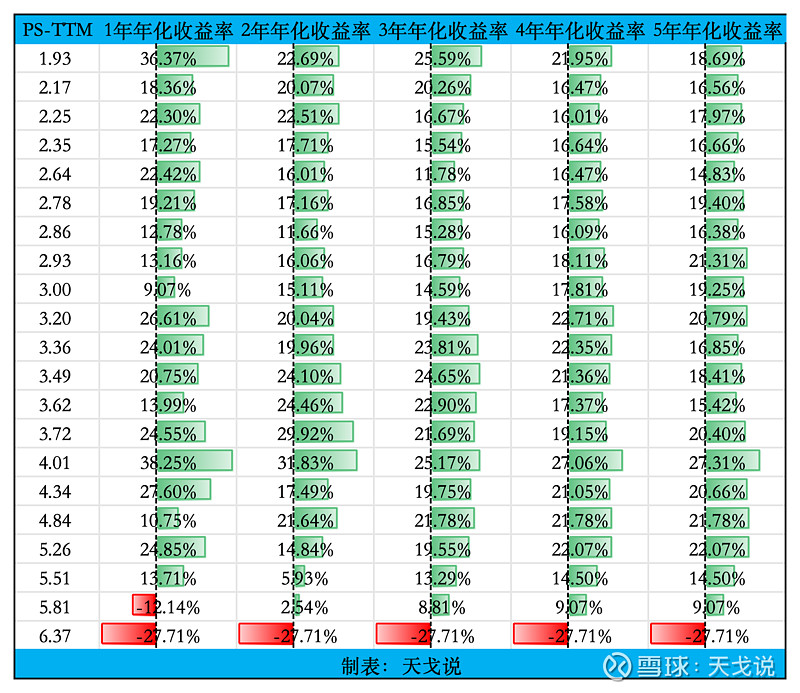

拆分成20个区间之后,把这20个区间的上下限的值提取出来,然后对这些PS-TTM数据在1、2、3、4、5年的年化收益率进行计算得到如下的数据:

(图2 - 纳斯达克100指数不同PS-TTM数据下的年化收益率数据 数据来源:理杏仁)

从图2中PS-TTM数据可以看到在小于5.51区间持有时间1-5年收益率都为正。只有在PS-TTM为5.81和6.37会出现收益率为负的情况,我们再具体看看在这两个值处于的时间点购买纳斯达克100的收益率情况:

2.1.1.PS-TTM为5.81

(图3 - 纳斯达克100指数PS-TTM位5.81时的年化收益率数据 数据来源:理杏仁)

从图3的数据可以看出,如果在2021年12月2日、2022年1月10日和2022年1月14日买入纳斯达克100指数,未来一年的年化收益率为负。然而,在相同的估值情况下,买入后的一年内有两次收益率为正。这表明指数的涨跌与该估值的关系不大。接下来,我们将分析年化收益率为负的具体原因。

1)2022年,美国的通胀率持续走高,达到几十年来的最高水平,美联储为了应对高通胀,进行了一系列的加息。加息提高了借贷成本,抑制了经济增长预期,导致股市承压。

(图4 - 美联储联邦基金利率与纳斯达克100收盘点位对比数据 数据来源:理杏仁)

2)2022年2月爆发的俄乌冲突加剧了全球供应链问题,推高了能源和食品价格,进一步加剧了通胀。

3)美股经过2019、2020、20213年大幅的增长,市场对高估值的担忧加剧,导致了大规模的抛售。

所以,根因可以归结为2点:高估值、大幅通胀。虽然2022年经过了大跌,但是随着2022年年底chatgpt的推出和美联储在2023年初向银行注入了大量流动性使得资金流入股市,推动了股价的上涨,也导致了即使在这个估值点位买入了纳斯达克100指数持有2年以上也是盈利的。

2.1.2.PS-TTM为6.37

PS-TTM为6.37时只在2024年7月10日出现了一次,实际收益率是-5.61%(换算成年化收益率为27.71%),因为这个时间点离的比较近,短期的波动也属于正常情况。

3.小结

经过上面对估值数据PS-TTM的回测验证,可以得到一个结论:纳斯达克100的涨跌跟估值有一定的关系,但是不是主要的,纳斯达克100的长期上涨关键还是美国的科技创新在推动着头部科技公司不断的创新高。所以针对纳斯达克100指数的投资策略不能强依赖估值的引导,至于还需要关注哪些更重要的因素来指导我们的投资策略,以后的文章再聊。

============================

拓展阅读:《天戈投资体系文章目录》

$纳斯达克100指数(.NDX)$ $标普500指数(.INX)$$沪深300(SH000300)$

风险提示:投资有风险。以上内容均为个人观点,仅供参考和交流,不构成任何投资建议