$江波龙(SZ301308)$ $德明利(SZ001309)$ $澜起科技(SH688008)$

系列文章链接:

网页链接{存储行业和模组厂研究之一——存储芯片基础知识 }

————————————

四、江波龙分析

4.1 江波龙业务介绍

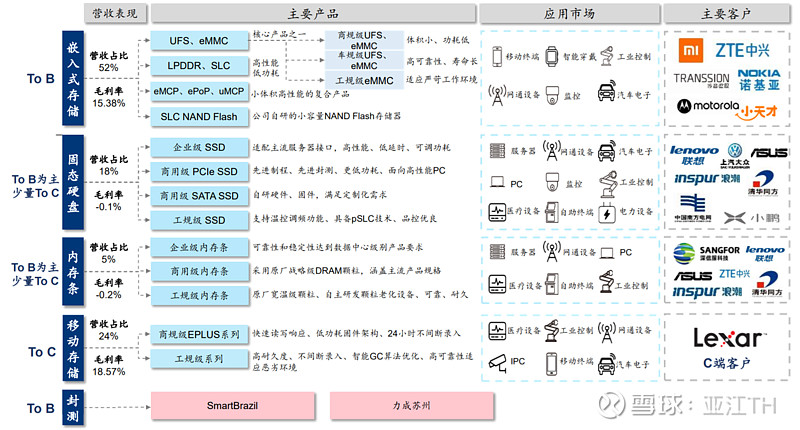

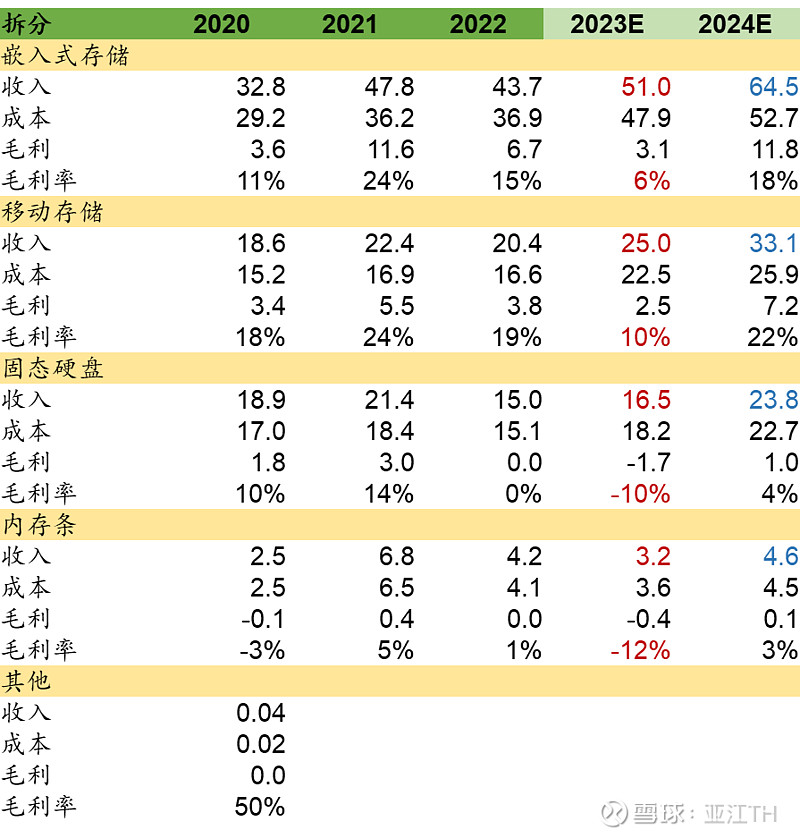

主营业务包括嵌入式存储、固态硬盘、移动存储和内存条,22年占营收比重分别为52%/18%/24%/5%

图1:江波龙业务情况,资料来源:Wind、公司财报

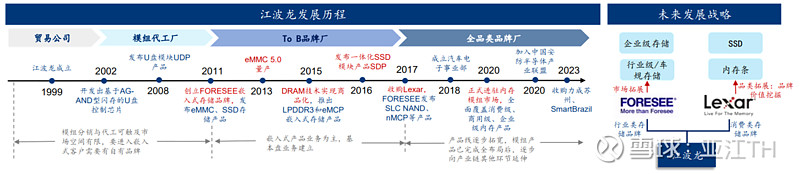

江波龙通过双品牌从消费类逐渐扩展业务范围:公司目前拥有FORESEE与Lexar双品牌:分别覆盖行业存储与消费存储市场,并向企业级/车规级存储做纵向拓展,向SSD与内存条做纵向延伸。2023年收购Smart Brazil与力成苏州,业务沿产业链延伸至主控芯片与封测环节,同时开拓南美市场。

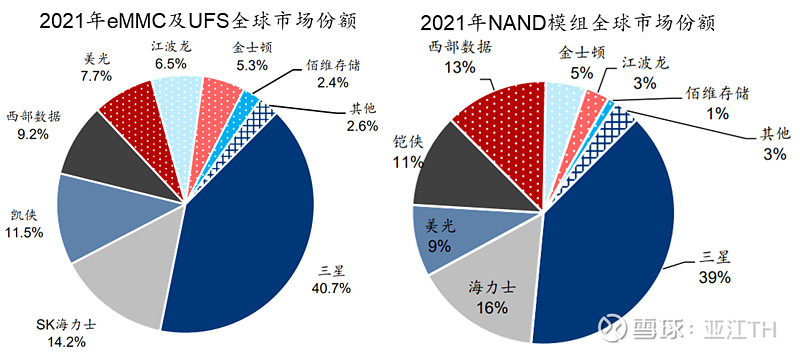

公司在存储模组行业经营多年,董事长具有较深的模组市场参与经验:公司嵌入式存储(eMMC)和固态硬盘(Lexar SSD)为全球第七,移动存储(Lexar存储卡)为全球第二,闪存盘全球第三。

图2:江波龙发展历程,资料来源:Wind、公司财报

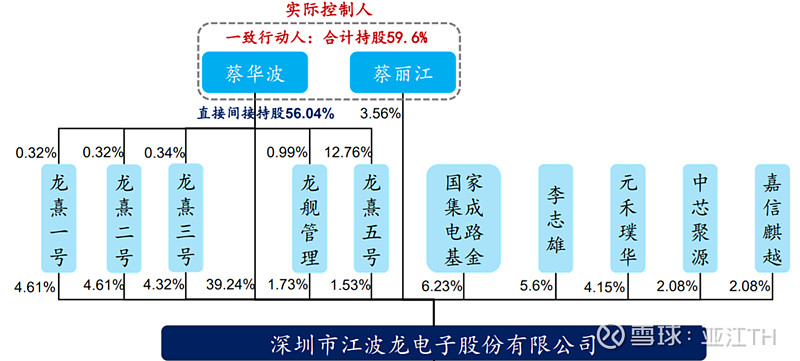

图3:江波龙股权结构,资料来源:Wind、公司财报

4.2 公司业务分析

(1)行业周期反转

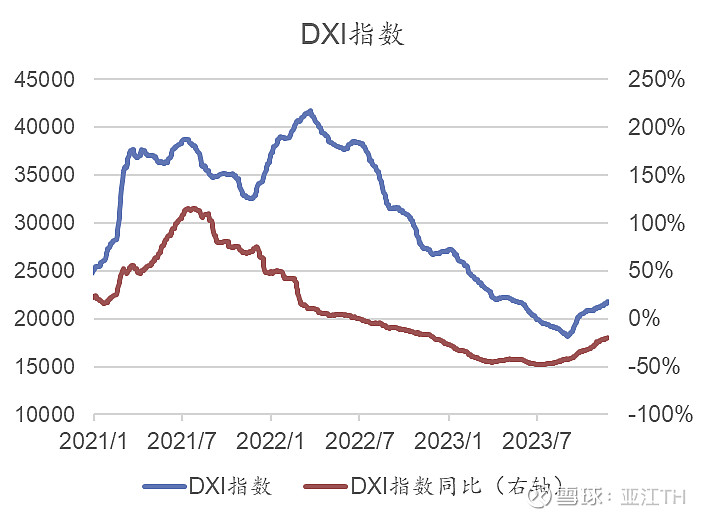

行业进入复苏周期:目前DXI指数在今年7-9月见底后反弹,后续价格距离正常水平仍有30-50%的上升空间

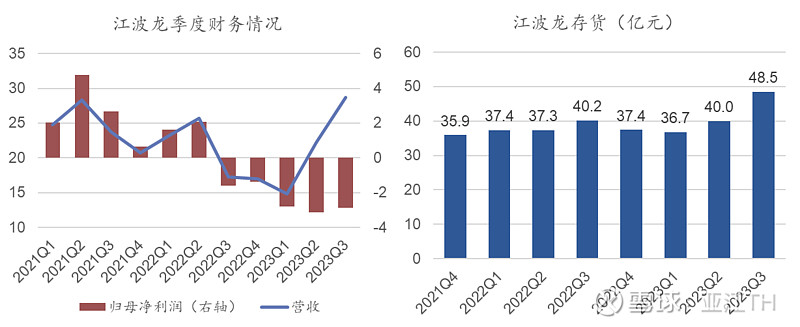

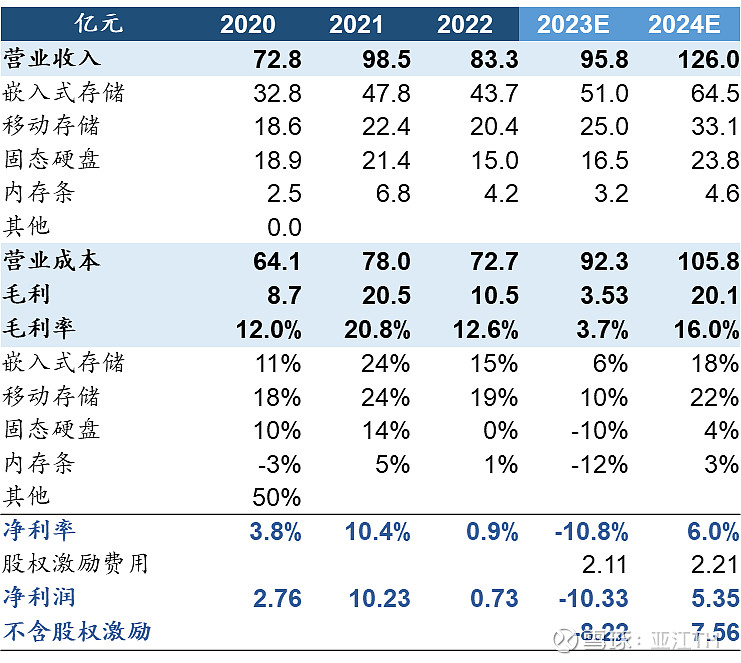

营收与净利润受周期影响下滑,2H23 有望开始回暖:从三季度后半程开始,公司营收及毛利率环比均有所回升,Q3单季度营收创历史新高。同时公司Q3收入公司创下新高,Lexar品牌整体表现亮眼,前三季度收入同比增长47%。在23Q2有0.42亿股权激励、0.32亿并购服务费用、1.16亿存货跌价计提,Q3则有0.84亿存货跌价计提,排除相关因素后经营利润逐季度好转。

行业底部公司积极备货:公司在今年Q2-Q3增加了12亿元的存货,其中大部分为晶圆,低价晶圆在后续上行周期中也将是公司重要利润来源。

图4:DXI指数,资料来源:Wind、DRAMExchange

图5:江波龙的财务情况,资料来源:公司财报

(2)公司拥有双品牌

雷克沙品牌的规模和行业地位帮助江波龙锁定晶圆供应,同时进一步稳固公司市场地位。

模组厂的核心能力是稳定的晶圆供应,占成本87-98%,因此规模越大越有优势:模组厂要实现规模增长要拓展合约客户,而合约客户关键需求点在于量的稳定供应,进而要求模组厂具有足够的量产能力与晶圆获取能力,故规模更大的厂商将具有更强的优势,江波龙和三星、ATMD、西部、三星等公司合作关系密切,提供了公司近7成的晶圆。

江波龙旗下Lexar具有品牌优势,尤其在消费、移动存储领域品牌认知度较高:Lexar成立于硅谷,专注专业影像存储、移动存储、个人系统存储等领域。Lexar产品在摄影、影音、高端消费存储场景领域具有卓越声誉,每年举办的Lexar全球摄影大赛吸引众多专业摄影爱好者参与,在以摄影SD卡为代表的移动存储领域具有较高品牌认知度。

2011年江波龙创立自主品牌FORESEE,主打行业类市场:包括手机、PC、汽车、IoT、安防等行业。

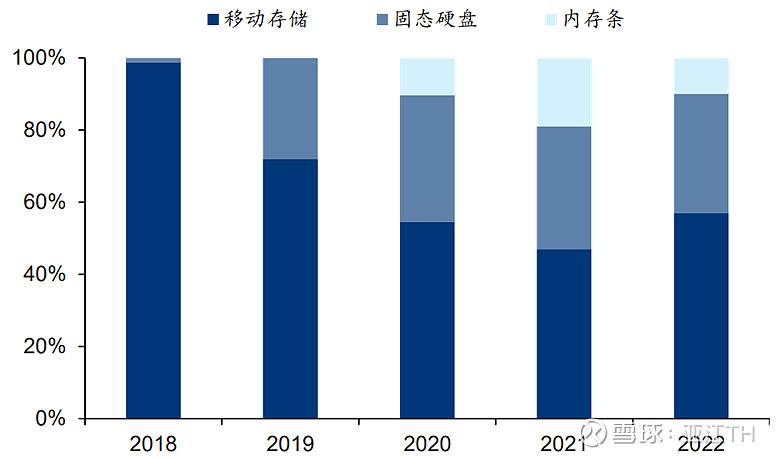

图6:存储模组市场情况,资料来源:IDC、CFM、Omdia、Trendforce

图7:雷克沙收入结构,资料来源:公司财报

(3)业务拓展

信创SSD/内存条布局领先,车规产品持续推出,企业客户逐步拓展

江波龙信创参与较早:江波龙于 2019 年即加入信创工委会并参与多个工作小组工作,2020年即推出第一款信创产品G500与G700信创SSD,当选并连任WG26内存工作组副组长单位。产品开发方面,信创PC存储产品江波龙已有量产成品,可复用性较强,企业级存储上江波龙推出了企业级DDR4内存条(RDIMM)产品系列。SSD 方面江波龙推出了支持PCIe 4.0的 Longsys ORCA 4836系列与Longsys UNCIA 3836系列。客户已包括长城、同方、联想等,企业级存储产品也已经导入中国移动、联通、电信和银行系统。

江波龙已推出符合车规级eMMC、UFS与SLC NAND存储:目前公司共有5款不同容量的自研SLC NAND Flash存储芯片产品,采用工艺覆盖4xnm、2xnm工艺,已实现量产,累计出货量超过1000万颗。公司UFS2.1产品已在多个汽车客户端完成产品验证,根据公司公告,预计将在2024年上半年开始量产出货。2022年公司已经通过与汽车零部件一级供应商的深度合作,让车规级存储产品进入相关车企的供应链系统。同时2022年美光在中国内地的车规级存储器市占率超过35%,美光退出中国市场后,公司车规级产品有望承接部分份额。

公司企业级存储今年已经取得了订单:主要包括SSD产品线当中的eSSD产品,以及内存条产品线当中的RDIMM产品,这两类产品主要用于服务器为主的高端企业级应用场景。目前,公司eSSD、RDIMM产品已经通过包括联想、京东云、BiliBili等重要客户的认证,并且已经取得了部分客户的正式订单实现了量产出货。其毛利率相对于嵌入式存储通常会高一些,是公司未来业绩增长最具潜力的板块。

产业链延伸:自研与收购布局主控芯片与封测环节

公司开始布局主控芯片,已完成流片逐步量产:目前公司的LS500、LS600系列主控芯片已经在三星的晶圆厂完成流片验证,预计将于23-24年初逐步量产,与公司现有的移动存储产品线、嵌入式存储产品线形成搭配。LS600 系列主控芯片为eMMC控制器芯片、支持eMMC 5.1协议,LS500系列为自研SD存储卡主控芯片、支持SD 6.1协议,两者续写速度优于市面上大多数产品

公司23年6月宣布收购世迈旗下巴西封测工厂的81%的股份,开拓南美市场:SMART Brazil为世迈集团在南美经营20年的工厂,收购后一方面可以提升公司在南美的产品开拓渠道,另一方面在行业低点收购可以增厚未来公司利润。

公司并表力成苏州,进军中高端封测服务:力成苏州原为台湾封测公司力成集团旗下自产,本轮下行周期中稼动率较低,公司6月收购公司、10月完成交割,未来江波龙将把部分封测需求转至工厂下,提升利用率。

(4)信创增加了模组厂国产化的空间

企业级产品需求波动更小、毛利水平更高:企业级产品通常“易守难攻”的市场,产品技术要求高于普通消费电子,同时企业级存储从研发到量产落地实现营收贡献的周期相对较长。

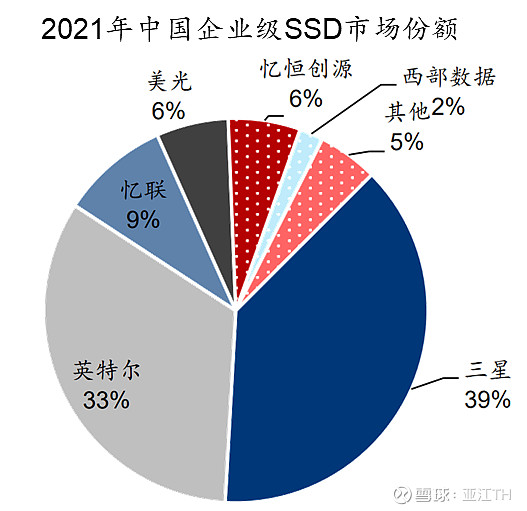

信创需求为国产模组厂提供机遇,海外品牌和晶圆厂占据市场大头,为国产提供空间:2021年中国企业级SSD市场中原厂份额达到80%。国内存储模组厂有望借力信创进入高壁垒市场,原本以原厂主导的竞争格局将会改变.

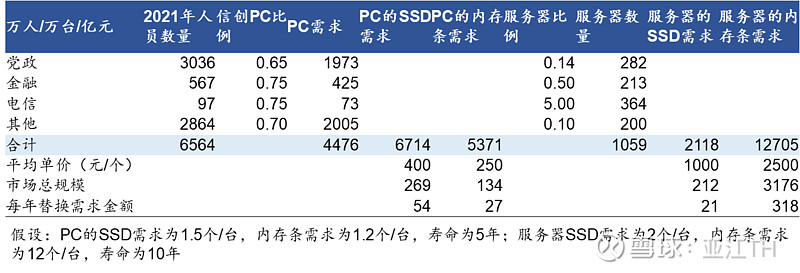

信创PC领域内存条与SSD硬盘每年需求大约在300-400亿元左右,为目前江波龙收入体量的3-4倍。

图8:中国企业级SSD市场份额,资料来源:IDC、CFM、Omdia、Trendforce

图9:信创市场需求测算,资料来源:统计局、赛迪顾问、Yole、Allied Market Research

4.3 江波龙的业绩

收入预测主要假设:

(1)2024年底,存储产品价格+30%、对应全年相对于今年价格涨幅为,回到原厂25-30%左右毛利的水平,对应毛利在今年基础上假设成本不变,增量均为利润。

(2)嵌入式存储、移动存储、固态硬盘、内存条出货量分别提升10%、15%、25%、25%,其中嵌入式存储受手机出货同比提升+下游涨价补库存的推动增加10%,与和DRAMExchange、,固态硬盘和内存条作为公司新品,同时信创产品需求提升,增速较高。

图10:江波龙收入测算,资料来源:公司财报

毛利率:从前文拆分推测,2024年平均毛利率为16.0%,整体上接近正常年份水平。

根据历史经验看,存储平均周期为3-4年,2023年为低谷、2024年为正常年份、2025年可能是下一轮周期景气高点、2026年又有回落.

净利润:由于收入波动较大、费用率较为不稳定,同时晶圆存货资产的减值和冲回也较难预测,因此传统的利润表预测不太适合模组企业。考虑2024大概率为景气度较为适中的年份,按照台厂和公司历史看,毛利率和净利率平均相差10%左右,因此按照6%的净利率计算。

股权激励:2023年5月公司股权激励对应23、24、25、26年费用分别为2.11、2.22、1.07、0.28亿元。

图10:江波龙利润测算,资料来源:公司财报

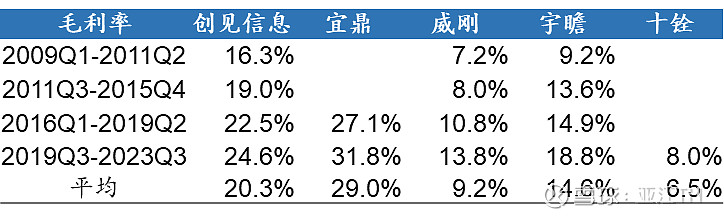

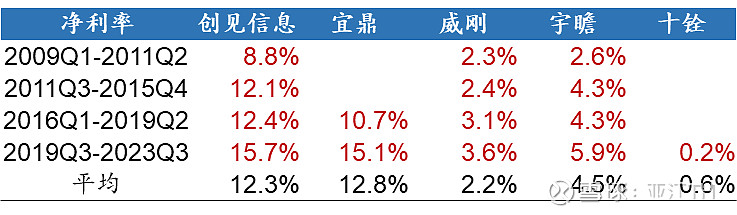

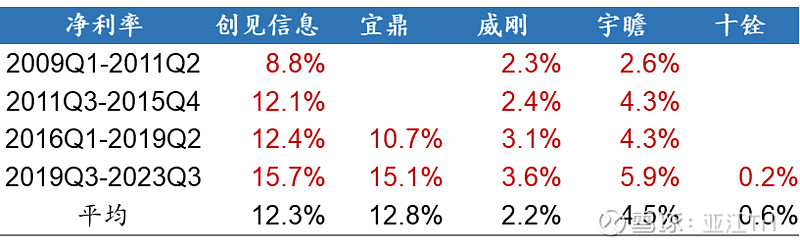

图11:台股模组厂每轮周期中的毛利率和净利率,资料来源:公司财报

4.3 江波龙的估值

(1)边际变化:存在边际催化和交易性机会

从DXI指数看,目前行业上行周期仍在早期,同时台股宜鼎、威刚以及晶圆原厂股价还未接近上一轮周期高点,后续公司业绩逐季度改善,后续短期内股价一定存在催化,从边际变化的角度看,可能存在交易性机会。

(2)业绩估值:公司目前市值为310亿元左右,估值偏贵

平均业绩估值:本轮周期(2023-2027)年度平均收入为125亿元、6-7%净利率计算,公司2023-2027的年度平均利润为7.5-8.8亿元。单一年度账面利润可能更高,但是要考虑前后的账面亏损。

图12:台股模组厂每轮周期中的净利率,资料来源:公司财报

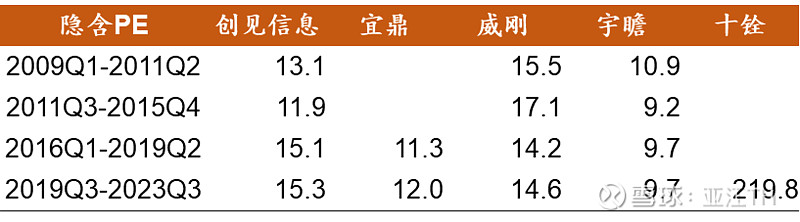

参考台股的估值,对应江波龙市值中枢7.5×15=112亿元至8.8×15=132亿元。下图中展示了台湾最大的模组厂威刚的市值情况,每一轮周期中虚线位置对应当轮周期平均利润的PE为13-15倍左右。

市值的峰值:台股市值峰值通常为市值中枢的1.5-2倍,对应利润峰值约10倍PE,因此最乐观情况下,江波龙的市值峰值为220-260亿元,对应最高年化20亿元左右的利润。

图13:台股头部模组厂每轮周期中的平均市值中枢(图中虚线)对应15倍PE,资料来源:公司财报

为何15倍PE是一个合理的估值水平?

对于存储模组行业,虽然划归为半导体行业,但是本文认为其生产和技术难度并不高。从存储模组行业的十家以上公司数量就可以看出,目前这仍然是一个偏向竞争市场的领域,而不像晶圆生产一样经历了40年的发展,行业只剩下3-5个玩家、形成了寡头垄断,而且模组厂依赖晶圆厂的晶圆稳定供应、这是赚取存货升值的重要前提。因此,本文认为存储模组生意属于一个周期性商业模式,不适合给予芯片设计类的高估值。

此外,存储模组行业也不适合从PEG的角度给予高估值,因为该行业利润波动幅度过大,特别是某些年份会出现较大的账面亏损。另外虽然内地模组厂存在成长性,但是在一轮3-4年的存储周期中,成长相对于周期属于次要矛盾。

目前我国10年期债券收益率为2.5-2.7%,考虑存储模组的周期性和利润波动性,按照三倍的7-8%作为模组生意的回报率是合理的,对应平均15倍PE。

图14:我国债券收益,资料来源:Wind

4.4 总结

1)从边际变化的角度看,后续公司业绩逐季度改善,短期内股价一定存在催化,特别是A股市场对于模组厂的“审美”比本文更加宽容,从边际变化的角度看,可能存在交易性机会。如果当年利润15-20亿元,给予30倍PE,市场有可能给到450-600亿元的市值

2)从绝对估值的角度看,江波龙市值中枢112-132亿元,隐含的PE为15倍数、本轮平均利润为7.5-8.8亿元。乐观情况下,江波龙的市值峰值为220-260亿元,对应最高年化20亿元左右的利润。如果我们把视角放在收购江波龙立场,可能120亿元才是一个比较公允合理的价格,相对于其他资产而言,7-8%的平均回报能够弥补其利润波动的风险。

当然,市场可能长期偏离这样一个绝对估值的视角,一直处在边际变化+高估值宽容的情况下。本人暂时不考虑投资A股的模组厂,除非从边际变化+绝对估值的角度看,公司的价格合理且有向上动力,可能才会纳入投资清单。

————————————

全文完