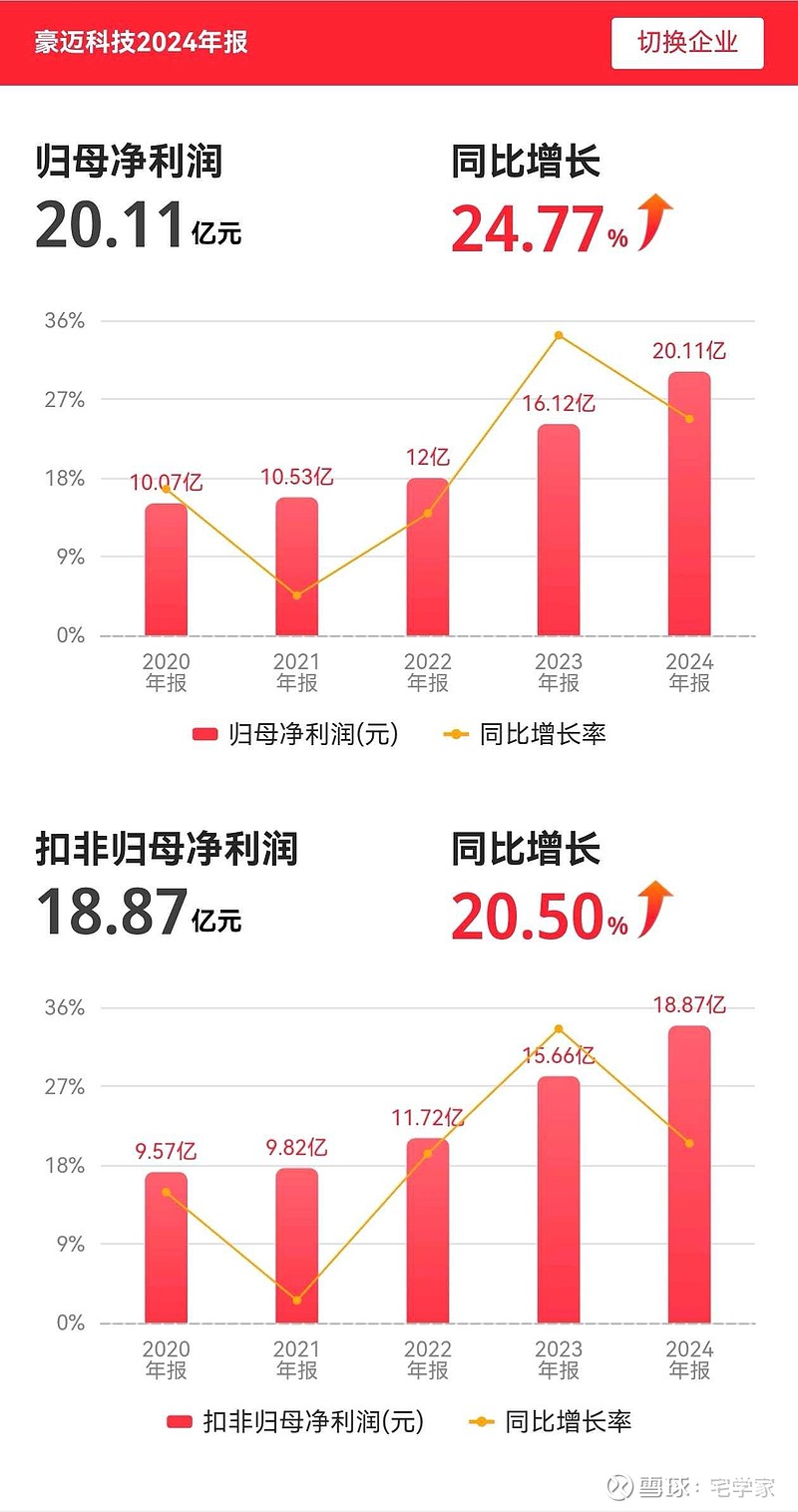

$豪迈科技(SZ002595)$

行业格局与趋势:锚定能源转型与制造升级

豪迈科技的三大核心业务——轮胎模具、大型零部件机械、数控机床,在2024年均呈现出与行业趋势深度绑定的特征。

轮胎模具:全球龙头的确定性优势

作为占据全球市场份额超30%的轮胎模具龙头,豪迈科技在这一领域的技术壁垒与客户黏性构筑了护城河。2024年,该业务收入49.17亿元,同比增长24.39%,占营收比重55.79%。其增长动力来自两方面:一是新能源汽车带来的轮胎迭代需求加速,新能源车因车重增加导致轮胎磨损周期缩短,模具更换频率从传统车的3-5年压缩至2-3年;二是中国轮胎企业海外建厂潮,国内12家轮胎企业在海外已建成18家工厂,带动模具出口需求。不过,行业天花板渐显——全球轮胎模具市场规模预计2026年仅116亿元,豪迈市占率若进一步提升至40%,增速或将放缓至个位数。

大型零部件:能源转型的红利捕获者

大型零部件业务收入33.32亿元,同比增长20.31%,核心驱动力来自燃气轮机与风电铸件。燃气轮机受益于AI算力激增带来的数据中心电力调峰需求,以及氢能技术的产业化预期,公司与GE、西门子等巨头的合作订单饱满。风电铸件则占该板块收入的60%,尽管行业经历价格竞争与供应链瓶颈,但平价上网政策与海风项目推进为其提供长期稳定需求。值得注意的是,燃气轮机毛利率因原材料价格低位与效率优化提升2.66个百分点至25.67%,而风电业务通过选择性接单维持毛利率稳定,显示出公司对盈利质量的把控。

数控机床:高端制造的突围试验

机床业务收入3.99亿元,同比增长29.30%,尽管占比仅4.52%,却是公司第三增长曲线的关键载体。五轴加工中心等高端产品切入3C、汽车、半导体领域,技术对标进口设备,且依托自研工艺快速迭代。2024年公司投资建设机床实验室,预计2025年投入使用,此举或加速国产替代进程。不过,高端数控机床国产化率仅6%,核心部件仍依赖进口,商业化验证周期长,短期贡献有限。

核心竞争力:平台化能力的底层逻辑

豪迈科技的增长并非单点突破,而是基于制造一体化的平台化能力。

工艺积淀与成本控制

轮胎模具业务的自研机床占比达70%,成本仅为外购的1/3,叠加规模化采购与高端产品结构优化,毛利率长期维持在39%以上。大型零部件业务则通过铸造加工一体化模式,提供从毛坯到成品的全流程服务,降低客户供应链复杂度,形成差异化竞争力。

全球布局与客户绑定

公司在美、泰、匈等8国设立子公司,海外收入占比45%(39.63亿元),与全球75强轮胎企业中的66家建立合作,客户验证周期长达2年,替换成本高昂,形成天然壁垒。燃气轮机领域,作为GE全球核心供应商,订单可见性强,且深度参与氢能燃机研发,技术协同效应显著。

创新文化与组织韧性

改善即是创新,人人皆可创新——这一理念贯穿研发、生产与管理。2024年研发投入4.63亿元,同比增长30.19%,1521名研发人员占总人数10.27%,支撑290余项专利积累。柔性生产体系则使公司能在风电行业波动时选择性接单,避免陷入低价竞争泥潭。

发展计划:从制造到智造的跃迁

豪迈科技的未来战略清晰聚焦于三方面:

全球化产能深化

墨西哥工厂于2024年4月投产,东南亚、东欧基地持续扩产,以贴近客户降低物流与关税成本。此举不仅巩固轮胎模具份额,亦为机床业务出海铺路。

高端机床产业化

投资建设的机床实验室将重点攻关五轴联动、精密主轴等核心技术,2025年投产后有望提升国产化率。电加热硫化机通过子公司独立运营,节能优势显著,预计2025年产值倍增。

能源赛道纵深拓展

燃气轮机零部件向氢能技术延伸,风电铸件瞄准海风大型化趋势,公司计划通过工艺升级将单件毛利提升5%-8%。同时,探索核电、储能领域精密部件,分散行业周期风险。

财务安全:稳健底色下的隐忧

2024年豪迈科技资产负债率仅15.34%,货币资金与交易性金融资产合计15.01亿元,短期借款0.45亿元,债务压力几可忽略。但细节中仍潜藏挑战:

存货与应收账款双升

存货24.78亿元,同比增长48.19%,主要因机床业务备货与大型零部件订单前置;应收账款26.74亿元,周转率3.66次,低于2023年的4.12次,回款效率下滑需警惕。经营性现金流净额11.39亿元,同比下降29.01%,与净利润差异主要源于存货占用与应收增加,若行业需求波动,或加剧流动性压力。

毛利率的脆弱平衡

整体毛利率34.30%,净利率22.85%,看似稳健,但细分业务分化:轮胎模具毛利率下滑3.1个百分点至39.59%,因低毛利内资客户占比提升;大型零部件毛利率提升2.66个百分点,依赖钢材价格低位,若原材料反弹,盈利承压。

分红承诺与股东回报

10派4元,全年分红6.19亿元,占净利润30.78%,上市以来累计分红超33亿元。高分红彰显信心,但研发与扩产需持续投入,如何平衡股东回报与再投资,考验管理层定力。

风险展望:逆全球化下的生存考验

关税与贸易壁垒

海外收入占比45%,美国、欧洲市场若加征关税或设置技术壁垒,将直接冲击毛利率。公司虽通过本地设厂部分规避风险,但地缘政治不确定性仍如达摩克利斯之剑。

汇率波动与成本传导

出口业务以美元结算为主,2024年汇兑收益贡献部分利润,但人民币长期升值趋势可能削弱价格竞争力。公司通过远期合约对冲,但覆盖率不足50%,风险敞口犹存。

技术卡脖子隐痛

机床核心部件如数控系统、主轴依赖进口,若国际供应链中断,高端产品量产将受阻。尽管国产替代加速,但技术差距非短期可弥补。

结语:在确定性与不确定性之间

豪迈科技的故事,是传统制造企业向平台化巨头蜕变的样本。轮胎模具的现金流基石、大型零部件的能源红利、机床业务的国产化野心,构成其增长的三重奏。财务数据的稳健与创新投入的激进,折射出管理层在短期回报与长期主义间的权衡。

然而,全球产业链重构与技术博弈下,没有企业能独善其身。存货与应收的攀升、毛利率的微妙平衡、地缘政治的不可控,皆为前行路上的暗礁。若豪迈能持续深化平台能力,将工艺积淀转化为技术突破,或许能在高端制造的潮水中,找到属于自己的确定性。