一直以来大家对拼多多利息在23年突然从22年40亿增长到23年102亿,以及24年一个季度50亿很不理解,大家觉得有问题,我也觉得很难理解,后年看了一些感觉应该是temu业务导致外币存款利息高才能说得通。这几天来回翻看2023年年报,找到了原因了。

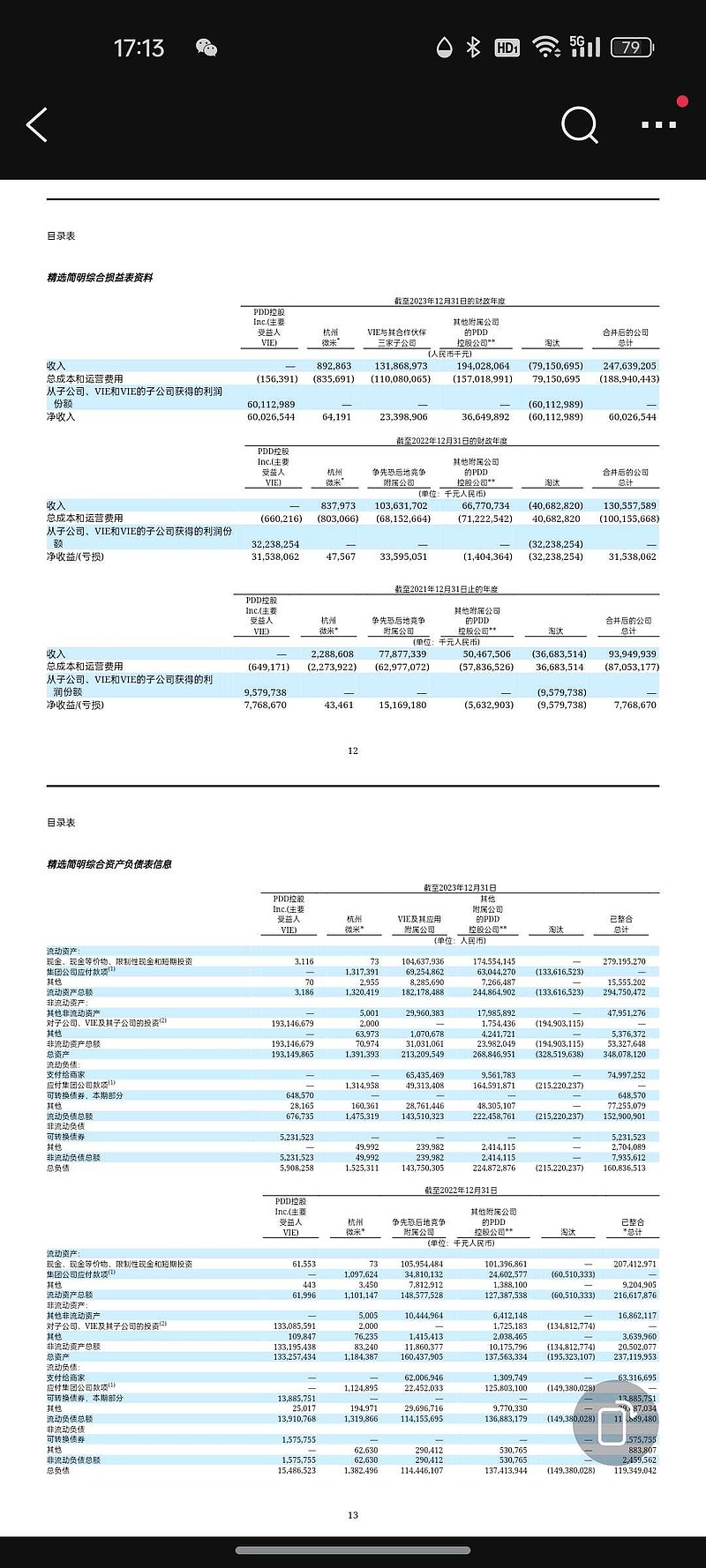

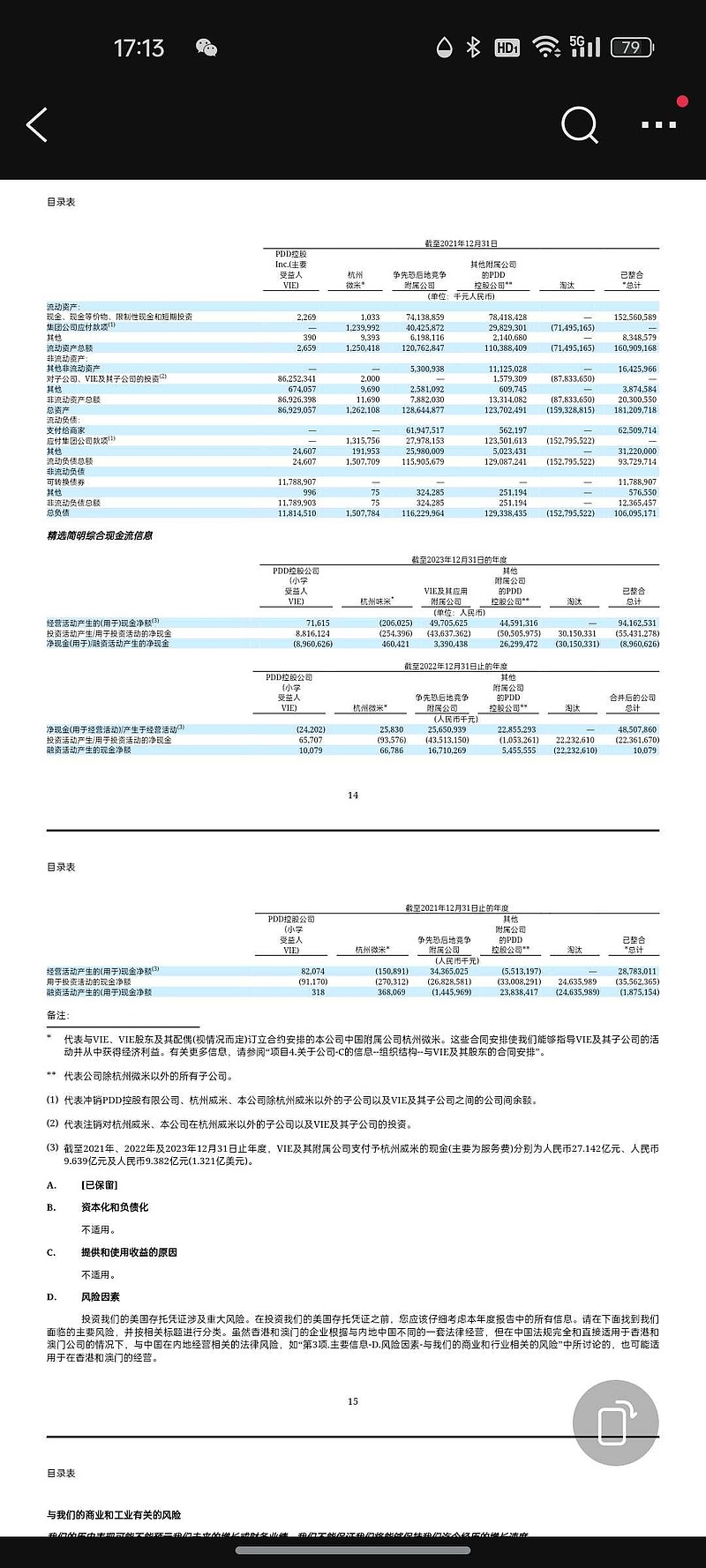

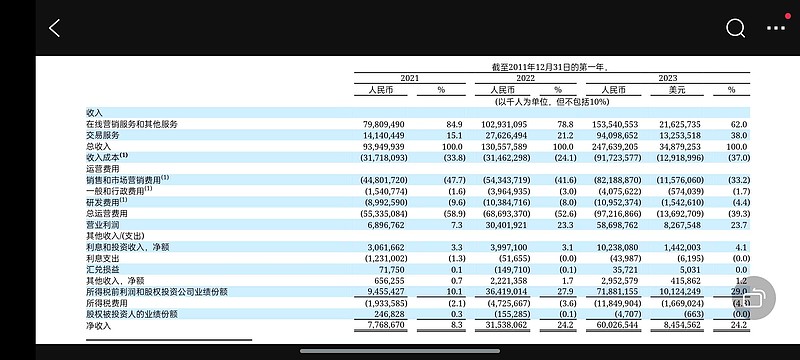

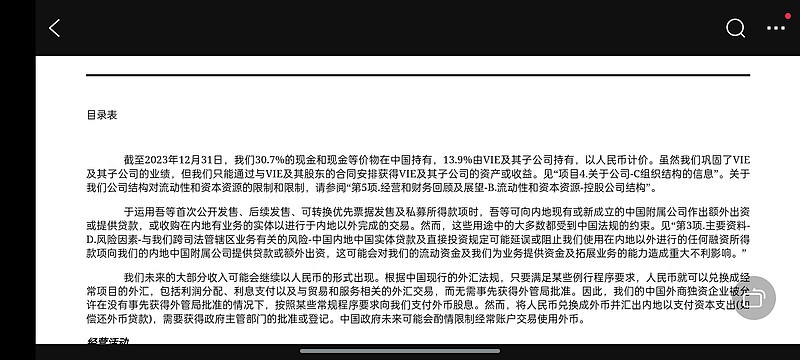

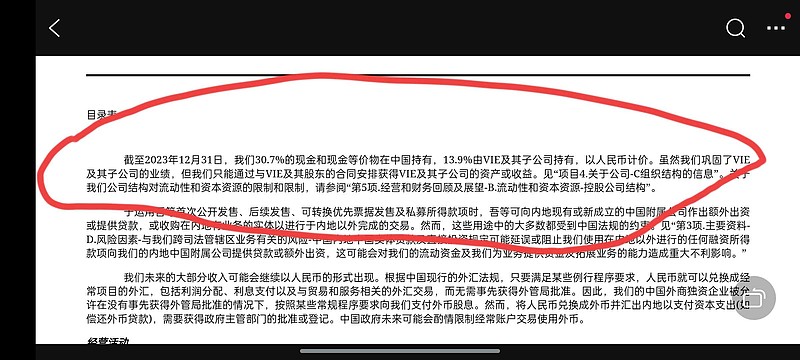

财报中提到30.7%现金及现金等价物在境内持有,13.9%由vie持有,以人民币计价,也就是说69.3%的现金是非人民币,截止23年底,2791亿,2791*0.693*0.05=96.70,这部分以5%利率就是96亿了,再加上商家货款的一些结算提现时间的空挡,也会生成一些利息,这样就说的通了。

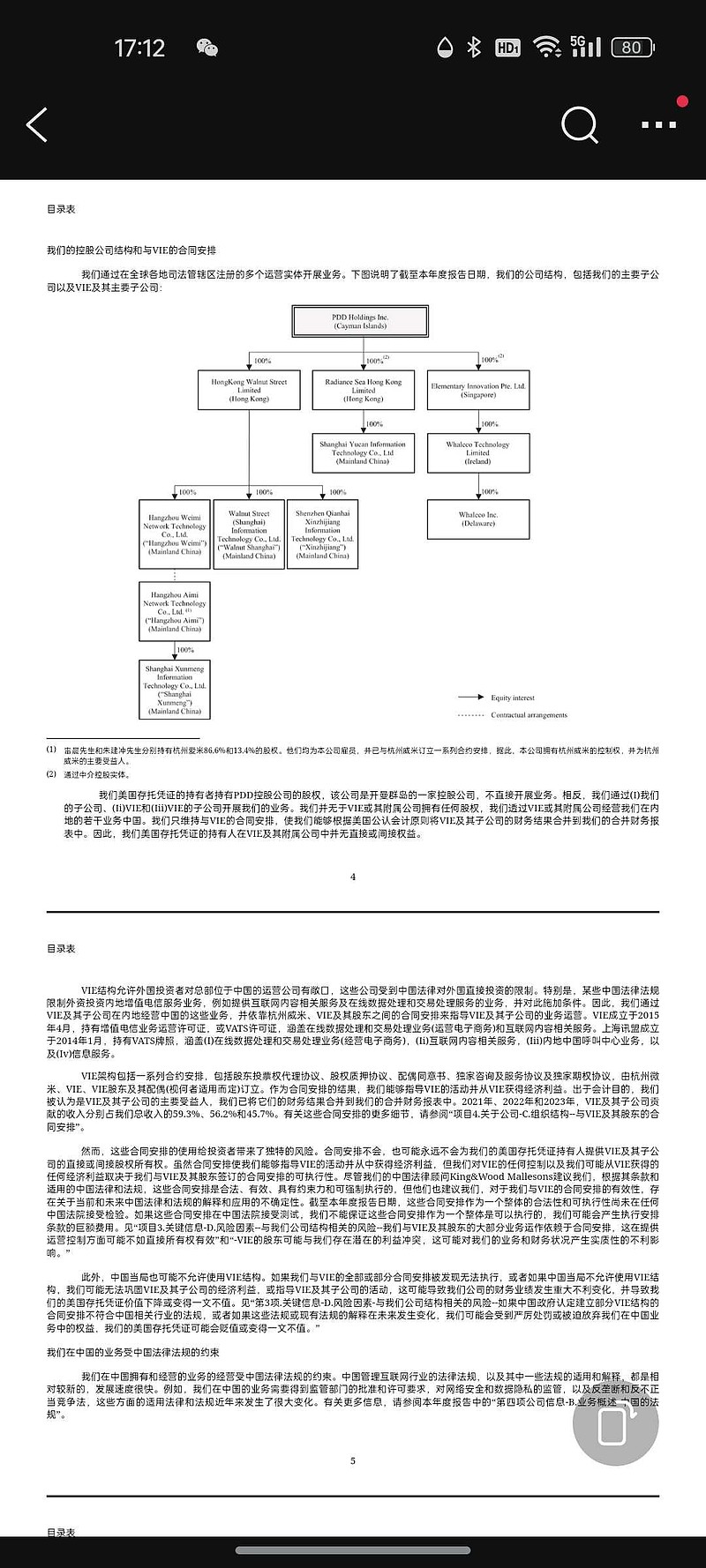

另外还有一点需要说明,21年22年的30/40亿利息也不是都是人民币存款来的。21/22年年报估计也有上面的说明,我没有去看,而是看23年年报中vie公司以及非vie公司的报表部分,vie公司的收入占比从接近50%下降到23年的38%,这个大幅下降是在23年,也就是temu业务的发展让企业非人民币现金快速增加。21到23年的三年,vie公司支付累积给非vie公司45亿左右服务费。也就是说在没有temu之前,拼多多已经通过一些财务设计,让营收/利润/现金已经大概50%属于直接控股的子公司,而不是vie公司,这样企业受vie协议的不安全性就下讲了,随着temu的发展更是下降了,比如23年只有13.9%的现金在vie公司,86.1%的现金已经在子公司控制下了,这个是具备股东直接权益控制的。

至于24年一个季度50亿利息,就是上面的原因了。

@希尓瑞斯 这个问题应该是解决了。

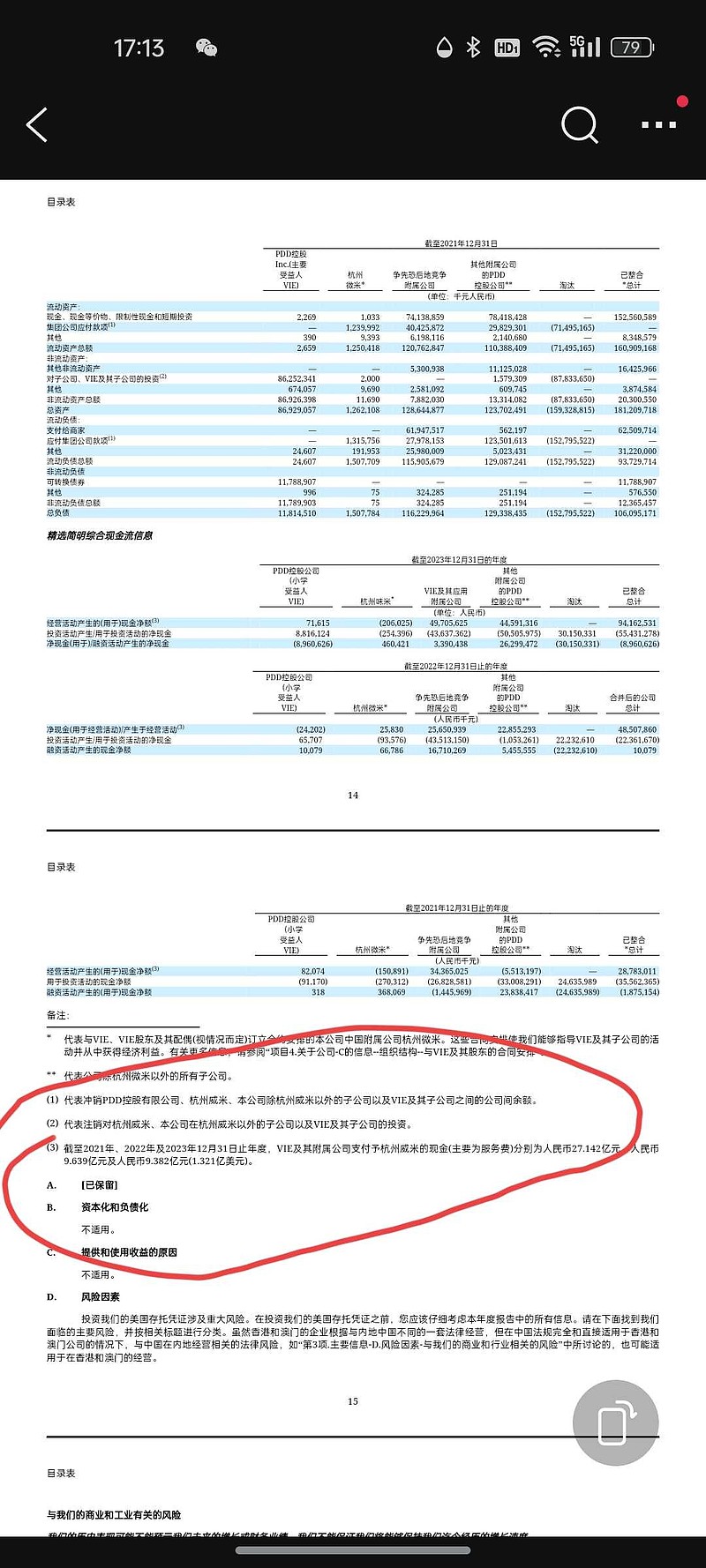

~回旋镖,跟@希尓瑞斯 讨论后发现以23年财报算是利息还是个正常情况,以24q1算,还是有些差异,有些小细节还是不够说明。另外23年财报利息是102亿,但是实际受到的利息是72亿,有30亿利息估计是会计记账方式提前入账了,或者说有些定期存款/债券产生的利息存在延后或者提前确认等会计规则。这块24年利息计算等年报出来再确认下。

本来是想通过财报去分析temu对交易服务费/营销费用的影响的,从而间接计算国补以及商家权益扶持计划的影像,没想到把这个问题解决了。

最后不得不表扬下富途app的财报翻译功能,整体翻译的还是很不错的,虽然还有些瑕疵,但是瑕不掩瑜,当然还有很多细节还是可以做的,比如字体放大,搜索、段落跳转,中英对照等功能还是可以提供下的。$富途控股(FUTU)$