在上一篇文章梳理了电信运营商的行业概况、发展历史以及行业核心壁垒,本篇文章将重点分析三大运营商中国移动、中国电信、中国联通的网络能力以及优劣势。

随着经济环境的增速降档、利率下行,高股息个股越来越有吸引力,这个高股息系列是去年时候做的研究,选择了自己最熟悉的通信行业,我自己在某国内通信厂商做了几年市场商务工作,对运营商、设备厂商的经营情况、市场格局、行业逻辑、能力范围、项目运作、企业文化都有一定的理解。

第一讲:电信运营商的行业分析

第二讲:中国移动的网络能力优势

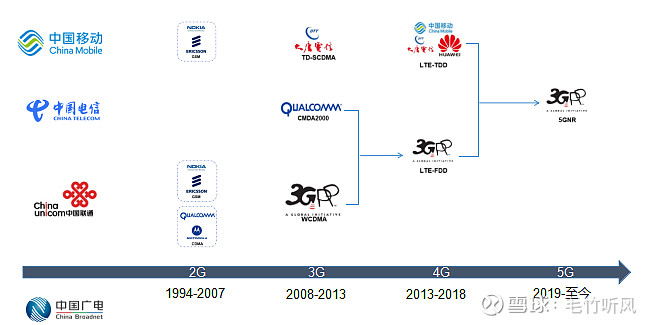

一、三大运营商采用的移动通信标准

在2G时代,中国移动运营着GSM网络,主要表现为市场占有率高、产品成熟、生态系统健全、国际漫游方便等。而中国联通运营的CMDA和GSM网络,本身资本资源和运营管理能力较弱,运营两张网络显然有些力不从心。 当时的CDMA是新技术,具有频率利用、抗干扰、软切换、背景噪声过滤等方面,具有许多技术上的优点,缺点是产业链不成熟。

在3G时代,在2009年工信部向三家运营商发放了3G牌照,中国移动获得了我国具有自主知识产权的TD-SCDMA运营牌照,而中国电信和中国联通则获取了国外技术已经发展了将近十年的WCDMA和CDMA2000。这个时期中国联通中国电信用户得到大发展,维持在两位的增速,而中国移动在具有先发优势保持在个位数的增长。

在4G时代,国内LTE-TDD的牌照比LTE-FDD牌照提早一年发放,中国移动的TS-SCDMA可以平滑升级演进,但中国电信和中国联通的原有网络是FDD在升级4G网络晚了一年。中国移动也抓住了历史机遇那一年新建了将近100万站的4G基站,移动用户突破8亿,而中国联通的移动用户却是大跌14%。

在5G时代,网络层面上都是同步发展,发放了中国广电一块新的运营商牌照,现在只有频段上差异,这个也能通过基站密度来弥补,在通信技术上和网络体验上已经没有太大区别。通信技术标准选择不同不再是制约运营商发展的关键因素之一,国内运营商的通信设备都是由几家共同的通信设备公司提供,华为中兴+几个小份额厂家,从网络设备的通信性能上来说相差无几。更多的是基站数量、运营能力、经营成本、市场销售上的竞争。

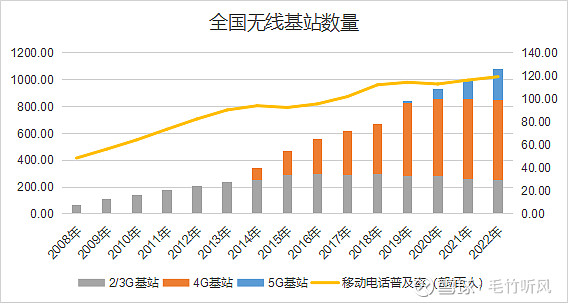

二、基站数量和用户规模

中国的无线基站数量达到每百人0.77个无线基站,显著高于美国的0.15个/百人,日本的0.56个/百人。随着通信网络发展和业务流量持续上升,3G基站设备持续退网,5G基站达2028年将达到800万站,届时中国将达到每百人0.99个4/5G基站。

在3G时代,由于中国移动采用TD-SCDMA标准建网,技术不成熟、网络质量较差,产业链不成熟,基站建设缓慢,而采用成熟技术的电信和联通抓住发展机遇发力,电联的基站总数一度超过中国移动,用户数量也快速增加。

即使在3G渗透率快速提升的阶段,中国移动处于不利状态,中国移动的品牌和规模效应一旦形成,后来者很难追赶或者超越。

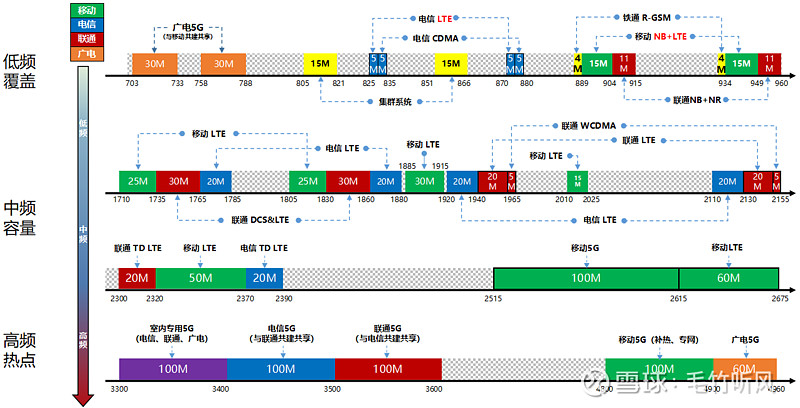

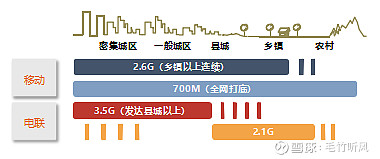

三、四大运营商的频谱分布

中国移动和广电共建共享后,低频覆盖的带宽得到了极大的补充,也就拥有了低成本覆盖5G网络的能力。在高频热点、中频容量、低频覆盖上中国移动相对电联具有较大的优势。

频段分析:移动5G在广度、深度覆盖,具有较大频段优势

广度:700M单站覆盖面积约为2.1G(4TR)的3~4倍

室内浅层:700M比2.1G(4TR)多穿透一堵墙

室内深度:基于4G室分规模优势,通过2.6G合路,快速升级提升室内覆盖

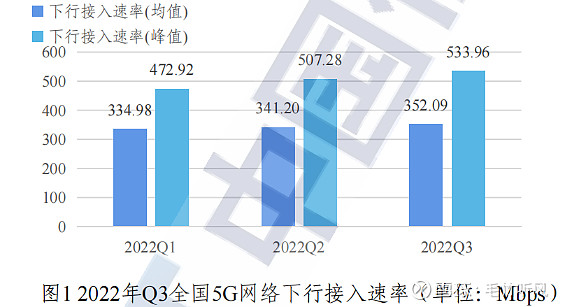

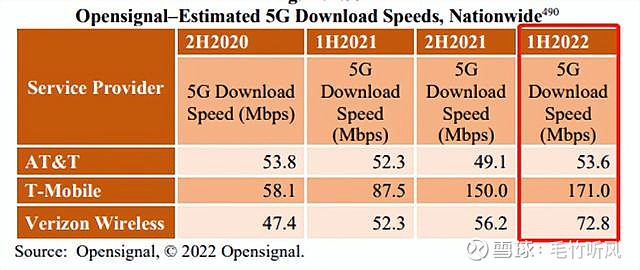

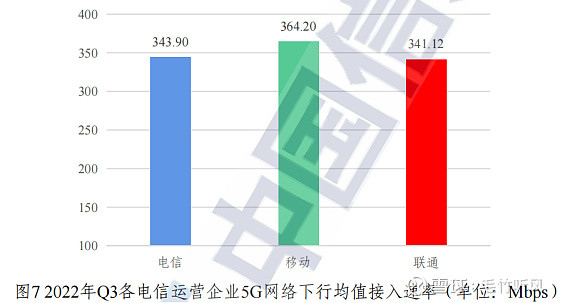

四、三大运营商的网络质量

来源:中国信通院《全国移动网络质量检测报告》,FCC《2022年通信市场报告》

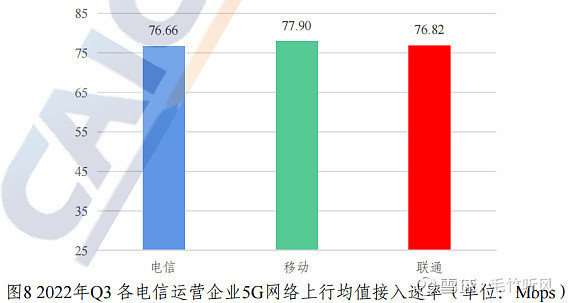

在2022年中国信通院的全国移动网络质量检测中,三大运营商的5G网络下行接入速率340Mbps以上,中国移动具有略微优势364Mbps。在5G上行接入速率76Mbps以上,三大运营商差异极小。

通过以上几点分析我们可以得到以下结论:

1、通信标准的选择不再是制约网络发展的因素,通信标准已完成全球统一,后发者再想进入前期的研发成本和专利成本较高。

2、中国移动的频段资源显著优于电信联通,高中低频段分布更合理,与广电共建共享700M后,优势越加明显

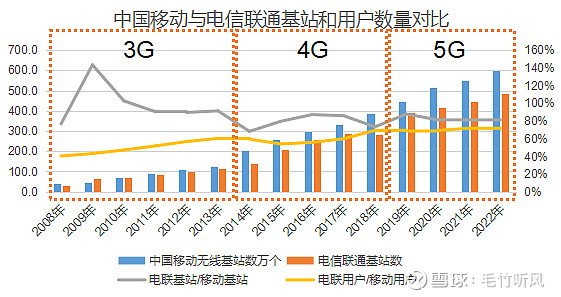

3、三大运营商的移动用户数量和无线基站数量:

A.中国移动的用户数量远超电信联通总和,中国移动具有更大的规模经济和范围经济优势。中国移动的个人移动用户数9.7亿,电信联通用户总数为7.08亿。

B.中国移动的基站覆盖远高于电信联通总和,体现了中国移动的网络覆盖优势。中国移动无线基站数量超过600万,其中5G基站155万站,电信联通的基站总数500万站,电联的5G基站数量80万站。中国移动的无线覆盖

4、三大运营商的网络质量:在2022年中国信通院的全国移动网络质量检测中,三大运营商的5G网络下行接入速率340Mbps以上,中国移动具有略微优势364Mbps。在5G上行接入速率76Mbps以上,三大运营商差异极小。