方正的固态电池锂电设备会议纪要

一、行业复苏信号明确:订单与资本开支双轮驱动

(一)复苏导火索:龙头企业业绩超预期

先导智能 2025 年上半年表现亮眼,成为行业复苏的核心信号:

· 收入与订单:上半年收入增长 15%,新签订单 124 亿元(同比 + 70%),其中锂电设备订单 65 亿元(同比 + 120%-150%);

· 固态电池突破:上半年固态电池设备接单 4-5 亿元(主要来自海外),全年预计 10 亿元,下半年国内需求将发力;

· 周期判断:管理层预计本轮复苏周期持续时间更长,且订单向大客户集中趋势显著。

(二)周期复苏四大核心驱动力

1.设备更新需求:锂电设备平均寿命 5 年,2025 年进入新一轮更新替换周期,一线电池厂更新需求占比达 27%,23 线企业约 20%,预计 2026 年整体占比将超 50%;

2.海外需求支撑:2024-2030 年海外动力电池年化增速 27%(国内 24%),储能年化增速 31%(国内 20%),欧洲、美国、东南亚成为核心增量市场,先导、赢合等企业已承接宝马、大众、亿纬美国等海外订单;

3.储能需求放量:全球储能电池需求快速增长,带动储能专用设备需求提升;

4.固态电池技术迭代:半固态电池已实现小规模量产,全固态电池技术加速突破,推动设备升级与新增需求。

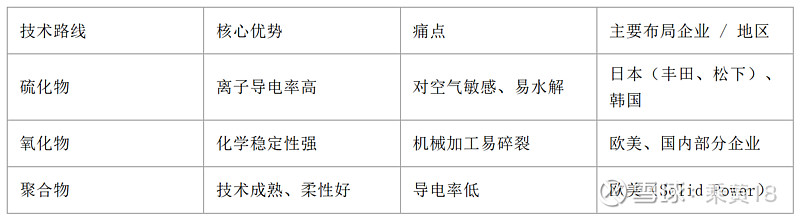

二、固态电池:技术路线与产业化进程

(一)技术路线对比

表格(在文末)

主流方向:硫化物因性能优势被认为是未来主流路线,国内头部企业(宁德、比亚迪)及日本、韩国均重点布局。

(二)产业化进程:国内领先海外 2-3 年

1.半固态电池:

· 国内:2023-2024 年实现小规模量产,上汽 MG4 半固态车型(续航 530km,售价 9.9 万元)于 2025 年 8 月上市,vivo、低空飞行器等消费 / 特种领域同步应用;

· 海外:预计 2026 年前后量产。

2.全固态电池:

· 国内:宁德、比亚迪、清陶等预计 2027 年实现量产,清陶计划 2026Q4 率先落地;

· 海外:日本丰田、美国 Solid Power 预计 2027 年量产,LG 新能源延迟至 2029 年。

三、固态电池设备:新增与升级需求明确

(一)设备变化核心环节

相较于传统液态电池,固态电池设备在前段干法成型、中段叠片 / 焊接、后段高压化成分容三大环节存在明确升级或新增需求:

1.前段:需新增干法混料、纤维化设备,升级滚压机(适应高压力需求);

2.中段:新增等静压设备(冷等静压为主,压力 100-630MPa)、激光焊接设备,升级叠片机;

3.后段:升级高压化成分容设备,取消注液工序。

(二)设备市场空间测算

1.出货量预测:2030 年半固态 + 全固态电池出货量预计 209GWh,其中动力电池渗透率 5%、储能 54%、消费电子 10%;

2.投资成本:

· 半固态:当前单 GWh 设备投资 2 亿元,远期降至 1.5 亿元;

· 全固态:当前单 GWh 设备投资 4-5 亿元(海外)、3-4 亿元(国内),远期降至 2-3 亿元;

3. 市场空间:2030 年固态电池设备市场空间预计 407 亿元(半固态 219 亿元 + 全固态 188 亿元)。

四、重点标的推荐:聚焦核心环节龙头

(一)核心推荐标的

1.先导智能:固态电池整线解决方案龙头,覆盖干法电极、等静压等核心环节,上半年固态订单 4-5 亿元;

2.宏工科技:等静压设备核心供应商,技术壁垒高,受益于硫化物路线产业化;

3.杭可科技:高压化成分容设备龙头,适配固态电池后段工艺升级需求;

4.联赢激光:激光焊接设备领先企业,中段工艺核心标的。

(二)关注标的

· 利元亨、银河科技:布局前段干法设备,近期存在滞涨,估值性价比突出;

· 纳克诺尔:滚压机升级需求核心受益方;

· 信宇人:小市值弹性标的,聚焦前段干法成型设备。

五、核心结论

1.行业复苏:锂电设备行业已进入新一轮周期,设备更新、海外需求、储能及固态电池构成四大驱动力,龙头企业订单增速超预期;

2.固态电池:国内半固态已实现量产,全固态 2027 年将迎来突破,硫化物路线成主流,设备投资强度显著高于传统液态电池;

3.投资逻辑:优先配置覆盖等静压、干法成型、高压化成分容等核心环节的龙头企业,关注技术壁垒高、订单确定性强的标的。