财政政策,债务可持续,国际实践

在利率水平较低、融资需求不强的背景下,市场对于财政扩张有了更高的期待。如何在提升政府债务规模的同时保持债务的可持续性?本文将从理论研究与海外实践出发,探讨我国的政府债务可持续性。

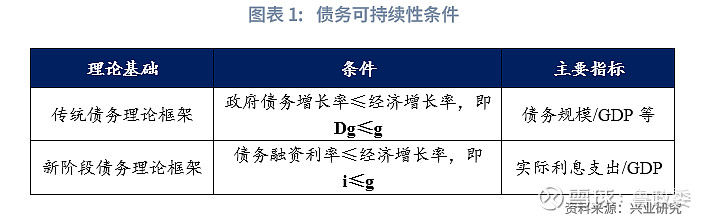

从理论研究来看,债务可持续性的标准经历了从存量到流量的变化。在传统框架下,债务可持续性的核心是能否偿还存量债务,相应的衡量指标包括债务余额/GDP、还本付息支出/财政收入,此时债务增速是否低于经济增速成为衡量债务是否可持续的重要条件。在新框架下,债务可持续性的核心是能否按时付息(本金可以滚动),相应的衡量指标包括债务利息/GDP等,此时政府债利率是否低于名义GDP增速成为关键指标。

从国际实践来看,经历了长期低利率后,发达经济体的政策实践向新框架靠拢,即大规模的债务扩张配合宽松的货币政策,以降低政府融资成本换取政策扩张空间,同时能够维持政府债务的可持续性。

日本是高债务与可持续性兼得的典型案例。日本公共债务负债率长期处于G7经济体中的最高水平,但其公共债务负债率水平上升的同时,利息支付水平却有所下降。这或与多个因素有关。一是长期的低利率环境;二是量化宽松政策与财政赤字融资相配合;三是债务结构以国债为主,持有者多是国内投资者,且国内储蓄率较高。需要注意的是,同样是债务水平较高的希腊,其政府债务持有者主要是外国投资者,因而更容易出现债务危机。

从我国来看,我国债务可持续性较强,且存在较为可观的财政政策空间。传统框架下,我国广义政府部门持有的固定资产和国有企业股权提升了存量债务偿付能力;新框架下,我国的政府债利率水平低于名义GDP增速;投资者结构方面,我国政府债投资者以国内投资者为主。

实现中长期内的政府债务可持续还需要考察四个条件。一是低利率环境的持续性时间,这涉及到财政政策与货币政策的配合。要实现“债务规模增长+利息支出负担稳定或下降”的组合,主要依赖于较低的利率水平。二是政府债务扩张没有引发物价过快上涨。如果政府债务扩张引发物价超预期上升,则会反过来要求货币政策收紧,进而影响政府债务的可持续性。三是政府债务扩张需有效拉动经济增长,这要求提升财政支出的效率,从“投资财政”向“消费财政”与“创新财政”转型。四是需关注债务到期结构与偿债能力的匹配,不能忽略在一些特定时刻存在集中偿付到期本金的情况。

2025年,按照中央经济工作会议的部署,财政政策将持续用力、更加给力。市场既期待未来财政政策的发力空间,亦关注财政可持续性。“财政可持续性”是一个内涵丰富的概念,本文重点聚焦财政的债务可持续性,首先对债务可持续理论演变、可持续性条件与衡量指标进行研究综述,随后以低利率宏观环境下的国际实践为借鉴,最后探讨对我国的启示。

一、财政可持续性理论

逆周期调节的财政政策工具中,减税、增支与控制债务存在“财政不可能三角”,因而需要在政策工具中有所选择。在当前的宏观经济环境下,短期来看,提高政府债务是主要的政策工具之一,中长期来看,财政可持续性亦同样重要。

1.1 “财政平衡”与“预算平衡”

从理论研究来看,财政可持续性理论经历了较长的演进过程,从预算平衡到逆周期调节,再到债务与GDP比例的管理等主张。18世纪至19世纪的古典财政理论主张预算平衡,认为政府应尽量避免赤字,代表人物是亚当·斯密、大卫·李嘉图。20世纪30年代至70年代的凯恩斯主义财政理论主张在经济衰退时通过赤字财政进行宏观调控,代表人物是约翰·梅纳德·凯恩斯。20世纪70年代至90年代的新古典财政理论主张财政纪律和预算平衡,认为政府债务的增加会影响跨期税收和通胀,进而影响未来的经济发展,代表人物是罗伯特·巴罗。20世纪90年代至今的现代财政可持续性理论主张财政政策的可持续性,认为只要债务增速低于经济增速,财政可持续性即可达到,由此更加关注长期的财政规划,代表人物是奥利维尔·布兰查德,卡门·莱因哈特。同期在应对经济危机的特殊时期,约瑟夫·斯蒂格利茨、保罗·克鲁格曼等人认为危机期间短期的赤字增加对稳定经济有益,但长期仍需回归财政可持续。

综合来看,财政可持续性理念,其本原植根于财政平衡的实现这一核心概念之中。传统的财政平衡理论即年度预算平衡论,核心理念是量入为出,但是,在平衡预算的目标下,积极的财政政策面临“财政不可能三角”,即减税、增支、赤字减少不可能同时出现。逆周期调节通常伴随着减税、增支,进而需要政府债务的扩张以实现财政平衡,而债务扩张速度的变化在未来又可能会引发或加大通货膨胀。因而财政平衡的内涵也发生了变化。

当前的财政平衡内涵应扩展为包含财政可持续的广义平衡。狭义上,通常指政府债务的可持续性,即政府部门偿还债务的能力。广义上,财政可持续性的核心是维持财政收支平衡的能力,这里的财政收支平衡既包含了狭义的债务可持续性,也包含了人口结构变动、生态环境等因素下应维持的中长期财政平衡,而非传统的预算平衡。刘尚希(2024)认为当前政府的认知已从关注财政收支平衡转向财政可持续性。[1]因此,财政平衡是多维因素而非债务因素影响的平衡,应是动态的而非静态的平衡,是中长期的而非某一年的收支平衡。

回溯相关研究,国内外学者对于财政可持续理论,多数学者重点关注债务可持续性。Domar(1944)开创性地提出,当政府债务负担展现出持续的收敛趋势或维持稳定不增的状态时,该债务即被视为具备可持续性,这一理论基石为后续的研究铺设了坚实的道路。

对于债务可持续性,主要从筹资能力与偿债能力两方面进行衡量。筹资能力是财政可持续性评估中不可或缺的维度之一。Milesi-Ferretti与Razin(1996)等人的研究明确指出,政府的筹资能力对于确保其财政的可持续性具有至关重要的作用。筹资能力的强弱,不仅直接关联到政府在面对财政紧缩或危机时的应变与调整能力,更对经济的稳定增长与长远发展产生深远影响。偿债能力则作为财政可持续性评估中的另一核心要素。Greiner(2007)的研究均一致强调了偿债能力在衡量财政可持续性中的关键性。

随着研究的深入,亦有部分学者不仅仅局限于债务可持续性的研究,开始探索更为广义的财政可持续性评估框架。Buiter(1985)提出了一个全面而深入的评估框架,即从筹资能力、偿债能力以及维持财政动态平衡的角度出发,结合财政收支状况与债务的综合效应来全面审视财政的可持续性。龚锋(2015)则进一步拓展了财政可持续性的内涵,指出其意味着财政体系能够在不引发重大调整的前提下,保持充足的债务偿付能力。而王岩(2020)则从狭义与广义两个层面细致区分了财政可持续性的不同维度,狭义上主要聚焦于债务风险与财政收支平衡的考量,而广义上则着眼于长期视角,深入探究经济体内部变量对经济主体行为及经济运行机制的影响。

鉴于财政可持续性理论包含多维视角,本文将先从债务可持续性角度进行文献综述、国际经验借鉴及现实判断。

1.2 传统债务可持续VS新阶段债务可持续

对于债务可持续性的衡量标准或条件,不同阶段的研究确定的标准或条件有所差异,诞生出不同的债务可持续性理论。

1.2.1 新旧债务可持续理论差异

传统框架下的债务可持续理论关注债务存量负担,以不同口径下的政府债务存量指标计算负担比率。传统框架下,最早的债务可持续性条件为非蓬齐博弈条件。Domar(1944)、McCallum(1984)、Buiter and Carmichael(1984)等学者认为,在经济动态有效的背景下,债务可持续性的条件为:政府债务增长率≤经济增长率,即Dg≤g。这一观点随后得到了Buiter(1985)、Hamilton与Flavin(1986)、Blanchard等人(1990)以及Bernanke(2011)等众多学者的进一步验证与深化。随着全球经济的不断演进与变化,债务可持续性的研究也呈现出新的趋势与特点。Blanchard(2019)的研究揭示了一个有趣的现象,即自1871年以来,主要经济体在多数时间段内均呈现出经济增长率高于利率的情况,这一趋势为政府债务的可持续性理论的演变提供了有力的支撑。而传统债务可持续性理论对利率影响下的实际偿还负担关注较小,特别是利率变化对于债务可持续性的影响。由于全球多数经济体呈现出“低利率、低通胀、低增长”的发展状态,由此诞生出新阶段下的债务可持续性理论。

在传统框架基础上,新阶段债务可持续理论引入利率水平的影响,重点关注利率变化下的实际偿债负担,新框架下债务可持续性的条件为:债务融资利率≤经济增长率,即r≤g。可见,新框架下主要围绕债务融资成本对可持续性风险进行衡量。

综合来看,新框架下的债务可持续性遵循的核心为“以时间换空间”。特别是在低利率背景下,积极的财政政策通过扩大债务规模,增加财政支出,调整支出结构等方式进行宏观调控,以发挥政府债务扩张的稳增长功能,弥补低利率下货币政策效果的局限性。美国哈佛大学教授Jason Furman ,Lawrence Summers(2020)指出,传统的债务约束指标存在显著时滞,如政府债务率、赤字率等。特别是在低利率时代下货币政策具有一定局限性,财政政策在稳定经济上将发挥关键作用。如该环境下政府债券的融资成本较低,即使大规模发行债券,其利息支出压力相对较小,具有较大的财政空间。财政可持续性仅需要保证国家能够发行债券融资,同时能够支付利息支出且不出现违约即可。Reis(2022)进一步指出,为确保政府债务的可持续性,应尽可能规避大通胀时期,因此构建一个强健且可预期的财政缓冲机制显得尤为重要。

1.2.2 新债务理论框架下的财政可持续需要政策配合

在实际的财政可持续性的衡量与判断中,新旧债务可持续性理论需综合使用,最终新旧框架下的可持续性理论应有所融合,新旧债务可持续性应构造全周期的良性循环。短期或危机时期的债务扩张主要关注债务利息的偿还能力,而中长期则需要关注债务到期偿还情况、利率水平变化等问题。刘锐,张明等(2024)根据可持续性条件证明了传统理论框架下,债务规模的增长率大于经济增长率时政府债务并非不可持续,尽管短期内扩张性财政政策会推升债务/GDP比率,但由于低利率下利息支付较小,政府债务仍可持续,且长期来看,扩张性财政政策提高了经济增速,使得政府债务持续性得以改善,最终传统框架条件下债务亦可持续。

新债务可持续性理论需要一定的前提假设:一是利率长期处于较低水平,财政扩张对通胀和利率水平的影响较小;二是低利率下大规模的债务扩张需要货币政策相配合,以满足发行利率偏低的条件;三是政府债务扩张需拉动经济增长,货币贬值或经济衰退会增加债务风险,提高政府债务可持续性风险。若从假设条件出发,新框架下的积极财政政策选择债务扩张,需要其他政策予以配合,以保障其假设条件的存续,同时防止发生通胀。若前提假设不成立,则新框架下的可持续性条件或将失效。

1.3 财政可持续性测度指标

在财政可持续性相关理论基础上,广义的财政可持续性的测度指标主要从债务角度和财政收支角度来衡量,也可以从国际上不同的财政规则去理解。当前主要的财政规则包括债务规则、预算平衡规则、支出规则、收入规则。对应的指标包括债务率,即政府债务余额占GDP的比例;预算赤字率,即年度赤字、结构性赤字或财政盈余占GDP的比例;支出增速或支出规模占GDP的比例;财政收入占GDP的比例。杨靖三(2016)将评估财政可持续性的指标划分为两大类:一类是存量指标,涵盖财政赤字率、债务率、国债利息支付率以及国债依存度(当年国债发行额/当年公共财政支出);另一类是增量指标,包括财政投入乘数、财政支出弹性(财政支出增长率/GDP增长率)以及财政收入依存度(财政收入/ GDP)。财政可持续发展研究课题组(2017)把地方财政可持续发展面临的挑战划分为四个主要独立领域:财政领域、经济领域、资源环境领域以及社会领域。杜彤伟(2019)构建“有效财政空间”指标对财政可持续性进行量化。

从债务可持续性角度,当前债务可持续性指标框架主要基于债务规则与预算平衡规则理念,结合新旧债务可持续性理论进行构造。可持续性条件方面,Domar(1944)提出了最优债务负担率指标,债务增长率和经济增长率的比值小于1说明财政具有可持续性。Blanchard(1990)认为如果未来的财政收入和支出带来的赤字水平的变化,能够使得负债率(债务与GDP的比率)在有限时间范围内收敛到最初水平,则债务可持续。新债务可持续性理论视角下,通常用实际利息支出与GDP的比例来衡量,即名义利率*政府债务存量/名义GDP规模。Mendoza和Ostry(2008)认为衡量财政可持续性应纳入一个明确的最大债务承载标准,并引入了“自然债务上限”的理念。可持续性测度方面,如前文所述,筹资能力和偿债能力是债务可持续性测度的两大关键维度。衡量指标包含财政赤字率、负债率(债务负担率)、债务依存度、偿债率、利息支付率等,分别对应不同标准的阈值。

值得注意的是,通常国际组织或学术研究机构会制定相对统一的阈值水平,但从实践情况来看,多个指标阈值在宏观经济环境发生较大变化,或经济体发展不同阶段,固定的阈值或上下限已有所突破。以负债率为例,后疫情时代多数经济体负债率已超过60%的阈值标准。对于债务可持续性来说,阈值会随着全球经济环境、利率环境、发展阶段与政策水平变化而进行调整,因而我们需要动态认识债务可持续性指标的合理阈值。

二、政府债务可持续性的国际实践

2.1 低利率环境下政府债务可持续性的国际实践

从不同经济体的历史经验来看,新冠疫情下多数经济体采取了大规模的债务扩张政策,可以作为政府债务可持续性理论的实践观测窗口。如大规模财政刺激计划的美国、早已进入“零利率”时期的日本、甚至是一向采取“债务刹车”制度的德国等。

国际经验来看,大规模的债务扩张往往配合宽松的货币政策,以降低政府融资成本换取政策扩张空间,同时能够维持政府债务的可持续性。

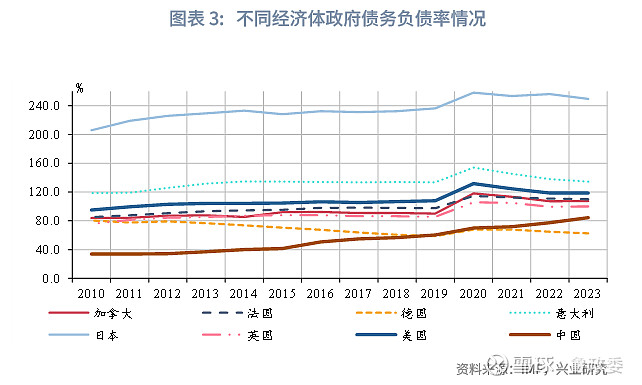

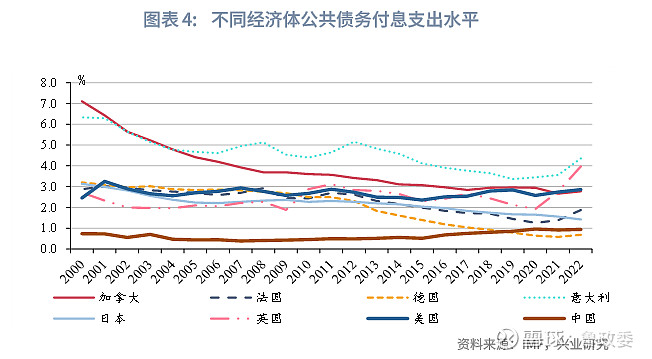

负债率方面,根据IMF数据,2020年以前,英国、德国、法国、加拿大的负债率水平低于100%,截至2023年末,除德国外,G7发达经济体负债率均为100%以上,主要发达经济体平均水平为108.7%,G7经济体平均水平为123.4%,新兴市场和中等收入经济体平均水平为69.4%,低收入发展中国家平均水平在53.5%。债务付息水平方面,以公共部门债务付息支出占GDP比例衡量债务付息水平。根据IMF数据,发达经济体在2020年政府债务规模多有上升的情况下,其公共部门债务付息水平却有不同程度的下降。除意大利、英国外,其他G7国家2020年前后三年债务付息支出占比平均降幅在0.1-0.3个百分点之间。

2.2 日本债务可持续性

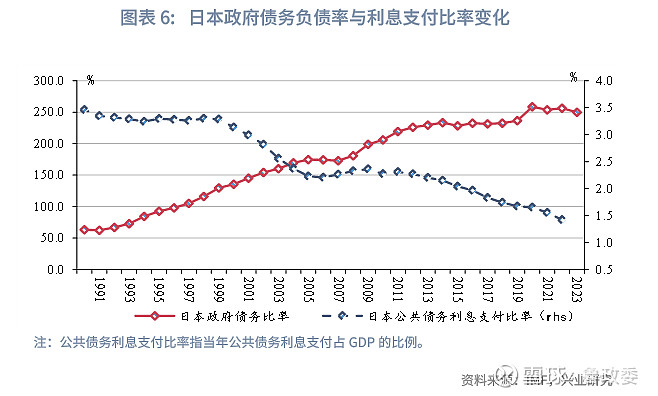

日本公共债务负债率长期处于G7经济体中的最高水平,但其公共债务负债率水平上升的同时,利息支付水平却有所下降。根据IMF数据,截至2024年末,日本政府债务负债率高达251.2%,日本自1982年负债率超过60%,1997年超过100%,2010年超过200%;对应地,日本公共债务利息支付水平自1985年达到4.1%的峰值后,阶段性降至2022年的1.4%。按传统的债务可持续性国际标准,日本政府债务已不可持续,但政府债务高企态势下,目前并未发生债务危机,究其原因,或与债务融资成本、债务结构、投资结构等多个因素有关。

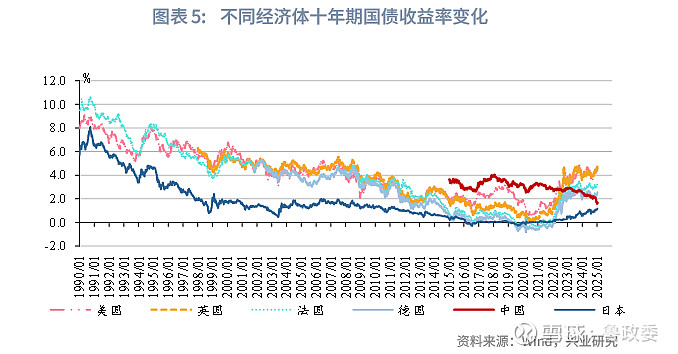

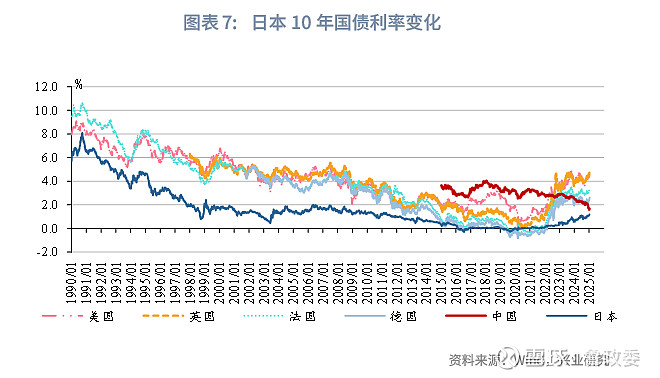

一是源于长期的低利率环境,使其债务融资成本较低,这与新债务可持续性理论的内在要求较为一致。若以10年国债收益率作为资金成本变化观察指标,日本1990年至1997年间呈现阶段性显著下降,1997年首次下降至2.0%以下,其公共债务负债率亦首次超过100%。由此,日本公共债务利息支付占GDP的比例由1990年的3.5%降至2022年的1.4%,债务付息支出占其一般会计账户支出的比例也长期维持在较为稳定的区间内,约为15%~25%。2021年以来,伴随着日本10年国债利率的逐步上升,其债务付息支出占比亦显著走高,需要监测日本利率上升对于债务可持续性的影响。

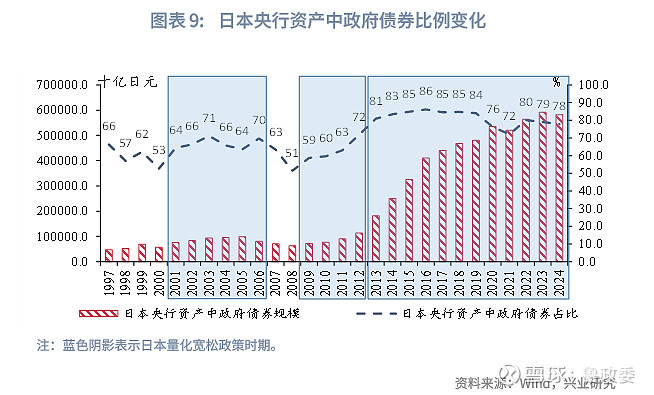

二是适时推出量化宽松政策,通过日本央行在二级市场上购买国债,以满足财政赤字融资。日本央行作为重要的购买者之一,购买了大量的政府债券,日本在2001年3月起推行的三轮量化宽松政策期间,日本央行所持有的政府债券均较高。截至2024年,日本央行资产中政府债券的比例达78%。

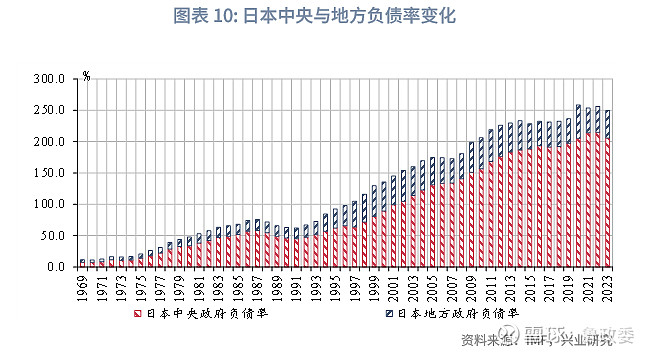

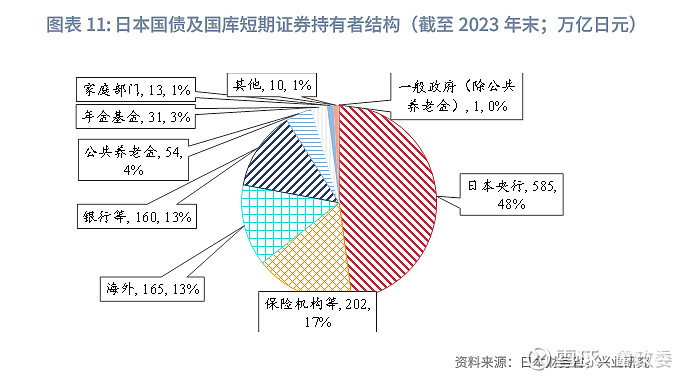

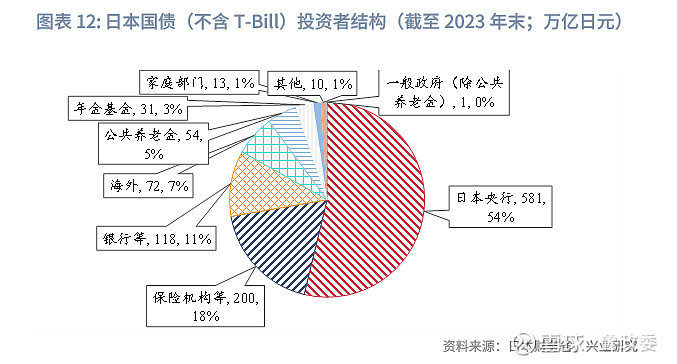

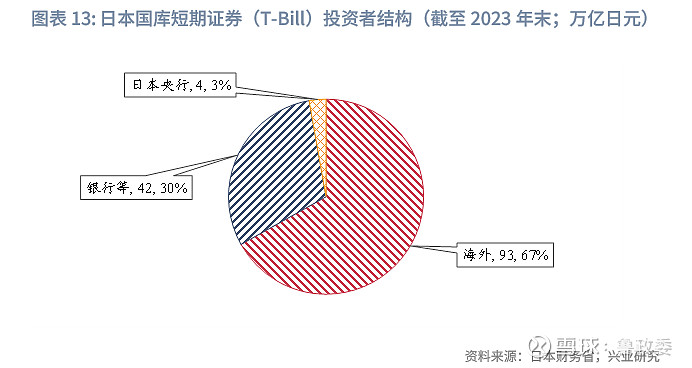

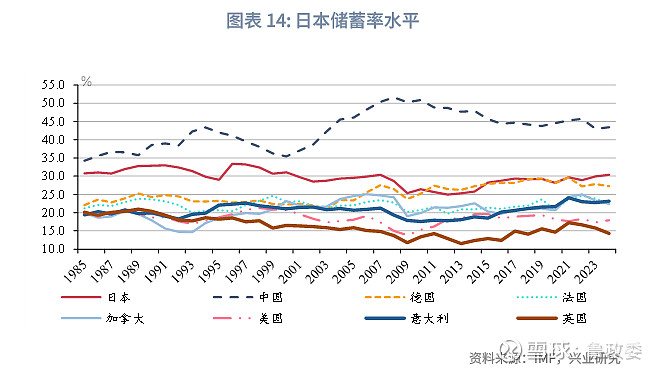

三是日本政府债务结构以国债为主,持有者多是国内投资者,风险相对可控,且日本政府具备相对较强的筹资能力。具有较强的购买能力,这一方面依赖于量化宽松政策下的日本央行;另一方面得益于较高储蓄率水平能够满足银行、保险等金融机构的投资需求。债务结构来看,日本中央政府债务占政府债务的比例自2005年以来在80%左右,政府债务主要由中央政府承担。日本作为中央集权型财政体制,中央政府对其税收、预算和财政政策有着主导地位,因而其政府债务风险的可控度较高。同时,日本国债的主要持有者为日本央行,加之宽松的货币政策使得低利率环境延续。持有结构来看,截至2023年末,日本国债持有者主要为国内投资者,国外投资者仅占13.5%,且日本央行持有比例约为47.9%。若不考虑1年期以下的短期国库券,则国外投资者仅占6.7%,日本央行持有比例约为53.8%。日本的政府债务结构实际上为应对主权债务风险提供了一个“缓冲垫”,这可能是对日本债务风险不必过分担忧的一个最重要理由(钟正生,2013)。购买能力来看,首先,作为持有比例第一的日本央行,如前文所示,日本央行购买能力依赖于量化宽松政策,通过印钞购入国债。其次,银行、保险等金融机构2023年合计持有比例约为30%,是继日本央行之外的第二大类投资者。其购买能力一定程度上源于日本较高的储蓄率水平,日本在G7经济体中储蓄率长期位居高位。截至2024年末,日本国民总储蓄率约为30.4%,G7平均水平约为22.5%。

相较政府债务比例同样较高,但发生多次债务危机的希腊,其显著的差异在于政府债务投资者结构。希腊的债务持有者主要是外国投资者,因此在全球经济环境剧烈变化时,外国投资者的预期和行为对希腊的债务可持续性影响较大,大量的外资流出加剧了希腊的财政危机。

三、我国债务可持续性与政策选择

从当前我国来看,未来的政策选择或更符合新阶段下的财政可持续理论。

3.1 我国债务可持续性现状

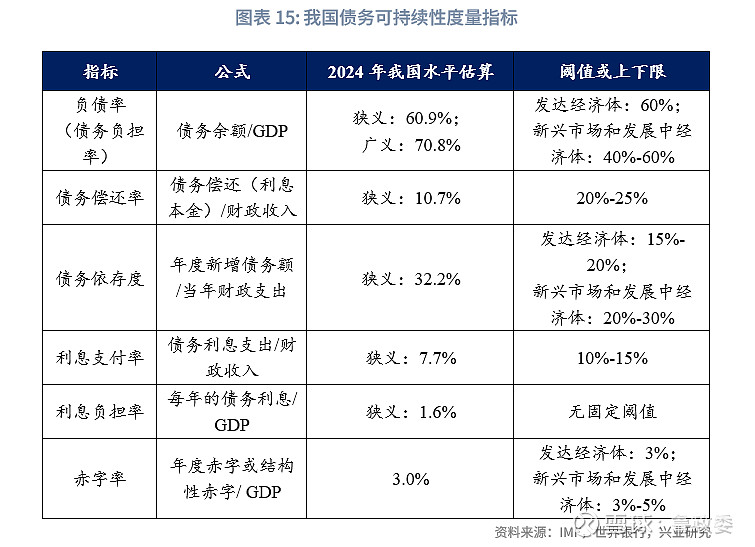

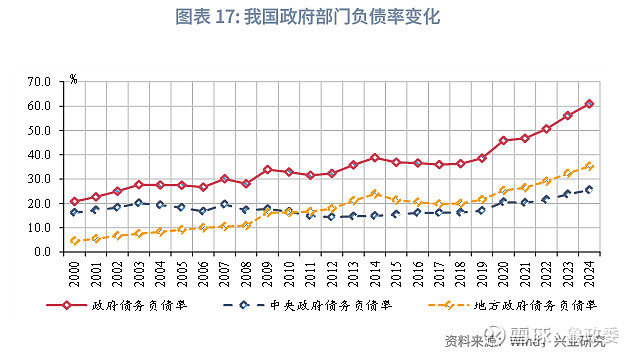

传统债务可持续性理论框架下,与国际经济体相比,我国仍有一定的政策空间。债务规模方面,2017年以来,除2020年外,我国狭义政府债务规模增速在15%左右,总体债务规模增速较快,且高于名义GDP增速。负债率方面,狭义与广义口径下,我国政府部门负债率均高于60%,但与多数发达经济体相比仍偏低。狭义口径(不含隐性债务)下,截至2023年末,我国政府部门负债率约为56.1%,预计2024年末约为60.9%。广义口径(含隐性债务)下,根据我国当前认定的隐性债务规模,截至2023年末,宽口径政府负债率约为67.5%[2],预计2024年末约70.8%。

若进一步参考国际货币基金组织对于我国广义债务的估计,截至2023年末,我国负债率水平约为84.4%,G7平均水平约为127.1%。

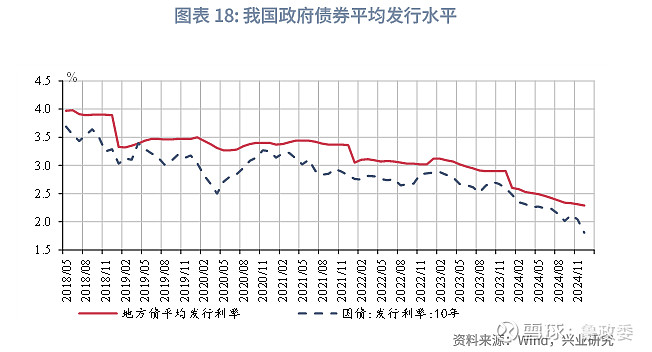

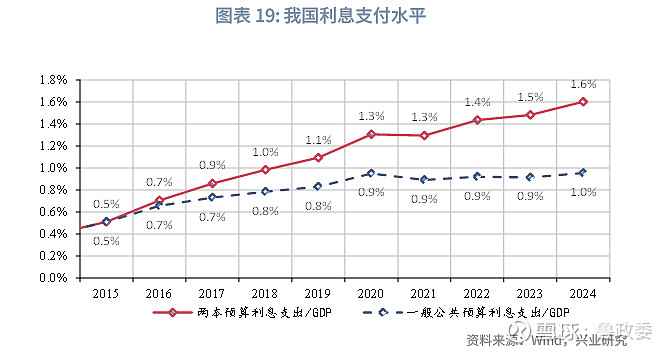

新阶段债务可持续性理论框架下,我国债务可持续性较强,且在一定时期内存在较为可观的财政空间。从融资成本与经济增长角度来看,以地方债、国债平均发行利率来观测政府债务融资成本的变化,可以看到我国政府债务融资成本呈阶段性下降趋势,截至2024年末,10年国债平均发行利率已向下突破至2.0%以下,同期名义GDP增速约为4.2%。这亦是利息支出水平维持相对稳定或缓慢增长的原因。从利息支出水平来看,一般公共预算利息支出占GDP的比例自2020年以来保持较为稳定的水平,基本保持在0.9%左右。若加上专项债利息支出,两本预算利息支出占GDP的比例呈现缓慢上升趋势,截至2024年该比例约为1.6%。

3.2 对我国债务可持续性的启示

第一,我国当前政府债务可持续性较强,且在一定时期内具备较大政策空间,财政政策的逆周期调节应发挥更大作用,但需注意债务结构,中央债务占比可以适度提升。

从传统框架来看,我国的存量国有资产规模较高,强化了我国政府债务的可持续性。我国国有企业规模较大,地方政府在基础设施等领域的投资也形成了大量固定资产。传统的债务可持续性框架重视GDP、财政收入等偿还债务的能力,而广义政府部门持有的固定资产和国有企业股权等能够在一定条件下增加财政收入,进而提升偿债能力。因此,未来更应将资产负债表这一角度加入到债务可持续性的衡量中。2024年7月21日,中共中央《关于进一步全面深化改革 推进中国式现代化的决定》,提出“探索实行国家宏观资产负债表管理”,或表明政策思路的创新。

实际上,我们在化解存量债务、缓解财政压力的实践中,已经将该理念有所融入,如通过盘活国有资产,提高资产收益(提高国有企业效益和竞争力)等做法化解存量债务、补充财政收入等。从2024年预算情况来看,在面临较多挑战的2024年,三本预算(一般公共预算收入、政府性基金预算收入、国有资本经营预算收入)整体或表现为收入总量大于支出总量,国有资产对于增加预算收入发挥了重要的作用。一方面,在税收收入下降3.4%的情况下,非税收入增速达25.4%,在对财政收入的补充上发挥了重要作用,其主要来源之一为存量资产盘活带来的国有资源(资产)有偿使用收入。另一方面,国有资本经营预算表现为盈余状态,为财政收入提供积极补充,通常国有资本经营预算收入主要源于国有企业利润收入,2023年约占国资收入的66.2%。

从新框架来看,我国国债利率显著低于名义GDP增速。根据新阶段债务可持续性理论,融资成本低于名义经济增速,是债务可持续的重要条件。2024年国债加权平均发行利率约为1.80%,地方债平均发行利率2.29%,而同期名义GDP增速约为4.2%,二者均低于名义GDP增速,尤其是国债融资成本更低。

从政府债市场来看,我国政府债投资者以国内投资者为主,且我国较高的国民总储蓄率也有助于支持政府债务需求的增长,为债务可持续性提供条件。截至2024年末,我国国民总储蓄率约为43.4%,相较多数发达经济体属于较高水平。G7经济体中日本处于最高水平,其国民总储蓄率约为30.4%,G7平均水平约为22.5%。从日本经验来看,日本发行的大规模国债,除了日本央行直接购买外,金融、保险等金融机构作为第二大重要需求者,其原因之一是日本相对较高的储蓄率水平。从我国当前国债、地方债投资者结构来看,商业银行是第一大持有者,截至2024年末,国债、地方债持有比例分别为63.0%、75.1%;其次是非银金融机构,截至2024年末,国债、地方债持有比例分别为17.7%、13.2%,其中,主要持有者为保险公司、证券公司。由此,我国较高的国民总储蓄率或将为政府债券融资的增长提供一定条件,同时,也是在政策参与下将储蓄转化为投资的可选路径之一。

第二,尽管债务利息负担仍可控,但实现中长期内的政府债务可持续还需要考察四个条件。一是低利率环境的持续性时间,这涉及到财政政策与货币政策的配合。要实现“债务规模增长+利息支出负担稳定或下降”的组合,主要依赖于较低的利率,一旦利率出现上升,可能带来利息支出的较快增加。如2021年以来日本在利率上升的同时,对应的利息支出水平出现快速上升,债务压力将显著增加。这就意味着财政政策和货币政策需要更密切地配合。对当前财政与货币政策的配合,刘尚希(2024)认为在金融经济主导的经济系统中,财政政策与货币政策的共同使命是治理风险,遏制风险循环累积,出清公共风险,增强经济系统的确定性和稳定性,财政政策和货币政策的关系不可避免地从二元论走向一元论。

二是政府债务扩张没有引发物价过快上涨。经济史上不乏因政府债务过快扩张引发通胀的案例,2021年以来美国的情况就十分典型。如果政府债务扩张引发物价超预期上升,则会反过来要求货币政策收紧,进而影响政府债务的可持续性。

三是政府债务扩张需有效拉动经济增长,这要求提升财政支出的效率。从近年情况来看,财政政策效应特别是投资支出乘数效应有所下降。根据我们于2024年9月发布的《财政力度的三个层次》报告,虽然近年来赤字率保持在较高水平,但预算内支出对投资的拉动下降,可能影响积极财政向实体经济的传导。提升政策的乘数效应有助于更加充分地发挥积极财政政策的逆周期调节作用。从中长期发展阶段来看,从“投资财政”转向“消费财政”是提升财政乘数效应,增加人力资本积累的重要方式之一。根据我们于2024年10月发布的《财政支出的黄金律》报告,当前我国的基础设施等资本存量已经较高,资本的边际回报率开始下降。当前经济增长的主要约束从资本不足,转为人力资本、技术瓶颈与有效需求不足,正需要财政政策因时而变,从“投资财政”转向“消费财政”与“创新财政”。

四是需关注债务到期结构与偿债能力的匹配。新阶段债务可持续性理论支撑下,仅考虑利息支出负担是可行的,亦是可选择的政策之一,但仍不能忽略在一些特定时刻存在集中偿付到期本金的情况。从现实来看,若债务到期时点摆布不合理,亦有可能因为流动性缺口而影响偿债能力。

参考文献:

[1]Domar E D,The“Burden of the Debt”and the National Income[J]. American Economic Review. 1944,34(4):798-827.

[2]Buiter W.H.A Guide to Public Debts and Deficits[J].E conomic Policy,1985,1(1):13-79.

[3]Frenkel, J. A. and A.Razin. Government Spending, Debt,and International Economic Interdependence[J]. Economic Journal,1985,95(379):619-636.

[4]Blanchard O J. Suggestinos for a new set of fiscal indicators[M].OECD Working Paper,1990.

[5]Quintos C E. Sustainability of the Deficit Process with Structural Shifts[J]. Journal of Business&Economic Statistics,1995,13 (4) :409-417.

[6]Milesi-Ferretti G M,Razin A. Persistent Current Account Deficits:a Warning Signal?[J]. International Journal of Finance and Economics,1996,85(3):161-181.

[7]Greiner A,Koeller U,Semmler W. Debt Sustainability in the European Monetary Union:Theory and Empirical Evidence for Se-lected Countries[J]. Oxford Economic Papers,2007,59(2):194-218.

[8]Mendoza, E. G. and J. D. Ostry. International Evidence on Fiscal Solvency:Is Fiscal Policy Responsible[J].Journal of Monetary Economics,2008(55):1081-1093.

[9]Oscar B-R,Díaz-Roldán C,Esteve V. Deficit Sustainability and Inflation in EMU: An Analysis from the Fiscal Theory of the Price Level[J].Euro-pean Journal of Political Economy,2009,25 (4):525-539.

[10]奥利维尔·布兰查特,张文婷译,低利率时代的财政政策[M] .北京:中信出版社,2024.

[11]陈志恒,谭亚茹.日本的债务货币化:实施路径、实践效果及潜在风险[J].现代日本经济,2024,43(01):43-57.DOI:10.16123/j.cnki.issn.1000-355x.2024.01.004.

[12]刘尚希.论财政与金融关系的底层逻辑[J].财政研究,2024,(07):3-13.DOI:10.19477/j.cnki.11-1077/f.2024.07.001.

[13]王岩.中国财政可持续性:欧债危机教训与异质情境判别[J].财经问题研究,2020,(10):74-82.DOI:10.19654/j.cnki.cjwtyj.2020.10.009.

[14]张学诞,刘昶.减税降费与财政可持续性:从预算恒等式说起[J].财政科学,2019(4):113-116.

[15]杜彤伟,张屹山,杨成荣.财政纵向失衡、转移支付与地方财政可持续性[J].财贸经济,2019(11):5-19.

[16]财政可持续发展研究课题组,张东玲,何洲娥.新常态下地方财政可持续发展研究[J].公共财政研究,2017(1):49-61.

[17]杨靖三.中国财政可持续的经济学分析[J].云南财经大学学报,2016(5):31-38.

[18]钟正生.日本会爆发主权债务危机吗?[J].金融市场研究,2013,(01):46-55.

[19]邓子基.财政平衡观与积极财政政策的可持续性[J].当代财经,2001(11):22-25+80[7]邓晓兰,黄显林,张旭涛.公共债务、财政可持续性与经济增长[J].财贸研究,2013,24(04):83-90.DOI:10.19337/j.cnki.34-1093/f.2013.04.010.

[20]王晓霞.财政可持续性研究评述[J].中央财经大学学报,2007(11):23-27.

[21]余永定.财政稳定问题研究的一个理论框架[J].世界经济,2000(6):3-12.

注:

[1]资料来源:华尔街见闻,《刘尚希:政府对两个问题的认知发生了变化》(20241128)【20250115】,网页链接

[2]资料来源:中国人大网,《全国人大常委会办公厅新闻发布会》(20241108)【20250214】,网页链接

★

点击图片购买 “兴业研究系列丛书”

★