今年的水电,怎一个惨字了得。实际上业绩变动并不大,但估值普遍随着电价改革这块,开始调整,利润这块,整体上变动影响,目前看不大,但估值水平肯定是下来了。无论是华能水电,还是川投能源都是如此。唯一还挺住的就是长江电力和华能水电,然后是没怎么跌。遇到这种AI和创新药的牛市,唯有叹息了,不过与此同时,目前的估值水平,确实可以看了,适合大资金。

好了,上图了。风光=》挨骂=》风光,都是周期,相信水电的周期也会来临的。

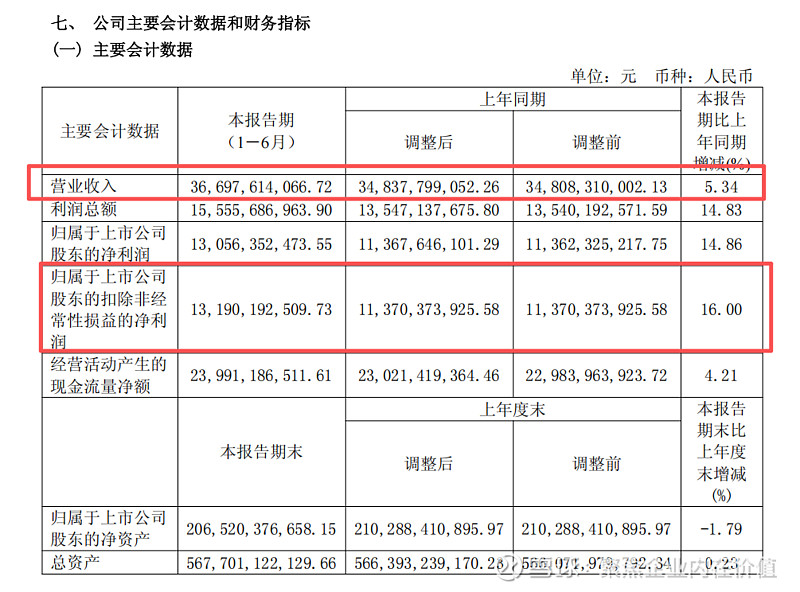

一、核心财务数据与经营表现

1. 盈利指标:营收利润双增,盈利能力提升

2025 年上半年,公司核心盈利指标均实现同比增长,且利润增速显著高于营收,体现成本控制与运营效率优化成效。具体数据如下:

增长驱动因素:

发电量提升境内六座梯级电站上半年发电量 1266.56 亿千瓦时,同比增发 60.38 亿千瓦时,为营收增长奠定基础。

成本优化营业成本同比下降 2.97%,财务费用因偿还到期债务同比减少 13.98%,叠加管理效率提升,推动利润增速跑赢营收。

=》长江电力就是牛啊,营收增长,成本降低,妥妥的利润释放出来了。

2. 资产负债:结构调整合理,偿债能力稳健

资产端截至 2025 年 6 月末,总资产 5677.01 亿元,同比微增 0.23%。货币资金 94.25 亿元,较期初增加 43.47%,主要为备付现金分红;其他应收款 16.30 亿元,较期初激增 404.61%,系确认被投资单位已宣告未发放股利,反映对外投资收益落地预期。

负债端短期借款 170.88 亿元,较期初减少 75.48%,因集中偿还到期债务;一年内到期的非流动负债 807.18 亿元,较期初增加 72.26%,主要为长期借款到期转入,整体负债结构向长期化调整,降低短期偿债压力。

关键比率资产负债率 61.52%,同比微升 1.17 个百分点,仍处于合理区间;利息保障倍数 4.16,同比提升 23.44%,现金利息保障倍数 6.34,同比提升 17.84%,偿债能力持续增强。

3. 现金流量:经营造血强劲,投资聚焦主业

经营活动现金流净额 239.91 亿元,同比增长 4.21%,反映主营业务现金获取能力稳定,为分红、投资提供支撑。

投资活动现金流净额 - 55.76 亿元,同比减少 43.24%,主要因抽水蓄能项目投资增加,如甘肃张掖、重庆菜籽坝等项目推进,符合公司拓展新能源业务的战略。

筹资活动现金流净额 - 155.77 亿元,同比减少 10.18%,主要用于偿还债务与分红,资金用途聚焦降杠杆与股东回报。

三、业务运营与战略进展

1. 核心水电业务:安全保供与效率双优

安全生产实现 “零人身伤亡、零设备事故”,110 台机组 “零非停”,创历史最好水平;单日发电量连续 21 天突破 10 亿千瓦时,最大出力超 5900 万千瓦,顺利完成全国两会等重要保供任务,体现水电资产运营的高稳定性。

资源拓展向家坝、葛洲坝扩机纳入长江流域水电高质量发展实施方案,扩机纳规取得实质性进展,为后续装机容量提升与营收增长储备空间。

2. 新兴业务:抽蓄与国际业务多点突破

抽水蓄能河南巩义、江西寻乌项目完成投资决策,甘肃张掖、重庆菜籽坝等项目建设稳步推进,抽蓄业务作为水电互补业态,有助于提升公司在新型电力系统中的调峰调频能力,拓展盈利增长点。

国际业务受托运维秘鲁圣加旺 Ⅲ 水电站,接管后实现安全稳定运行,国际业务从 “投资” 向 “投资 + 运维” 延伸,全球化布局进一步深化。

3. 投资与资本运作:聚焦主业,收益稳定

对外股权投资上半年实现对外股权投资 4.19 亿元(含并购),投资收益约 25.89 亿元,主要来自联营企业分红与股权增值,如持有国投电力、湖北能源等联营企业股权,为公司贡献稳定投资收益。

证券投资截至 6 月末,以公允价值计量的证券(2 支股票 + 2 支 ETF 基金)期末账面价值 57.18 亿元,投资方向聚焦金融、环保等领域,兼顾收益与风险;参股私募基金 2 支,期末账面价值 2.19 亿元,布局产业链相关领域,协同主业发展。

四、股东结构与市场信心

1. 股东持股:控股股东增持,机构持仓稳定

控股股东行动中国三峡集团基于对公司未来发展信心,计划未来 12 个月增持 40-80 亿元,截至 2025 年 8 月 28 日,已增持 3879.58 万股,金额 109.92 亿元,彰显长期看好。

前十大股东中国三峡集团(持股 42.81%)、香港中央结算有限公司(6.19%)、中国平安人寿(4.04%)等为主要股东,国有法人与机构持股占比高,股权结构稳定,市场预期一致。

=》这是之前260亿投资的那笔的抵消效应吧!增持预期就算是好事。

2. 市场表现:估值与回报双优

市值与股价上半年市值最高达 7600 亿元,股价累计涨幅跑赢电力行业指数,反映市场对公司稳健经营与成长潜力的认可。

投资者关系荣获 “2025 年投资者管理最佳实践”“最佳上市公司” 等多项荣誉,通过《价值手册》《一图看长电》等材料传递长期价值,投资者沟通机制完善。

=》说实话,长江电力的投资者关系做的算不错的,只不过不时把心思打到小股东身上,有那么点儿过分哈!

五、风险与应对及未来展望

1. 核心风险与应对措施

=》目前看,电力市场化改革,对于抽水蓄能这块,是一个长期的利好!

2. 未来发展展望

短期推进抽蓄项目建设与水电扩机,保障发电量稳定增长;持续优化负债结构,维持稳健现金流,兑现股东分红承诺。

长期依托 “大水电 + 抽蓄 + 新能源” 协同发展,强化在清洁能源领域的龙头地位;深化国际业务布局,探索绿色价值与调节价值兑现路径,助力 “双碳” 目标实现。

总结如下:2025 年上半年,长江电力在复杂环境下实现 “稳中提质”,营收利润双增、现金流充裕、战略业务推进有序,同时通过高分红与控股股东增持传递市场信心。未来,随着水电扩机与抽蓄项目落地、国际业务拓展,公司有望在保持稳健经营的基础上,进一步打开成长空间,持续为股东与社会创造价值。

对了,还是絮叨一句,水电的选择上,长江电力>华能水电>国电电力≥川投能源

其他长江电力需要跟踪的要点:

1.分红规划:公司公告,2026 - 2030 年每年度利润分配,按不低于当年合并报表中归属于母公司股东净利润的 70% 进行现金分红,延续 2021 - 2025 年不低于当年实现净利润 70% 现金分红的政策。2021 - 2024 年,公司现金分红占归母净利润的比例分别为 70.57%、94.29%、73.66%、71.00%,均超 70% 下限。

=>按照350亿利润算,折合下来股息率3.56%,这也比川投能源高啊,川投能不能上点儿心啊!股息率不到3%以上,没什么优势,8-10%,可持续,就非常非常好!

这里科普一下股息率,我觉得是有必要的!

什么是股息率

简单来说,股息率就是你持有股票后,按照公司的分红情况,算出来的一个和你投资收益相关的比率。它可以让你直观地了解到,通过分红,你这笔股票投资能获得多高的收益比例。

股息率的计算方法

股息率有好几种常见的计算方式,最常用的是以下两种:

1. 年度股息率

计算公式:年度股息率 = (年度每股分红金额 ÷ 当前每股股价)× 100%。

比如说,有一家公司,它今年每股分红是 1 元钱,而现在它这只股票每股的价格是 20 元,那么按照这个公式来计算:年度股息率 = (1÷20)× 100% = 5%。

这意味着,你要是现在花 20 元买了这只股票,按照今年的分红情况,你能获得的股息率就是 5%,相当于你每投入 100 元,能通过分红拿到 5 元钱的收益。

股息率的意义

股息率可以帮助投资者去衡量一只股票的分红收益水平,对于那些追求稳定分红收益的投资者来说,股息率越高的股票往往越有吸引力。而且通过对比不同股票或者同一只股票在不同时期的股息率,也能帮助大家更好地判断股票的投资价值以及公司的经营和分红情况。

准确的说,长江电力,目前净利润中枢在350亿,净利润未来的成长空间不大的话,就是看股息率了。我用的方法更简单,就是年度净利润中枢/市值,就知道整体上你能拿到多少占比的市值了,这是股息率的简单计算方式。

2.控股股东增持:公司控股股东中国三峡集团计划未来 12 个月内,通过二级市场(集中竞价、大宗交易等方式)增持公司股份,增持金额不低于 40 亿元、不高于 80 亿元,无固定价格区间,资金来源为自有及自筹资金等。三峡集团前次增持是 2016 年溪、向电站注入时,为避免公司股票复牌后股价非理性波动,计划复牌后 6 个月内增持累计不超 50 亿元。

3.葛洲坝航运扩能工程影响:公司拟投资建设葛洲坝航运扩能工程,2025年8 月 15 日经股东大会审议通过,出资金额约 266 亿元(可研估算),项目总工期 91 个月。现金流上,预计年均支出约 35 亿元,公司 24 年经营性净现金流 596 亿元,现金分红 231 亿元,财务费用 111 亿元,剩余约 254 亿元用于新增对外投资和偿还存量债务,每年新增 35 亿元资本开支,对既定分红承诺影响有限。利润上,该工程相关成本在发电成本中列支,若折旧年限为 40 - 45 年,266 亿元资本开支对应年折旧约 6 亿元;且工程建设有望推动葛洲坝电站扩机项目实施,新增装机 80 万千瓦,按 2024 年葛洲坝电站利用小时数测算年发电量约 50 亿 kwh,有望对冲新增折旧影响。

4.发电量稳增带动 2025H1 业绩提升。2025H1 公司实现营业总收入 365.87 亿元,同比增长 5.02%;归属于上市公司股东的净利润 129.84 亿元,同 比增长 14.22%,业绩增长主要系六座梯级电站发电量同比增加所致。 2025H1 发电量稳增,乌东德来水偏丰、三峡来水偏枯;2025 年上半年, 乌东德水库来水总量约 399.64 亿立方米,较上年同期偏丰 9.01%;三峡 水库来水总量约 1355.32 亿立方米,较上年同期偏枯 8.39%。2025 年上 半年,公司境内所属六座梯级电站总发电量约 1266.56 亿千瓦时,较上 年同期增加 5.01%;其中乌东德电站同比+8.25%至 149.58 亿千瓦时、 白鹤滩电站同比+16.66%至 256.90 亿千瓦时、溪洛渡电站同比+9.15%至 279.65 亿千瓦时、向家坝电站同比+8.55%至 155.90 亿千瓦时、三峡电站同比-5.43%至 342.44 亿千瓦时、葛洲坝电站同比-4.38%至 82.08 亿千 瓦时。

5.十年期国债收益率下行,红利标杆长江电力空间打开。2024 年十年期国 债收益率平均值为 2.21%,12 月中央经济工作会议将货币政策基调从 “稳健”调整为“适度宽松”,截至 2025/8/14,十年期国债收益率已下 降至 1.73%。我们观察红利标杆资产长江电力预期股息率与十年期国债 收益率平均息差,2016-2024 年平均息差为 1.00%,截至 2025/8/14,按 照分红比例不低于 70%的承诺,股价对应 2025 年股息率 3.62%,与十 年期国债收益率息差达到 1.89%,考虑息差回归,红利标杆长江电力空间打开。

=》这个息差回归的逻辑是存款搬家的逻辑,我觉得是有道理的,是一个长期趋势!

6.受益于 LPR 下降及降息环境,债务成本优化空间显著。2024 年末公司有息负债 2975 亿, 资产负债率 60.79%。2024 年公司财务费用同比下降 14.25 亿元,2025 年 Q1 财务费用 同比减少 3.7 亿元。在 LPR 持续下降、市场降息的宏观背景下,债务融资成本优化空间显 著。一方面,充足的留存资金可支持公司提前偿还高息债务,进一步降低利息支出压力; 另一方面,降息环境将直接减少新增融资及存量债务重定价后的财务成本,叠加公司稳定 的现金流造血能力,未来盈利能力有望得到实质性改善,为长期价值增长注入动力。

7.6 级梯级联合调度使公司发电稳定性增强。公司 6 级梯级联调电站中,包含年可调节的白 鹤滩、溪洛渡,季度可调节的三峡、乌东德、向家坝。五座调节性能较强的电站建立了梯 级联调的基础,确保发电能力的稳定性。确保公司能够在不同水文条件下,科学合理地调 配水资源,保障发电的持续性与高效性。稳定且持续增长的发电能力,让公司的盈利稳中 有增,同时也保障了分红的确定性。

8.营收业绩稳健,抽蓄+新能源协同发展带来新增长。公司主业稳健,2025H1 预计实现营业收入 365.87 亿元,同比+5.02%;归母净利润 129.84 亿元,同 比+14.22%。优质大水电资产能够带来持续稳定的现金流,且随着水电机组 折旧陆续到期,利润还将进一步释放。当前公司正在办理溪洛渡、向家坝电 站装机容量调整核准审批程序,同时积极推进向家坝、葛洲坝电站扩机纳规 等工作,未来有望为水电主业带来业绩增量。

9.上半年发电量同比提升,但二季度业绩增速较一季度下滑。2025 年上半年公司六座梯级电站发电量同比增长 5.01%,与公司同期营收增 速 5.02%相近,带动公司业绩实现较快增长。第二季度,公司六座梯级 电站发电量同比增长 1.63%,较一季度增速 9.35%出现下滑,带动营业 利润、利润总额、归母净利润、扣非归母净利润同比分别增长约 5.4%、 5.4%、5.5%、6.7%,较第一季度出现下滑,但仍保持增长态势。

10.水电资源疲软或持续至3Q25 2Q25水电资源相对疲软,总发电量同比小幅增长1.6%至690亿千瓦 时,1H25年总发电量同比小幅增长5.01%至1267亿千瓦时。1H25乌东德来 水量同比增长9.0%,三峡电站同比下降8.4%。根据我们最新的来水量监测 数据,7月来水量同比下降35%。由于三季度历来是旺季,占全年发电量 的44%,来水量疲软或拖累全年发电量。

11.出资建设葛洲坝航运扩建,多重维度赋能经济性考量。7 月 30 日,公司董事会审议通过 包括《关于出资建设葛洲坝航运扩能工程的议案》等在内的多个议案,并同意提请股东会 审议。根据议案内容,按照国家部署,为提升葛洲坝枢纽通航能力,推动沿江地区及公司 高质量发展,公司根据可研报告估算拟出资 266 亿元建设葛洲坝航运扩能工程,葛洲坝 航运扩能工程将拆除既有三号船闸,在左侧新建两线单级船闸,并扩挖上下游引航道,项 目总工期 91 个月(含筹建期 12 个月)。自 1981 年以来,葛洲坝船闸管理体制一直按照 批复文件执行,国家文件明确“葛洲坝大修更新改造费用在电力生产成本中列支,葛洲坝 现有三号船闸资产属于长江电力,(航运扩能)项目是对现有资产的改扩建”,因此上市公 司作为产权单位出资建设。此外,通过梯级水库联合优化调度,葛洲坝年均发电量从单库 运行阶段约 158 亿千瓦时增加到 180 亿千瓦时,此次项目的建设将有利于公司在调度、 市场、资源获取等方面进一步争取国家政策支持,同时降低船舶通航需求对发电调度的制 约。最后,出资建设扩能工程,也将有利于推动实施葛洲坝电站扩机项目,提升葛洲坝电站的发电能力。

12.乌东德来水偏丰,三峡偏枯,公司整体发电量稳定增长。2025 年上半年,乌 东德水库来水总量约 399.64 亿立方米,较上年同期偏丰 9.01%;三峡水库来 水总量约 1355.32 亿立方米,较上年同期偏枯 8.39%。上半年公司实现发电 量 1266.56 亿千瓦时,同比+5.01%,其中 2Q25 实现发电量 689.77 亿千瓦 时,同比+1.63%。

分电站来看,2Q25 三峡/葛洲坝/向家坝/溪洛渡/白鹤滩/乌东德分别实现发电量194.51/46.84/85.5/147.63/131.16/84.13 亿千瓦时,分别同比-12.4%/-9.1%/+7.9%/+9.8%/+16.2%/+7.0%,除三峡、葛洲坝外,公 司其余电站电量均实现了较好增长。 Q2 度电盈利有所提升。测算公司 2Q25 度电收入为0.284元/千瓦时,同比+0.001元/千瓦时,环比1Q25 下降0.011元/千瓦时;度电归母净利润0.113 元/千瓦时,同比+0.004 元/千瓦时,环比1Q25 增加 0.023 元/千瓦时。预计度电收入提升可能与电量结构变化有关,高电价电站发电量占比提升,以及六库联调等增发效益,同时预计财务费用下降等因素也对度电盈利提升有所助力。

13.抽蓄+新能源协同发展带来新增长。抽蓄项目方面,截至 2024 年底,甘肃张 掖项目取水获得行政许可,湖南攸县项目完成股改并开工建设,同时公司全 面受托运维长龙山抽蓄,管理抽蓄装机规模达到 210 万千瓦;新能源方面, 金下基地建设有序推进,公司累计接管运维金下新能源基地 25 个场站、总装 机容量超 300 万千瓦,云南侧首批 23 个光伏项目全部投产,有望打开成长空间。

14.扩机+铭牌调整带来主业增量。当前公司正在办理溪洛渡、向家坝电站装机容 量调整核准审批程序,同时积极推进向家坝、葛洲坝电站扩机纳规等工作。 公司公告拟出资 266 亿建设葛洲坝航运扩能工程,拆除既有三号船闸,在左 侧新建 2 线单级船闸,并扩挖上下游引航道。项目建成后,葛洲坝枢纽将形 成 4 线船闸格局,有望降低船舶通航需求对发电调度的制约,同时也有利于 推动实施葛洲坝电站扩机项目,提升葛洲坝电站的发电能力。

目前看,长江电力2025-2027年的净利润中枢应该在 350亿元 360亿元 370亿元,那么对应的股息率应该在3.56%-3.76%之间。可以看,肯定比存银行到位的!

长江电力,由成长股逐步成为中低速垄断成长的高息股,这也是水电之王的归宿了!不差!

就这些!