@今日话题 $兴业银行(SH601166)$ $平安银行(SZ000001)$ $招商银行(SH600036)$

最近平安银行跌的比较多,我看到不少兴业银行的投资者兴奋地过来踩平安银行,把平安银行说的一塌糊涂,也把平安银行过去几年的上涨认作是市场的非理性行为。我是可以理解一些兴业银行投资者心里的怨气的。2016年,我买兴业银行和招行时,兴业银行16元,招行17.5元。没过多久招行涨起来了,这时经常有这样的论调,招行是比兴业好,但是这种好就可以支撑招行比兴业贵5元吗?后来5这个数字逐步变成了7、9、15...。截至2022年2月4日,招行49.2,兴业20.9,这还不是招行与兴业的最大差价。

一路走来,不少兴业银行的投资者对于招行是羡慕嫉妒恨,但是奈何招行涨得太好,这种攻击往往显得无力。

2018年的时候,我做过一个动作,把手里17元的兴业换成了10元的平安银行。往后几年,平安银行如同开了挂,股价一度超过兴业好几元。这让兴业银行的投资者又郁闷了。兴业比不过招行也就罢了,怎能还让兴业投资者非常看不上的平安银行也超过了。一些兴业投资者认为市场犯错到了极致。

但是果真是市场错了吗?二马带大家看几个数据。

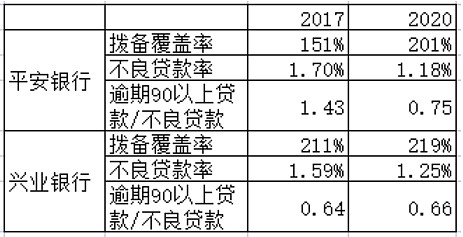

我们就2017/2020年平安银行和兴业银行的资产质量做一个对比,我们发现在银行业资产质量普遍不好的2017年,兴业的资产质量非常好。兴业银行的逾期90天贷款只占到不良贷款的2/3。反观平安银行的资产质量,简直就没有办法看了,拨备覆盖率压着监管红线,大量的90天以上的逾期贷款根本就不敢纳入不良。

站在2017年的角度看,兴业银行比平安银行好了太多。但是这是平安银行逆袭的开端。当时间来到2020年时,我们发现平安银行的资产质量指标已经和兴业银行差不多了。兴业银行这几年有点原地踏步。

这一切的源头是平安银行的零售转型成功及兴业银行对公业务艰难前行。市场一度给了平安银行约为兴业银行两倍的市盈率。

我们能认为市场错了吗?

那么是什么让兴业银行的股价再次超过平安银行呢?最近一两年平安银行也遇到一些问题。零售业务经过几年高速发展后,目前增长放缓。平安银行重启对公业务之际遭遇了房地产危机。平安银行的基本面没有前几年那么好了。

这个时候我们对比平安银行和兴业银行会发现平安银行没有之前那么好,而兴业银行也没有那么差。市场需要为他们巨大的估值差纠偏。在我投资银行的几年中,我发现其实市场一直是比较有效的。

作为投资者,不要轻易为某个银行站台,这完全没有必要,而且对于自己是有害的。谁的机会好就买谁。2018年,我把兴业换成了平安银行,2021年,当我卖掉平安银行时,我考虑过换到招行、宁波、也考虑换一部分到兴业。最终我全部换到我更熟悉的招行。

投资还是要努力做到不滞于物,不乱于心。