答:美的的会计政策这些年除了财政部对《企业会计准则》的统一调整产生的会计政策变更外,没有发生过擅自更改会计变更,比如将成本计量的投资性房地产更改为公允价值计量,会计政策基本始终如一。

但是,美的的会计估计并不算太保守。

以应收账款为例,2022年,美的计提坏账的比例为4.51%,2021年的比例是3.37;2022年,格力的计提比例是15.85%,2021年格力的计提的比例是14.07%,同期海尔的坏账计提比例也要高于美的。

如果2021和2022两年美的按格力的比例计提,整个2022年美的将要多计提6.3亿,直接调减税前利润。

再看存货,2022年,美的存货的跌价准备计提比例为1.5%,2021年的比例是1.16%;2022年,格力的计提比例是6.76%,2021年格力的计提的比例是4.77%,海尔的比例同样要高于美的。

如果2021和2022两年美的按格力的比例计提,整个2022年美的将要多计提7.85亿,同样直接调减税前利润。

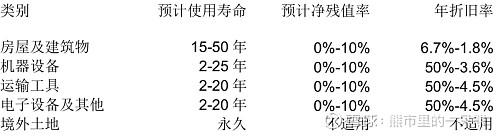

还有固定资产,美的固定资产预计使用寿命、残值率及年折旧率列示如下:

美的的固定资产使用寿命区间很大,净残值率的区间也很大,像原值最大的两项——房屋建筑物与设备,每年的折旧数额会有很大的调节空间。再看格力:

首先,固定资产的使用年限区间很小,净残值率都是固定的,其次,房屋建筑物与设备的使用年限都很短。

从上面这几点来看,美的的会计估计还是太宽松了。