【企业分析】

————————————海域金矿基本情况分析及2026年利润预测——————————————————————————————

八、项目工程进度

根据招金矿业19—24年在建工程数据进行简单推算。

数据说明:通过年报报表数据发现,每年在建工程中有新增也有转入固定资产的情况,近五年在建工程年均增量都在10亿以上,基本符合海域金矿总投资73亿的额度要求(2021年情况特殊),今年全年新增额度也不低于15亿,现项目进度在78%左右,大致推算出工程竣工日期将于2025年底前。

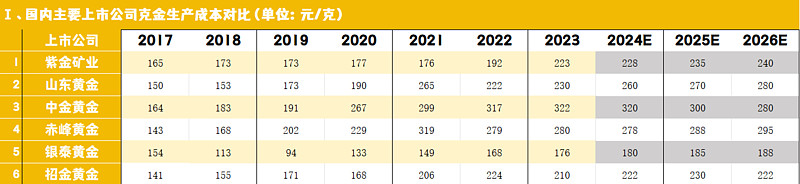

九、预期销售黄金成本和全维持成本

我个人重点关注的几家上市公司的克金成本都在增长,所以25年、26年黄金销售成本保持小幅上涨是可以确定的一件事情。

说明一下:26年海域金矿取222元/克的原因是什么?因为同在一片黄金成矿带上,按照焦家和纱岭金矿的克金成本是最稳妥的,但是纱岭和海域的可行性研究报告都是按21年年底来统计的,焦家的品味没有那么高,所以没法直接使用。

【21年年初笏山金矿事件】自那以后,国内每年采矿的成本都在小幅的增长,国外黄金成本也在不断上涨。在开采技术方面,海域开采难度比纱岭的要高的多,科技性支出、保护性支出要大的多,所以相应的克金成本也要大。在品味和出金量方面是海域比纱岭的高,而且年均出金量也要大,综合考虑我将海域金矿的销售成本预期定为222元/克,按国际标准的全维持成本不高于1200美元/盎司。

十、公司探采矿权估值及投产后企业估值

2015年5月30日,购买探矿证的价格:招金矿业以总代价人民币27.225亿元收购瑞海投资持有的山东瑞银矿业发展有限公司「山东瑞银」63.86%的股权。山东瑞银依法持有莱州市瑞海矿业有限公司「瑞海矿业」83%的股权,本次股权转让完成后,本公司将持有山东瑞银63.86%的股权,进而间接持有瑞海矿业53%的股权并进一步控制山东莱州三山岛北部海域金矿探矿权。山东博文矿业持有瑞海矿业36.14%

2022年紫金购买采矿证时的价格:2022 年 10 月 11 日,紫金矿业公司与山东博文矿业有限公司(以下简称“博文矿业”或“转让方”)签署《股权转让协议》(以下简称“协议”),公司出资人民币 39.845 亿元,收购博文矿业持有的瑞银矿业的30%股权。瑞银矿业持有瑞海矿业100%股权,瑞海矿业持有山东省莱州市三山岛北部海域金矿 100%权益。

2022年10月11日,招金矿业收购与山东博文矿业有限公司(以下简称“博文矿业”或“转让方”)签署《股权转让协议》(以下简称“协议”),公司出资人民币 8.155 亿元,收购博文矿业持有的瑞银矿业的6.14%股权。

Ⅰ、2015年第一次 探矿权估值价格:27.225/0.53=51.36亿

Ⅱ、2022年第二次 采矿权估值价格:39.845/0.3=132.81亿

Ⅲ、2024年第三次 预估一级市场收购估值:3000万/吨*562吨(金金属资源量)=168.6亿

Ⅳ、2026年第四次 建成投产出金后估值:7000万/吨*562=373.4亿

Ⅴ、2026年投产后 矿山项目总体评估价值为:采矿权373十10年公司亏损4+资本开支73=450亿

十一、项目顺利投产当年利润预测

①、2026年预期利润计算公式 =(550-222)*13*(1—0.15所得税 —0.04资源税—0.15隐性财务费用)*0.8(安全边际)=22.51亿

②、2026年预期利润计算公式 =(1.8)* 13 = 23.4亿

*2023----2025三年黄金均价550元/克

*黄金销售成本222元/克,

*当年矿产金13T

*取得高新技术企业资格,税率15%

*资源税4%

*隐性财务成本(包括国企风险、固资折旧、计提减值、其它)

*安全边际0.8

*吨金净利润1.8

十二、项目风险评估

项目的风险主要包括市场风险、技术风险、环境风险、安全风险、管理层风险等。

【市场风险】黄金按国际市场价格波动,可能影响项目的收益。项目需要特别关注国际金价走势、汇率贬值幅度、美元降息预期。

【人员技术风险】海底开采技术和深井开采技术复杂,人员要求高,科技监测水平等,可能存在技术失败和人员操作层面的风险。重点关注项目能否按期顺利投产,施工建设中需要加大技术研发投入,加大高科技赋能、提高技术成熟度和人员熟练度。

【海洋环境风险】项目在设计施工和运营过程中可能因海洋环境变化造成影响。项目需要严格遵守环保法规,采取有效的保护措施,加大对地质、潮汐,风暴,海浪,海水腐蚀等监测和评估。

【安全生产风险】企业安全生产制度落实情况(山东五彩龙21年年初笏山金矿事件、山金24年的安全事件)火灾、油料爆炸、海底仓库炸药爆炸等。

【管理层风险】管理层要制定风险管理措施、各类风险紧急预案。包括风险识别、风险评估、风险控制、风险处置和风险转移等,管理层要加强与紫金的全方位合作,以降低项目存在的各类难度风险和管理层意识风险。

一夜北风来,花儿谢了,叶子落了,天气冷了,金主们的心依然热烈滚烫着。

有些东西你花了很大力气,眼前看也许并没有什么价值,经过时间的等待、季节的交替、岁月的风雨,秉承千年,依然闪耀着金光。