上市公司缺钱,已经缺的饥渴难耐了。八卦到这,敏感的小伙伴是不是闻到了点要暴雷的味道~

那么……A公司的背后会是谁呢?

A公司的背后,融创,世茂?

综合来看,A这家地产公司与美凯龙关系甚为紧密。逻辑上讲,如果A身后的大公司暴雷,对应的整个体系内都会没钱。这里通过财务资助的公司来一窥,A身后的公司究竟是融创,还是世茂,谁的概率更大。

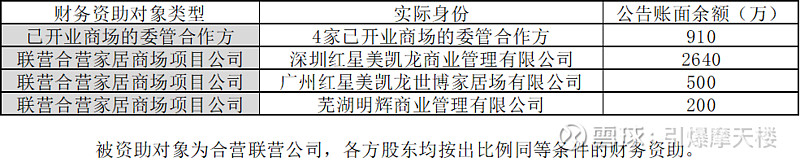

从过往的几份公告里还能翻出一点内容,如下

(信息来源:20220723_美凯龙关于提供财务资助的公告,20221025_美凯龙关于公司预计提供财务资助的公告,20221025_美凯龙中国国际金融股份有限公司关于红星美凯龙家居集团股份有限公司预计对外提供财务资助的核查意见,20221029_美凯龙关于提供财务资助进展的公告)

有提到被资助对象为合营联营公司,各方股东都会出钱,自营商场项目公司向作为股东的公司及自营商场合作方,按持股比例同步提供资金以满足各自的资金需求。

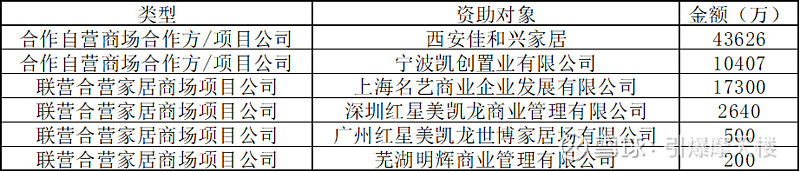

通过企业预警通获取这些公司及背后的股东情况,篇幅原因,整理如下。

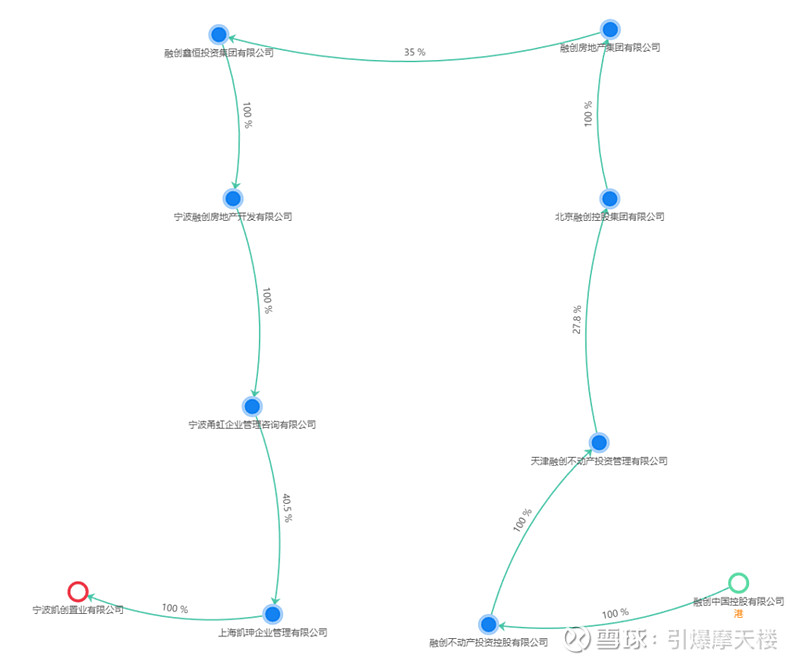

再看背后的股权关系链。

(信息来源:企业预警通)

6家公司都没有和世茂有股权关系,只有宁波凯创与融创有间接关系。从2022年10月25日美凯龙发布的财务资助公告来看,对宁波凯创的计划增资额度是最高的。

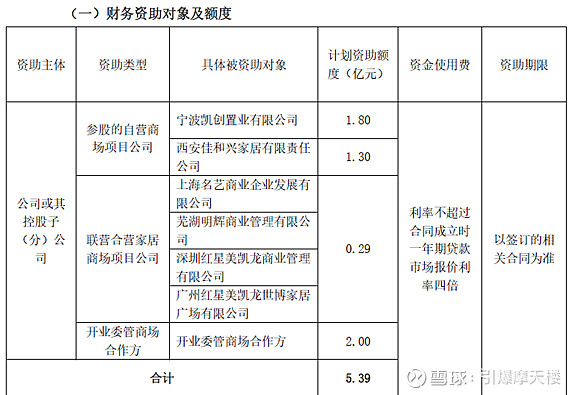

(信息来源:20221025_美凯龙关于公司预计提供财务资助的公告)

搜集下新闻热点,美凯龙与世茂的新闻集中在合作推家装品牌(业务层面),美凯龙与融创的新闻集中在收购股权,项目入股(核心层面)。

这么看来,A公司身后的大公司,融创的概率比较高。

总结

神秘的往来款

前述分析的往来款一直没有更多的信息,网上关于这个科目的剧情还挺多,这里不展开。

往好的方面想,或许是车老板用自己的钱无偿借给公司先救个急?毕竟融创暴雷后,孙宏斌前后掏了73.8亿救自家公司。

不管怎么说,没有这笔资金,上市公司是无法完成债务偿付的,这是有待商榷的一个点。

推演

参考前述债务分析小结,美凯龙目前处于紧平衡状态,亟需其他兄弟业务帮衬一把。为了那7、8个亿,上市公司如此殚精竭虑,可见资金压力犹在,甚至做好了鱼死网破的打算。

目前国内政策在发力救地产,即使千疮百孔的恒大也没有正式破产,和地产关系如此紧密的美凯龙应该也是翘首以盼。

在主业现金流稳定,竞品居然之家没有继续发力的前提下,做下后市推演:

1、地价房价上升,ABC这类兄弟公司成功回血,美凯龙依托庞大的地产资源优势,盘活多数项目,实现主业+房产双重增速跑赢债务增速,居然之家和富森美望尘莫及。时间点,参考逾期对象分析里C公司的展期时间22年12月底。

2、地价房价稳定波动,ABC这类兄弟公司仍旧半死不活,美凯龙也是积重难返,只能勉强维持,等着竞品追上来。时间点,取决于居然之家3年业绩对赌结束之后的公司策略,也就是23年的年报。

3、地价房价下行,ABC这类兄弟公司破产,大量往来款无法正常收回。美凯龙不得不再次面临断臂求生,为了降负债只能砍掉主营相关的商场及地产项目,保住资金链不断裂,继而收缩战线,让出市场,被竞品反超。前面分析过,车老板大概率不愿割舍手上的重资产,所以这个结果的可能性较低。

4、地价房价下行,ABC这类兄弟公司破产,大量往来款无法正常收回。美凯龙继续死扛,届时大量应收款坏账,主营利润逐步下行,最后暴雷。时间点,参考政策何时收紧地产。

5、无论地价房价波动,美凯龙有新的业务增长点出现,可能会出现在投资,信息科技2个方向,资源大举调整,实现业务转型。时间点,参考每次财报季的主营贡献是否有新的业务上来

————————

本次撰文完稿时间是2022年12月8日,按照彼时逻辑来看。

推演1、2和5处于被动地位,不利于自救,近似于听天由命。

推演3能得以部分保全,但美凯龙的辉煌就此结束。

推演4就是暴雷。

所以在没有重大事件出现之前,美凯龙的预期基本就是暴雷,越靠近推演1的时间点22年12月底跌的越惨,PB最低也跌至0.33。

————————

资本市场最吸引人的地方就是,暴雷与涅槃,仅一墙之隔。

2023年1月6日,元旦开市第4个交易日结束后,美凯龙发布停牌公告,筹划控制权变更。后续公告显示,建发出资63亿,拿下美凯龙29.95%股权,福建国资委正式进场。

这个时间点和推演1的时间近乎贴合,站在投机的角度,12月底买入美凯龙一个头寸,博弈一把基本面反转是值得的。

回过来继续。

国资进场救美凯龙,估计底线是不让暴雷,所以不管建发明面上怎么说不接盘债务,但多多少少还是要出点血的,二级市场跌一跌也正常。随着重组的持续推进,美凯龙的债务逐步化解,市净率会向着1.0靠拢。

同样,家居连锁商场这个板块内部的逻辑要重新思考了。作为竞品的居然之家、富森美,资本市场会怎么对待呢。

(五)家居连锁三剑客,机构散户谁主沉浮

————————

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

————————