$中国平安(SH601318)$ $中国平安(02318)$ $中国平安ADR(PNGAY)$

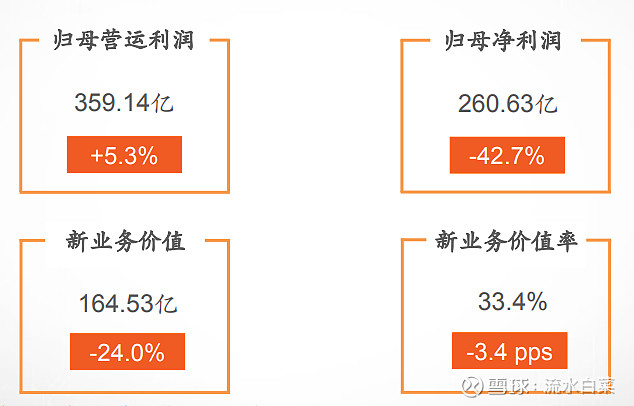

2020年一季报,我最关注的数据有三个:第一,寿险的运营利润增速;第二,新业务价值状况;第三,平安科技。一季度平安好医生股价翻倍,且是在去年股价翻倍的基础上再次翻倍,有必要再度审视平安的科技了。当然,中国平安一季度净利润减少百分42.7,净资产仅增2.5个点,这些数据,我也会认真研究一番。

一、四重挑战,业绩受到巨大冲击

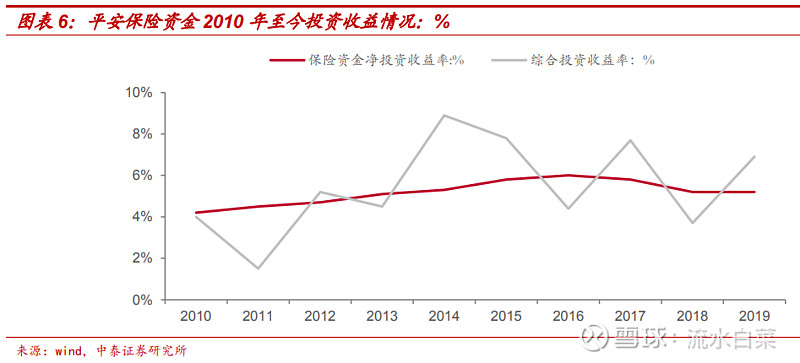

2020年一季度,对于金融公司来说,挑战巨大。保险公司面对四大挑战;第一,去年业绩高基数:去年一季度,虽然中国平安的运营利润只增长了21%,但由于股市非常好,中国平安利润大增百分77。第二,今年一季度,疫情突发,对线下展业影响极大,导致业务难以开展。第三,疫情带来的股市大跌,使得中国平安的总投资收益从5.1大幅下降到3.4;第四,疫情导致利率快速下行,增加了近20亿的准备金计提。

二、寿险运营利润继续快速增长,前景乐观

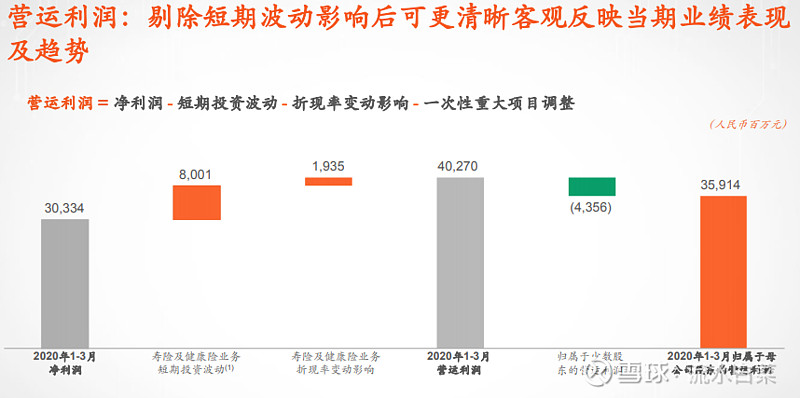

但我们知道,股市每年有涨有跌,波动巨大。所以,我们研究一家保险公司的盈利能力,要看三个方面,第一,剔除短期影响后的赚钱能力,这就是运营利润了。第二,我们也要看看保险公司的投资是否符合假设。第三,我们要预测未来,保险公司的盈利能力,会是怎样的发展变化。

第一,过去10年,中国平安的投资收益率平均是5.46,大幅超出5%的投资假设。所以这点我们可以放心。

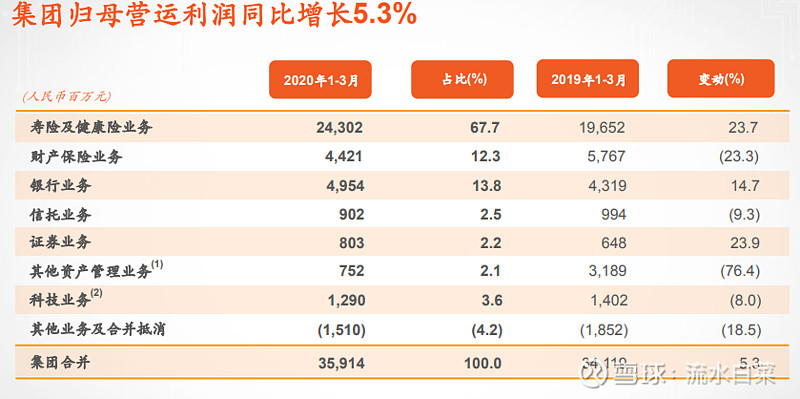

第二,中国平安的运营利润,扣除了短期的投资波动80亿和准备金20亿后,一季度,大幅增长了23.7。这个速度,可以说非常不错了。表明平安的寿险,还处在快速增长的通道中。

有人说,集团的运营利润只增长了5.3%。但我们知道,中国平安作为金融集团,其他业务也受到股市的影响。比如产险业务,负增长了23.3;比如其他资产管理业务,也受到投资的重大影响。

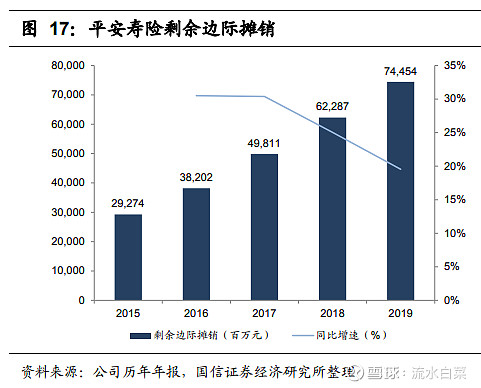

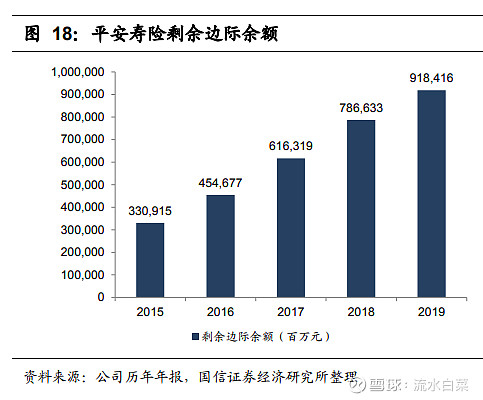

第三,未来看,平安寿险的运营利润,依旧可以保持较高的速度增长。保险公司的运营利润,主要来源于剩余边际的摊销,过去数年,目前,中国平安处于利润的快速释放期。所以我们看到平安的业绩一路高歌猛进。

这两年,由于中国平安的新业务放缓,但中国平安由于新入保单的增速,远高于保单的释放。所以,一方面平安的运营利润在快速增长;另外一方面,还有近万亿的税前利润,等待释放。

三、新业务价值,暂时放缓,无需担心

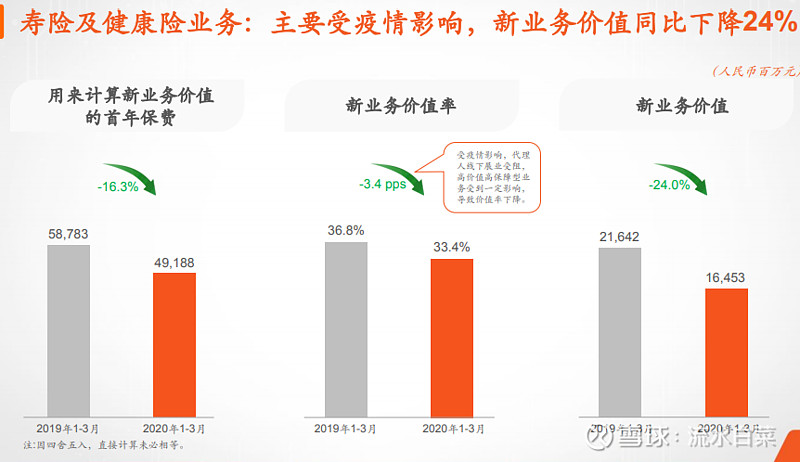

一季度,新业务价值放缓,需要担心吗?答案是,完全不用。一季度由于疫情,新业务价值下降百分24,但疫情后,保单自然会恢复增长,甚至由于疫情,增加了普通民众对保险的关注度大幅增长。

此外,我们谈新业务价值,要看得够远,才能看得够清晰

第一,中国的保险,还有巨大的发展空间。

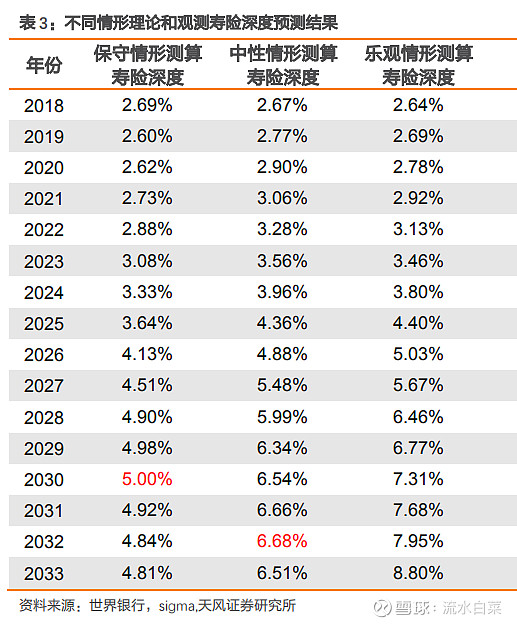

根据天风证券的研报《中国寿险深度将于 2032 年达到峰值,把握黄金增长 15 年!》,在保守、中性、乐观的情形下,我国寿险深度将分别在 2030 年、 2032 年、2034 年达到 5.00%、6.68%、8.81%的顶点,对应人均寿险保费的年复合增长率分 比为 13.01%、15.38%、16.8%。

第二,中国保险需要大力发展商业险

中国人口众多,国家保障的特点是保障面广,覆盖率高达95%,被世卫成为社会保障的奇迹,但同时也存在保障力度有限,城乡不均,需要大力发展商业险作为社会保障支柱的特点。

第三,中国平安长于布局,在行业极具竞争力

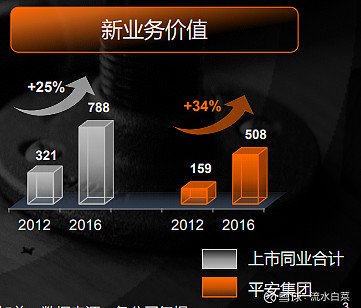

任何事情的发展,往往不是直线的,有调整,有爆发。2012年,保险行业陷入低迷,增员困难,保费增长困难,利润率不高,新业务价值堪忧。但结果呢,我们看到,随后5年,行业年新业务年复合增长25个点;中国平安更是年复合增长34个点,远超同行。未来来说,增速不会再如此猛烈,但两位数的增长,还会持续多年。

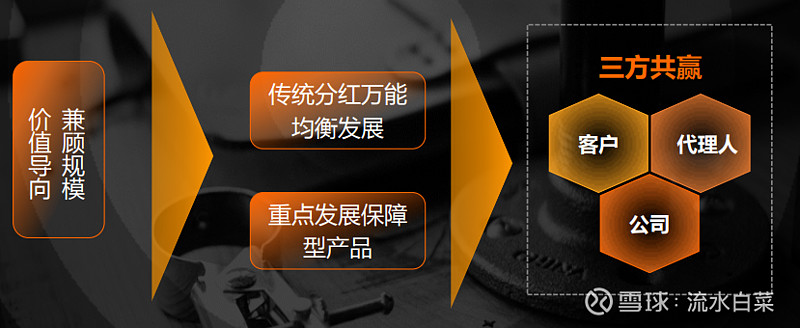

十几年前,所有保险公司都在做银保的时候,平安下了一盘大棋,毅然放下银保的优势去做个险,短期保费骤降,但长期优势非常显著,十几年后,一些保险公司还在从银保向个险转型。目前来说,中国平安的寿险,又在下一盘大棋:虽然平安寿险的代理人收入是市场平均的近两倍,但从未来三五年来看,仍然是不够的。平安集团首席保险业务执行官陆敏表示,平安人寿改革的总目标,是要成为全球领先的人寿保险公司,标志就是要做成市场的龙头,行业的标杆,客户的首选。未来一年左右的时间,平安把改革的各个项目落地,以产品、科技来支持渠道,将公司的经营水平提升到新高度。 所以,未来一年,我们可以观察中国平安在渠道建设,在产品体系,在科技赋能等等方面是否有更多的动作和成果。长期持有,陪伴企业一起前行。

四、科技战略深化,各项业务快速发展

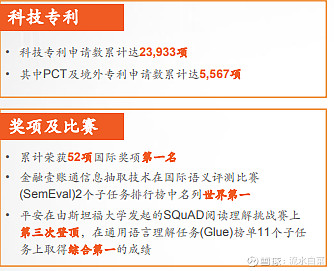

中国平安的科技很厉害,科技专利,各类奖项和比赛非常出色。平安在医疗科技,金融科技,智慧城市,各项业务都在快速发展。但科技的利润的利润呈现方式,和传统企业不同。所以,从一季度来说,科技板块,还是负增长的,从去年1季度的14个亿,下降到13个亿。

但平安的科技服务社会的能力,被越来越多人看见,比如平安好医生,截至3月末, 已与超过50个省、市地方政府开展密切合作,提供实时在线问诊服务,并开通义诊电话专线;携手超过30家龙头企业和互联网流量平台,提供24小时在 线问诊,并组织名医、专家直播解读防疫要点。 疫情高峰期间,平安好医生提供24小时在线问诊服务,互联网平台累计访问量突破10亿次。

下图是平安好医生的周线图。2019年,股价翻倍。今年一季度,股价再翻倍。

五、转机已至,待时而飞

平安一季报,是这么多年来最难解读的一季报。一方面,是从未有这么多利空,在短时间扑面而来,另外一方面,是平安在积极做调整,准备下蹲后的起跳。正如中国平安季报后说道,短期看,是保险业务线下展业受阻,投资收益下行明显,信用风险增大且融资业务需求减少,但中长期来看,各项业务机遇与挑战并存:一方面,保险、金融等方面的需求将迎来反弹;另一方面, 此次疫情防控凸显科技赋能重要性,催生科技应用及医疗服务的发展机遇。

对于投资来说,完全没有预料到,中国平安的估值,会再度降到了1EV的历史低点。3年前,也是在这个估值,我提到,长期持有中国平安,每年能获取年百分20以上的内含价值的增长收益,当年34元,3年过去了,中国平安内含价值增长超出我当时的预期,所以得到了更高的回报。我相信,未来5年,中国平安的内在价值,依旧能保持15-20的增速在增长,这样,目前的价格买入持有,3-5年后,回报肯定也会非常不错。毕竟,中国平安的优势还在于:保单风险极低,股东回报逐年随运营利润快速增长,长期目标是客户,代理人,公司,三方共赢。

中国平安会赢,我们也会赢!