2025年上半年易点天下主要财务和运营,和客户构成

受益于中国公司出海加速,跨境互联网广告服务商易点天下在2025年上半年收入为17.37亿,同比增长59.95%,利润总额为1.66亿,同比增长50.57%,归母净利润为1.44亿,同比增长12.67%。剔除汇兑损益和股份支付费用影响因素后,公司归母利润为1.62亿,同比增长15.46%。受税收离岸豁免影响,2025年上半年易点天下扣非后净利为1.16亿元,如果剔除掉去年同期离岸豁免对所得税的影响,易点天下Q2的净利润同比增长44.10%,增速与营收增长差不多。公司在规模快速扩张同时保持不错盈利能力,Q2单季毛利率持续优化。公司策略不是单要靠牺牲利润去追求规模,是在规模和利润增长中寻求一个平衡。

从各个业务来看,电商客户收入增长102.22%,收入为5.44亿,占收入比重提到30%左右。娱乐和应用收入为11.84亿,同比增长45.6%。

电商收入增长主要是受益于阿里系,Temu,Shein电商客户投放增长所致,阿里占收入10%左右,同时公司也是阿里云的大客户,与阿里生态融合度高,在来23-24年开始内部改革之后一直到时最近外卖大战,阿里系强势崛起,特别是阿里云,对公司来说也有增益。客户数量增长到1156家,增长33.3%,客户里包括像阿里巴巴,Temu,Shein这样头部电商平台,阿里占收入10%左右。收入增长59%是超过客户增长33.3%,17.28亿除1156家,大约150万一家,单客户付费提升是19.8%,单客户付费的粘性和APRU是提升。

除了电商,公司当前与AI赛道客户进展也比较多,包括非常火的Manus、PlaudAI都和公司有关联,Manus被称为有史以来ARR增长最快的初创公司,PlaudAI已在170多个国家与地区拥有共计超100万用户,其表示将在未来就本地化精细化运营和程序化SEO领域与易点天下展开更多深入合作。公司作为出海营销商,业绩有望长期受益于AI行业的高景气状态。

据eMarketer数据显示,全球互联网广告行业市场规模持续增长。2024年全球互联网广告市场规模约为6,871亿美元,预计2028年全球互联网广告市场规模将增至10,441亿美元,2024年至2028年年均复合增长率约为11.03%。

随着行业投放成本和竞争要求的提高,公司在服务和技术能力方面的优势也逐渐显现,稳住了营收及利润增长。25年上半年研发费用为6045万,同比增长26.2%。公司程序化广告继续发力,Q2收入保持较高增速,收入同比+33.52%。程序化广告算法升级后,推理效率提升了7倍,任务执行时间总耗时降低超30%,广告精准度有效提升,同时计算资源成本降低约25%。

江海证券研报显示,未来3-5年,公司业务增长点包括:第一、拓展下游细分行业与新客户,除跨境电商等,发力短剧、Al应用、智能家居、新能源汽车等新赛道;第二、深化全球媒体资源合作,在与头部媒体稳定合作外,扩大中长尾媒体合作规模;第三、积极拥抱Al技术,持续选代产品升级,拓展应用场景与服务范围。

易点天下最早是做出海广告业务,在2015-16年前后猎豹出海时,公司一战成名。之后继而又开始服务中国电商出海。公司现在客户里大约70-80%是帮助中国公司出海,20%是海外收入。90%左右为效果广告。

过去广告多为图片,但现在广告视频相关多,还包括虚拟数字人等,云服务需求量大,主要是由于公司在数据,以及AI算法方面具有一定优势。现在公司是西北最大几个云需求方之一,和主要国内云厂商都有合作,像国内云服务龙头阿里云更是全面深化合作,公司目前已经接入10+朵云。

AIGC技术提升了公司效率,也提升了互联网广告行业的效率

AI技术对于公司来说最大作用提升了人效。公司在AI技术推动下,可以帮助服务的初创型和成长型企业客户在创意广告素材效率提升10倍左右,人力成本节省65%。随着AI技术普及,在AI的商业化运营在不断被开发,广告场景是Ai算见效最快的几个。其中AppLovin作为美国的程序化广告服务商,市值已经从3年前的100亿美元左右涨到现在1470亿美元左右。在2022年AppLovin利润还是负1.92亿美元,到23年已经涨到正3.56亿美元,而24年涨到15.7亿美元,到25年利润有可能会在20-25美元亿左右。

在23年是AppLovin推出核心产品Action算法2.0,特别是在AI推动下,在游戏领域投放能力增长明显,在某些特定的游戏投放上,是都好于Facebook和Google。

公司的客户和AppLovin客户之间区别,易点天下为AppLovin大中华区首家代理商

AppLovin专注于游戏赛道,而易点天下最新客户是以电商赛道为主,传统收入为游戏娱乐及其他应用赛道。相较于游戏客户来说,电商客户更为分散,特别是跨境电商,被开垦也少。而游戏公司现在相对比较成熟,变动比较小,也有很多公司在覆盖。而往往也是行业较新的情况下,存在大量买量的行为。

公司是AppLovin大中华区一级代理商,也是首家代理商。两方有很多合作共赢的地方。易点天下可以借AppLovin提高电商市占率。AppLovin表示,未来2年内在大中华地区代理商不超过3家。

像Temu最开始是自投广告,但随着投放广告到一定水平,Temu在大平台广告采买价格就越来越贵,这时他们开始接入第三方平台,易点天下2023年签约了Temu,并保持长期合作。

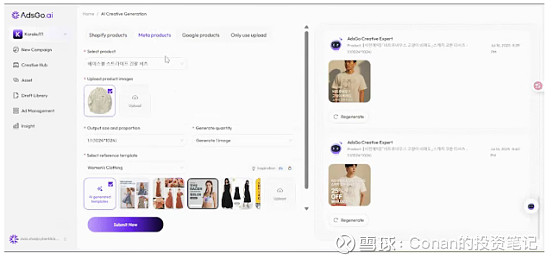

25年7月公司发布新产品AdsGo.ai

在25年7月,公司发布跨渠道全托管AI营销专家AdsGo.ai,这款产品串联起易点天下已经发布的KreadoAI,Funsdata,Cycor等产品,集成了市场分析Agent,媒体策略Agent,预算分配Agent等多Agent架构,接入ChatGPT,Qwen,Deepseek,Claude等加上公司自研的AI算法模型,可以给广告主实现一键启动,全广告自动投放全链路。

AdsGo.ai的专业迭代素材模型,可以自行迭代广告素材,防止审美疲劳,也就是观看者看腻了

在阿里云峰会上,AdsGo.ai展示了一些企业使用的一些效果,比如使用企业广告营销人才降低65%等

AdsGo.ai的跨平台广告素材投放功能,像一些电商出海公司,在海外互联网平台要进行获客和推广,面对诸多平台,过去很多客户会找一些广告服务商。易点天下产品实际上就是给这些客户提供一个一键式简易广告平台,可以实现和多个平台渠道对接,找出最适合企业和最佳性价比广告类型,然后投流去打广告。

在游戏和娱乐领域的应用

在最新游戏行业一年一度盛典2025Chinahoy上,易点天下也出展。公司也同样服务很多游戏公司出海,服务他们买量获客。在2025年上半年,公司的娱乐代理及他业务收入增长45.6%。

而像在2022-24年中国短剧出海最积极的时间里,短剧平台出海要面临问题是,买量的成本和收入回收,及爆款出现三个主要问题。而易点天下主要服务就是解决买量成本问题。而作为大火的短剧出海APP《Reelshort》,现在在美国ios应用下载排行榜可以排到20名,易点天下专门对Reelshort做了美国地区优化,使用了不同工具组合投放效果,让最终达成效果转化提升250.6%。因为短剧投流力度比较大,25年短剧收入还会继续增长

自研程序化平台zMaticoo

易点天下旗下程序化广告平台zMaticoo,在市场扩展方面有不错成果,已经有10000款以上合作APP,亚太区App覆盖85%左右,日均广告请求量为1700亿次。

在自研产品上,公司和AppLovin差距主要是在数据量上,技术也有差距,但相对还好一些。但数据量差距,是需要通过时间去积累和投喂的。这个发展是需要时间的。公司目前自研程序化投放平台的策略是以亚太为突破口。

最后:易点天下未来2个点,代理收入和自研平台

公司未来收入和利润一定程度取决于代理广告的收入,另外一点是取决于自研广告平台的发展,但由于AI对整体互联网广告行业增益比较大,水涨船高,公司也受益于其中。

$易点天下(SZ301171)$ $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$