股东分析:

2024年三季报显示:沪股通在三季度增持了2.67亿股,上证50ETF基金增持1.45亿股,柏瑞沪深300ETF增持2.57亿股,易方达沪深300ETF增持1.71亿股。三季报显示工行股东总数68.09万户比中报的61.38万户大幅增加了6.71万户,增幅接近11%。

从三季报的股东数据看,北向和国家队都在大举增持。但是,在这种情况下持股人数却大幅增长。说明在三季度有一部分机构和大资金撤离。很多自媒体打着安全拿股息的旗子,宣扬买银行股就买四大行。我个人已经用实际仓位对此投了反对票,不是说四大国有行不好,只是我有更好的选择。

营收分析:

2024年三季报显示,工行营业收入6264.22亿元,同比减少3.82%。其中净利息收入4767.32亿,同比减少4.94%。非息收入中手续费收入903.23亿,同比下降8.98%。更多的数据参考表1:

表1

工行的这份三季报亮点主要在环比数据上。工行第三季度营收环比增长2.62,其中净利息收入环比增长6.71%。这个增速说明工行的净息差在第三季度出现了明显反弹。

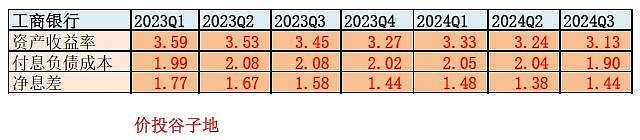

根据工行2024年3季报披露,净息差1.43%,同比去年同期下降24bps,和中报的净息差持平。但是,我们需要注意的是工行的净息差是一季度拔高,二季度显著回落。所以,即便三季报的净息差和中报持平,但是相对第二季度单季应该是反弹的。

虽然工行没有披露净利差,但是考虑到大行的资产负债结构相对比较稳定。所以,净利差和净息差之间的差距应该是稳定的。下面我就利用净息差还原法,对工行最近7个季度的净息差明细进行推算,如表2所示:

表2

通过表2可以看出工行第三季度净息差环比反弹了6bps,其中资产收益率环比下降11bps,负债成本环比下降14bps。今年第三季度单季和去年第三季度单季相比净息差同比下降了14bps,同比降幅明显收窄。工行第三季度净息差的反弹中,负债成本下降贡献最大。这说明央行推行的一系列利率自律行动起到了作用。但是,我们也观察到很多对公客户在存款利率下降后转去购买理财产品。

展望未来,在第四季度工行的净息差受到存贷款降息和存量按揭利率下调的双重作用净息差可能稳定略降,明年的上半年净息差应该还有继续下行的压力。

资产分析:

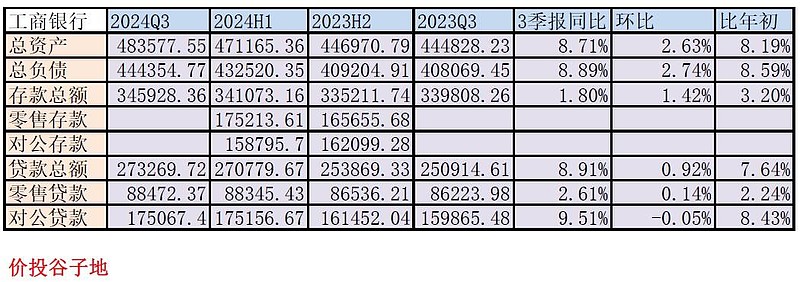

工行24年三季报总资产48.36万亿,同比增长8.71%。其中贷款总额27.33万亿,同比增长8.91%。对公贷款增速高于零售贷款。工行年报总负债44.44万亿,同比增长8.89%。其中存款总额34.59万亿,同比增长1.8%。更多的数据参考表3:

表3

工行三季报资产负债表里面反映最大的问题和其他大行一样,依然是存款增速问题。存款同比增速显著低于总负债增速,这就说明工行的负债增量主要来源于同业负债。同业负债的成本要高于一般存款。

虽然,工行并没有披露存款细节。但是,基本可以猜到存款同比增速显著偏低的主要原因肯定是对公存款的负增长。前面说了,由于2季度叫停手工补息和智能通知存款,不少对公客户把到期存款转为购买理财,使得对公存款同比下降,而同时理财子又将部分资金以协议存款的方式存回银行,造成同业存放增加。

另外,我还注意到零售贷款和对公贷款的环比增速都低于总贷款的环比增速。这是因为贷款里面,票据贴现是单独分类的。这说明工行第三季度的贷款增量主要来自于票据。工商银行3季报披露票据贴现规模17419.28亿,而中报这一数据是14873.4亿,环比增长17.12%。

票据贴现增速过高说明整个经济的信贷需求非常疲软,为了冲规模,大行只能通过票据贴现保持资产增速。但是,大家都知道票据贴现的收益率是非常低的,根据工行的中报票据贴现收益率1.36%,票据贴现占比增加势必造成资产收益率的下滑。

不良分析:

根据三季报,工行不良贷款余额3779.55亿比中报的3753.5亿增加26.05亿元,不良贷款率1.35%和中报持平。拨备覆盖率220.3%比中报的218.43%上升了1.87个百分点。根据不良余额和不良覆盖率我们可以算出贷款减值准备约为8326.35亿,比中报的8198.86亿增加了127.49亿。

根据2024年中报披露的数据,工商银行的资产减值损失中贷款减值损失的占比约为92.85%。利用这个数据我们可以估算出3季度工行计提贷款减值损失约为251.95亿。另外根据中报估算3季度收回已核销贷款35亿。我们可以推测工行在第三季度的贷款核销=251.95+35-127.49=159.46亿,新生成不良的下限为159.46+26.05=185.51亿。这个数据显著低于上半年的季度均值300亿,也显著低于2023年第三季度计算出来的数值269.46亿。看起来工行的风险暴露高峰已经过去,第三季度资产质量有所好转。

贷款减值损失高于新生成不良,风险抵补数据开始反弹。

核充分析:

工行三季报核充率13.95%比中报的13.84%上升了11bps,比去年同期的13.39%上升了56个基点。工行目前的内生资本补充能力只要规模增速不上两位数应该还是可以支撑的。

点评:

工行的三季报表现算是中规中矩,忧中有喜。净息差同比下滑较多,规模增速比去年有所放缓,造成净利息收入同比负增长。但是,在第三季度净息差出现了比较明显的环比反弹。第三季度单季的新生成不良环比,同比都显著下降,信用减值损失高于新生成不良和核销处置所消耗的减值准备,风险抵补数据在缓慢修复。资产规模扩张速度降低后,工行的核充率又回到了稳中有进的节奏上。

工行的隐忧主要体现在其资产负债表内部的结构性问题,包括:存款增速显著低于总资产增速,信贷投放中低收益的票据贴现占比提升较快等等。