本文写于2024年7月8日

猪肉平均每4年左右就有一轮周期性波动,而今年,2024年又到了新一轮猪周期景气度的时间,所以今天我们就谈谈猪肉这个话题。

猪周期的直观表现是猪肉价格。

猪肉价格上涨,超过猪肉成本,那么猪肉企业就会盈利。例如牧原股份的平均成本大约为14元/公斤,新希望、温氏集团等在15~16元之间。当猪肉价格超过平均成本时,猪企会呈现扭亏为盈,此时,股价往往会提前盈亏平衡点1~2个季度开始反映。例如,猪肉价格在上涨到14、15元之前,猪肉股价已经开始触底反弹,提前反映预期。

而相反,当猪肉价格下行时,特别是刚开始下行时,股价提前于业绩1~2个季度见顶。因此,我们常常会观测到,明明猪肉企业利润大幅增长,pe只有10pe左右,然而业绩纰漏后股价大跌,就是如此。随后,随着猪肉价格的下行,猪肉企业利润大幅下滑,体现为利润同比增速大幅下滑,甚至出现严重亏损的现象,此时的PE往往为几百上千甚至为负数。

从投资的角度看,本身要考虑量和价两个因素。量的因素主要为产能,价的因素,就是猪肉价格。因此猪肉板块价的核心就在于猪肉价格的预测上!我们往往在猪肉价格触底时或者即将达到盈亏平衡点时开始介入,而当猪肉价格即将见顶时选择卖出!

我们可以看出2024年Q2猪肉价格已经开始上行,并且达到了各猪肉企业的盈亏平衡点上方。

而影响猪肉价格的核心因素又有两个,1是猪粮比,2是能繁母猪数量。

当猪粮比长期低于5时,就会导致养猪场长期亏损,进而将部分猪肉企业出清。因此,当猪粮比低于5时,国家会对猪肉进行大量收购,以进行收储和平稳猪肉价格,此时往往是猪肉价格见底的信号之一。

我们可以看到,目前猪粮比走势也已经触底反弹!

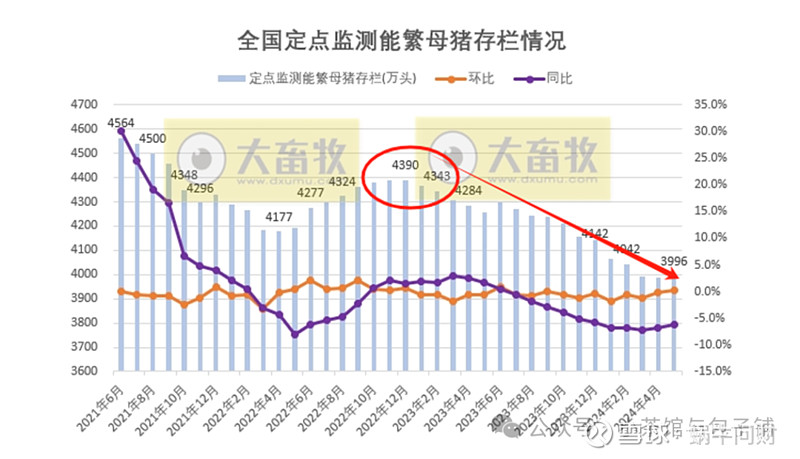

当能繁母猪数量过高时,就会导致未来10个月内,猪肉供给过高,从而导致猪肉价格过低,猪肉贱卖的现象。一般而言,能繁母猪数量在4100w头左右相对合适!

我们可以看到,能繁母猪数量自2022年12月之后,逐季度下降,至今已降至4000w头以下,这为新的一轮猪周期奠定了基础!

猪周期在2024年开启根据上述数据已然给出论证。今天,我们不分析猪肉龙头牧原股份,也不分析温氏集团等,而分析双汇发展!

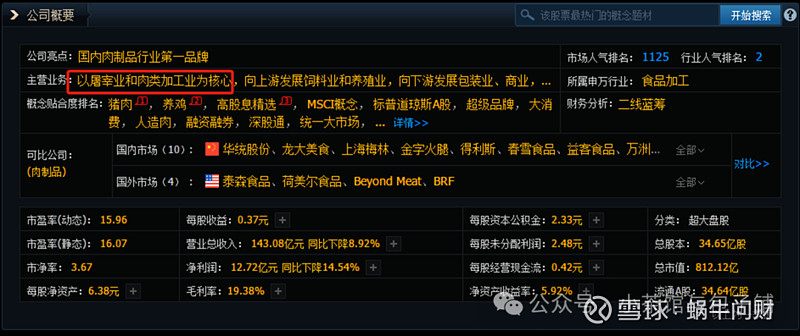

相信大家在逛超市的时候,在售卖猪肉、鸡肉等地方的专柜,大多都是双汇的品牌。双汇发展是国内肉制品行业第一品牌,以屠宰业和肉类加工业为核心!

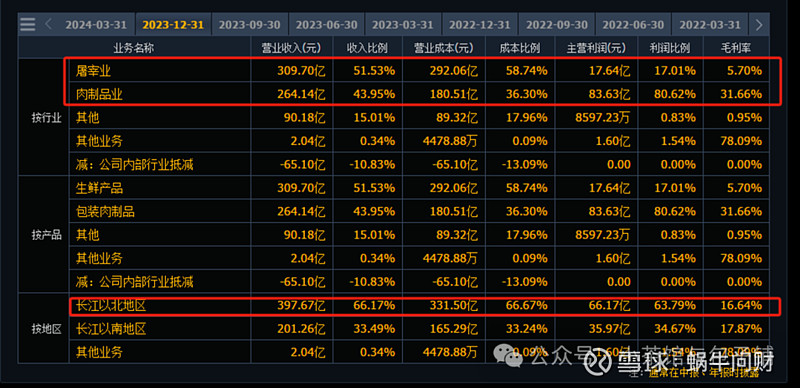

从利润构成来看,公司主要以肉制品为主、屠宰业为辅,其中肉制品毛利率达31.66%,公司主要销售地区以长江以北地区为主!

公司的代表产品如冷鲜猪肉产品、鸡肉等

也有各种火腿肠!

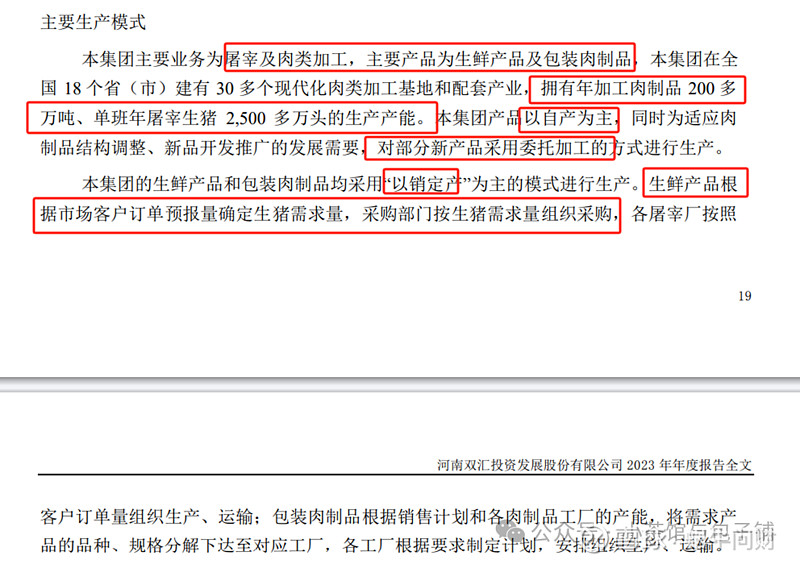

公司在2023年年报中提出,目前公司具备年加工肉制品200多w吨,单班年屠宰生猪2500多万头的生产能力,且以自产为主。生产经营模式主要为以销定产为主!

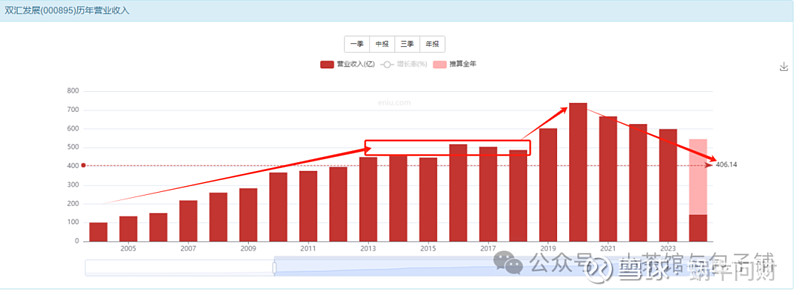

从公司的营业收入来看,公司在2013年之前呈现逐年增长的态势,典型的成长股!而2013~2023年之间,除2019~2020年上一轮史诗级猪周期导致猪肉价格暴涨以外,这10年营业收入基本保持不变,成为典型的价值股!

扣非净利润与营业收入增速趋同,最近10年基本在40~50亿之间!

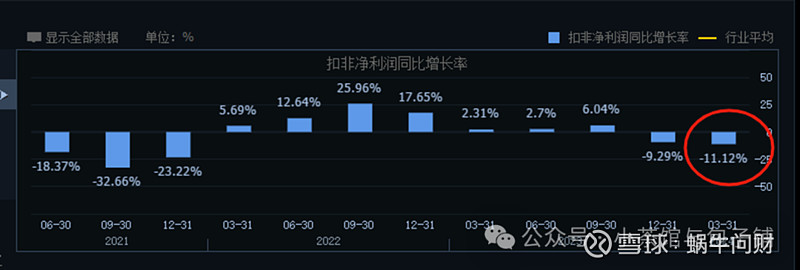

2024年Q1营业收入和净利润均呈现下滑态势,这与2024年Q1猪肉价格下行有关。而我们从之前的分析看出,2024年Q2猪肉价格已经迎来拐点,相信公司Q2的业绩会相对好一些!

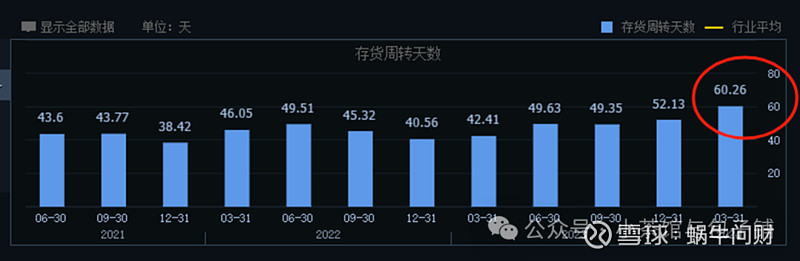

存货周转同比/环比变慢!

从上述定性的角度看双汇发展!

猪肉---典型的周期性行业,公司主要为屠宰加工类企业,除了卖猪肉赚钱,还可以赚加工费。因此,相对于其他生猪类企业,周期相对不是那么明显,但仍然存在!

从行业角度出发,猪肉价格在2024年Q2回升;猪料比在2023年Q4触底开始反弹;能繁母猪数量开始下滑。以上说明猪肉行业开始回暖,预计展开新一轮猪肉向上景气度!

从公司的业绩出发,目前仅发布了2024年Q1的业绩,刚好处于猪肉价格的底部。我们可以看到,无论从营收和利润出发,还是从周转率的角度出发,公司业绩均表现较差,尚未看到拐点!

因此,从保守的角度看,行业在2024年Q2出现拐点,公司业绩由于没有纰漏,可以等待2024年中报出来后,如果上述指标出现拐点,估值相对合理,再做建仓考虑。

公司近10年40~50亿利润!旱涝保收!

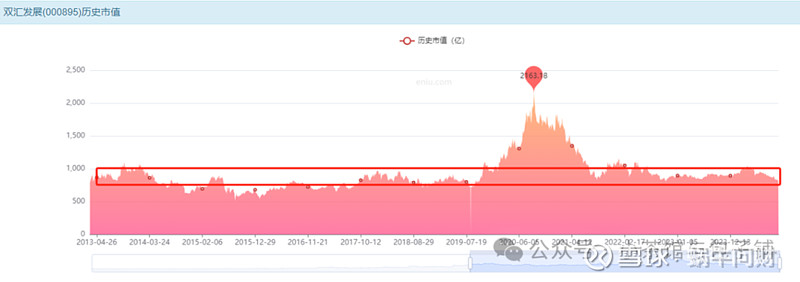

因此,给予20pe 对应800~1000亿为双汇发展的合理估值!

2024年Q1利润表分析

营业收入少了14亿!制造成本也少了14亿!

管理费用增加了!说明招人或者涨工资了

利息费用增加而利息收入大幅度减少!说明进行了贷款业务,存款少了!

有可能进行了扩张!

最终营业利润少了1.8亿,扣非少了1.5亿!核心在于利息收入和利息费用的变化!

募资,并在2023年进行产能扩张!十年来首次!只有龙头企业敢于逆周期投资!这里需要重点关注!产能扩张!量的逻辑!

那么可能双汇发展就会从价值股转为成长股!

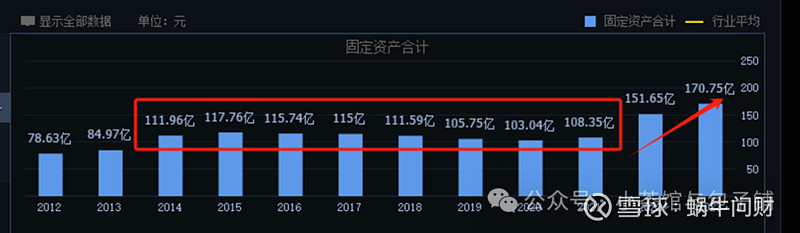

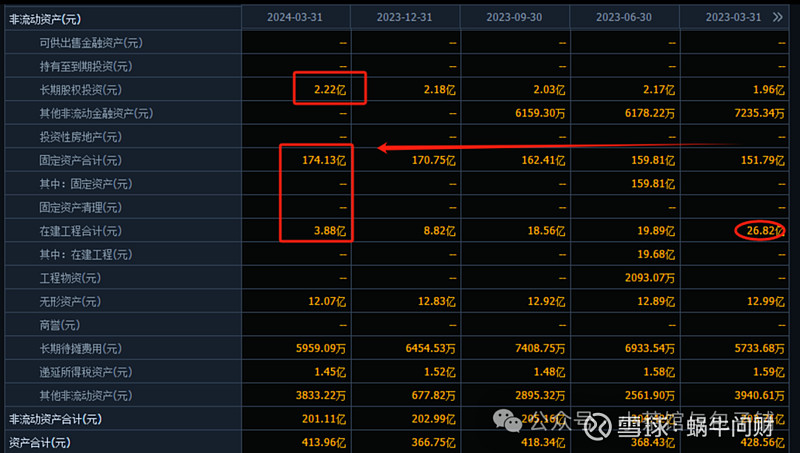

我们可以看到,公司的厂房设备等固定资产,2013~2021年基本保持不变,100亿左右!而公司2022年开始,固定资产不断提升,一旦上述生猪养殖、肉鸡产业开始释放产能,在建工程转固,叠加本轮猪周期,就会迎来量价齐升!

我们接下来看看公司的资产构成!

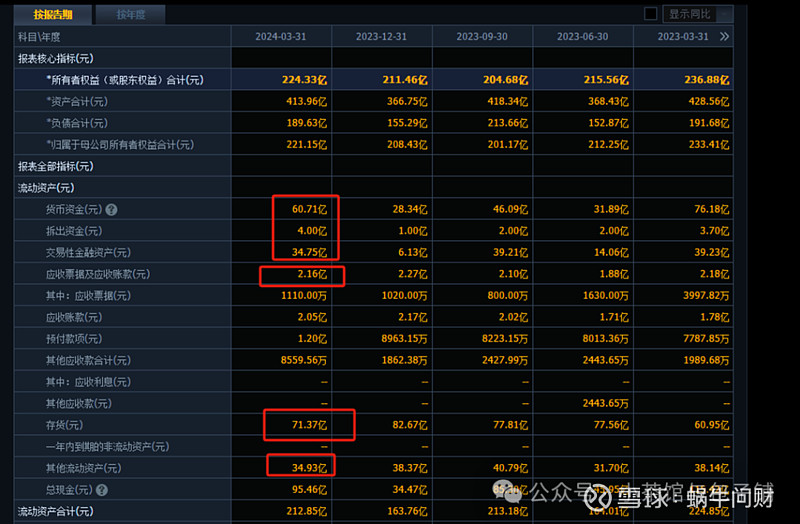

135亿现金!2亿白条!71亿存货!

交易性金融资产主要为银行存款!

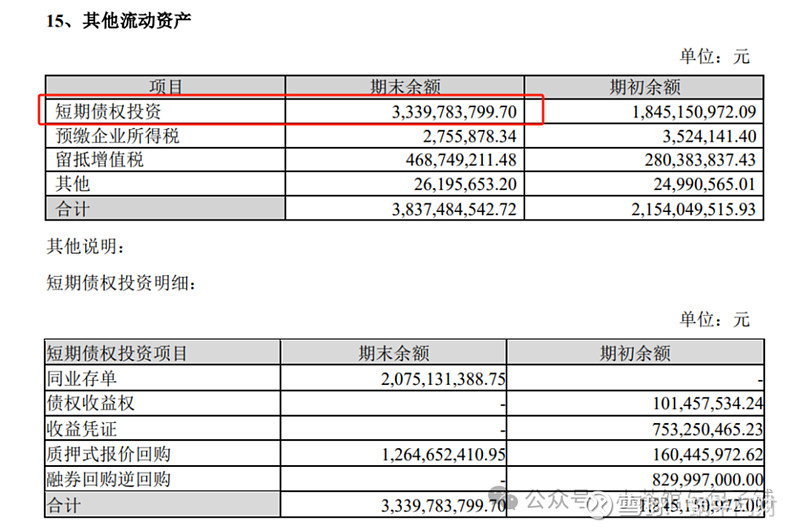

其他流动资产主要为短债投资!可以视为准现金!

2亿股权!178亿厂房!固定资产在增加!

厂房设备相对于上一轮猪周期扩张70%~80%!

109亿短贷!8亿长贷!42亿账款!

双汇发展资产端:135亿现金!2亿白条!71亿存货!2亿股权!178亿厂房!目前在快速扩产能!预计2024年~2025年产能释放!

负债端:109亿短贷!8亿长贷!42亿账款!合计159亿!

公司自由现金:-22亿!

净家底:229亿!

自由现金为负数的主要原因为扩产能+分红!目前累计融资716亿 分红573亿!

当前股息率约7%+

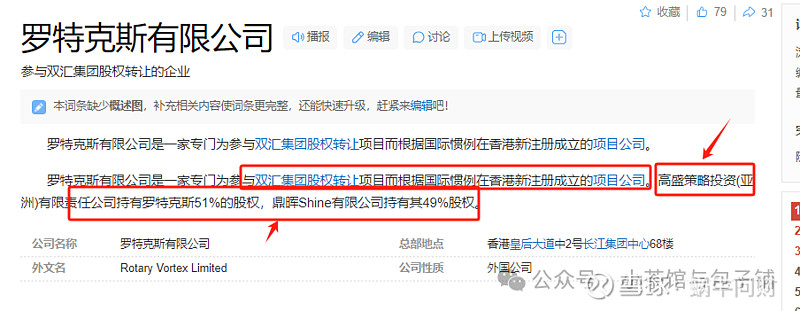

大笔分红的原因之一在于大股东占比过高,高达70%!且第一大股东是个老外!罗特克斯有限公司!

罗特克斯有限公司!实际为高盛和鼎晖控股!

很明显!高比例的分红,定然是被外国资本要求,不惜掏空上市公司的现金流,也要高比例的分红。

目前229亿的家底!每年40~50亿的利润!旱涝保收!

约17~22%ROE支撑3~4pb 对应约700~900亿市值!

最终结论:

利润支撑800~1000亿!

家底支撑700~900亿!

目前800亿的价格!相对合理!基本满足猪周期底部的价格了!

目前猪肉行情已经触底反弹,但业绩尚未体现在公司报表中,需要等待中报出来才能看到!

公司未来存在“量”和“价”齐升的可能!

因此保守的话,可以等待中报出来或者中报预告业绩上涨的消息出来,再做建仓考虑!