上海电气作为上海的老牌国企,体量大,涉及面广。但是其财务数据其实不太健康,直至到这次暴雷又更加的广为人知。

根据2020年度报告显示,公司净资产664亿,实现营业收入1365.4亿,实现税后归母净利润37.6亿。销售收现1414.8亿。其实但看这些数据,还都算可以。应收账款328亿,应收票据84.8亿,两者加起来超过400亿。也就是说营业收入的30%是应收账款,这说明一大部分销售收入当年是拿不到的。

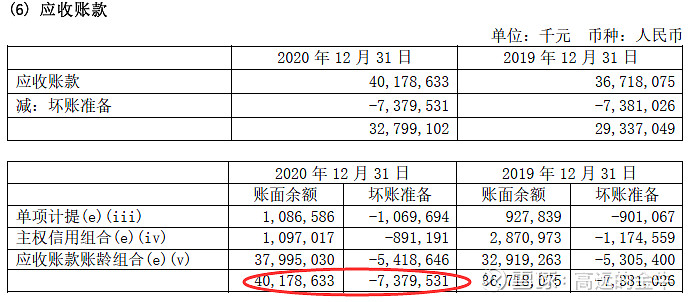

我们看财报附录:

可以看出截至2020年底,公司应收账款账面余额401.8亿,计提坏账准备73.8亿,401.8-73.8=328亿。也就是开头写的应收账款328亿,而且,在2019年底公司同样计提了坏账准备73.8亿,换句话说,会不会每年都会存在这种大额计提的情况?如果是,那就很可怕。

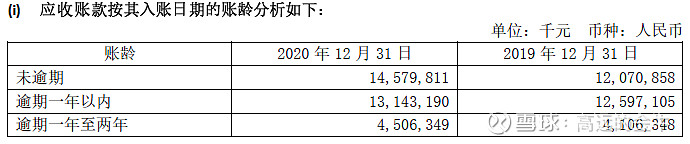

再看应收账款账龄,其中未逾期145.8亿,三年以内200.9亿,三年到五年27.7亿,五年以上27.4亿。账龄越长,收不回来的风险越大,所以这个应收账款里面包含的风险还是不小的,需要懂行的人仔细判断其收不回来的概率有多大。

不过这次暴雷的主角还不是应收账款,而是另外一项数据。我们看公告:

上海电气集团股份有限公司(以下简称“公司”)合并报表范围内的控股子公司上海电气通讯技术有限公司(以下简称“通讯公司”,公司持有40%的股权)应收账款普遍逾期,存在大额应收账款无法收回的风险。截至本公告日,通讯公司应收账款余额为86.72亿元,账面存货余额为22.30亿元,通讯公司在商业银行的借款余额为12.52亿元,公司向通讯公司提供的股东借款金额合计为77.66亿元,均存在重大损失风险。

这里面说明两个问题,一是合并报表里该子公司应收账款余额和上海电气相比,占比大约百分之十几,对母公司来讲并不太多;二是上海电气最担心的是自己投出去的77.66亿元无法收回。这才是最要命的。

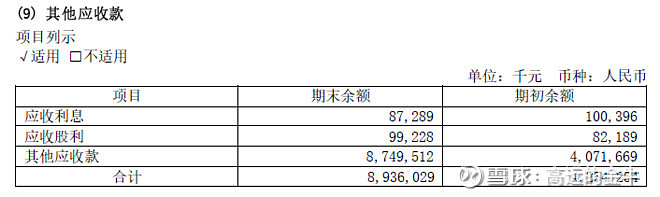

这部分钱体现在哪个科目里,老牛并不确定,其他有兴趣的可以深度挖掘。不过,在阅读财报时老牛发现“其他应收款”有89.4亿,数额比较大。管理规范的公司不会这么多的款项放在“其他应收款”这个科目里。

巴菲特曾说自己并不试图越过七尺高的栏,而是寻找那种能简单跨越的一尺栏杆。怎么寻找好的标的?排除法也是不错的,排除掉不好的,找到好的概率就会变大。小伙伴们一定要掌握一些财务知识,才能更好的进行理性投资。

欢迎小伙伴们一起讨论。