股票的收益由股价上涨和股息收益两部分构成。今天来分析一下迈瑞医疗的长期年化收益。

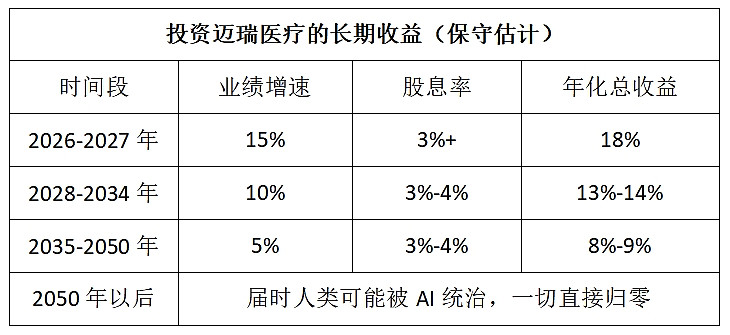

1. 保守估计,未来两三年(2025-2027年)迈瑞的年化收益是18%。因为其业绩年均增长15%(注1),再假设PE不变(注2),则股价每年上涨15%,再加上3%左右的股息率,则年化收益就是18%。

【注1】如下图,机构对迈瑞医疗2025-2027年预测净利润的平均值是128、147、169亿元。2026年同比增加14.84%,2027年同比增加14.97%。

【注2】目前迈瑞市值为2713亿元(2025-7-4),今年预期业绩为128亿元,故其动态PE为21.2倍。由于医疗行业成长性高,加上行业利空(药械集采、医疗反腐)逐渐消化,迈瑞本来应该享受更高的PE,但为保守起见,这里假设其PE不变,都是20倍出头。

2. 几年以后,比如2028年起,假设业绩增速会下滑到10%,但PE不变,而股息率为3%-4%,故年化收益仍有13%-14%。

3. 十年以后,比如2035年起,假设PE仍然有20倍出头(这个算保守了),而业绩增速是5%(略高于全球GDP增速),再加上股息率3%-4%,最后年化收益是8%-9%。

4. 在更遥远的未来,人类可能会被AI统治,届时一切归零。如果真是这样,且市场对此有所预期,则PE和股价会提前下降,用较长的时间缓慢归零。当然,我们没必要考虑太长远的事,只要未来十几二十年能回本就行。

以上就是迈瑞的长期收益。需要说明的是,年复合收益10%以上已经非常可观,因为复利的力量非常巨大。长期能做到这样的已经是高手了,大家千万别看不上。

重要问答:

1、未来PE(市盈率)是否会下降?能否长期维持在20倍出头?

一般来说,公司体量越大,业绩越难高速增长。可以想象,几年之后,迈瑞的业绩增速也将长期缓慢下滑,那PE是否下降呢?其实未必!因为整个GDP增速都放缓了,实体经济的投资回报率下降了,全社会的无风险收益率(如国债收益率)和基准利率(如Shibor,LPR)也下降了,那对股票的期望收益也会下降,所以即使业绩增速下滑,20倍出头的PE仍然可以接受。

考虑到中国和世界人口都将长期老龄化,医疗健康行业的成长将高于GDP,所以可以给予行业个股更高的PE。前面一直按20倍出头算,其实是很合理的,甚至可以说是保守的。

2、长期来看,比如从2030年起,迈瑞的业绩增速是多少?

先来看国内市场。

(1) 预计2030年以后,国内GDP增速还有4%。

(2) 考虑到人口将长期老龄化,医疗健康行业也将长期受益,故行业增速将高于GDP增速,比如至少有5%。

(3) 考虑到市场不断地优胜劣汰,行业集中度会提高,故像迈瑞这样的龙头,其营收增速一般又会超过行业增速。

(4) 最后,由于营收增加时,有很多成本是固定的,故业绩增速会高于营收增速。

综上,迈瑞业绩增速≥迈瑞营收增速≥医疗行业收入增速>GDP增速(4%)。按很保守的估计,迈瑞的国内业绩增速也将超过5%。

再来看海外市场。公司的海外业绩增速会高于国内。因为海外市场蛋糕更大,而迈瑞的海外市占率还很低,而其产品竞争力很强,可谓物美价廉(中国制造的优势),所以可以抢到更多蛋糕,营收增速也更快。这里保守按10%算。

再假设国内、国外平分秋色,则公司总的业绩增速就是:(5%+10%)÷2=7.5%。

注意,以上只是建立分析框架,旨在说明分析逻辑和计算步骤,具体数字请忽略。你可以按自己设的参数来算。

其实我的假设都是偏保守的,实际增速会高一些。别忘了,2024公司的海外营收占比就有44.7%,2025年预计突破50%,以后只会更高,而且公司的海外利润贡献也会更高,所以总业绩增速会远高于上面说的7.5%。

3、股息率如何计算?

股息率由PE和现金分红比例决定。假设PE是20,现金分红比例是60%,再假设业绩是1,则股价是20,分红是0.6,股息率是:0.6÷20=3%。

注意!现在迈瑞的分红比例都有65%以上。等公司进入成熟期后,按照惯例,分红比例还会提高,故股息率还会再高一些,因此年化总收益也会高一些。

4、关于估值波动和戴维斯双击

前面一直假设长期PE不变,但股价经常会提前或滞后反映业绩变化,而且认知分歧也会导致被高估或低估,所以股价和PE会有大幅波动。如果我们能判断是高估还是低估了,就能把握波动,从而赚到更多的钱。

比如,我认为现在迈瑞就是被低估的。它的PE应该由现在的21倍多提高到25倍,再加上业绩也会增长,其股价就会得到双重提高,也就是戴维斯双击。反过来,如果股价涨过头了,比如PE有35-40倍了,那就可以减仓甚至清仓,待股价回落后再买回来。这样可以获取更多收益。(注:你用PEG来算也可以)

最后,毫无疑问现在迈瑞是被低估的,但因为还有更低估的股票,比如药明康德,所以我先重仓药明,待两者PE差不多时,再慢慢切换到迈瑞上。