这是价值投资常识的第2144篇原创

11月4日的文章,点赞留言前三的股票分别是,五粮液,联影医疗,济川药业。

【五粮液】

五粮液,主营白酒,吧啦吧啦。

五粮液是很好的一只股票,市场已经有了充分的认知,高端白酒,茅台第

一,五粮液第二。

但是今年三季度,老二摊牌了,不装了,崩了。

第三季度单季,营收同比下滑53%,扣非净利润同比下滑66%。

老二这么搞,老三可就不困了,汾酒第三季度单季营收同比增长4%,扣非

净利润同比下滑1.6%。

从浓香阵营看,老大是五粮液,老二是汾酒,表现可好多了,第三季度单季,营收同比下滑10%,扣非同比下滑13%。

所以这段时间以来,汾酒和老窖的股价表现,都比五粮液好得多。

我估计,截至目前,没有业绩崩盘的白酒,都会崩。

因为龙头茅台都零增长,要知道经销商卖飞天还是有利润的,都这个胎气,那别的酒企不崩才不对。

并且很多酒企疫情以来,业绩很好,这不现实,肯定压货巨多。

实际上这种情况市场已经预期了。

逻辑很简单,白酒的股价从2021年跌到现在,2021年-2024年,茅台,汾酒,五粮液,老窖,业绩都是较高增速的。

所以结论是,2021年至今,白酒股价的下跌,不仅仅是杀估值,本身就在预期暴雷的时刻。

所以我们会看到,暴雷之后,白酒股价也就那样。

五粮液目前的市值,扣除账面现金再算PE,依旧很便宜。

2025年的利润最少拿出200亿分红,目前的市值对应股息率,4.4%。

高端白酒的商业模式已经是顶级的,长期拿着顶级商业模式的企业大概率是不会错的,所以五粮液的长期价值是很高的。

经济总会复苏,内需迟早回暖,这是确定性的,只不过时间缓慢。

所以目前的五粮液,有长期配置价值。

还有就是白酒已经跌了四年半,短期别指望上涨,但预期的悲观已经很充分了。

【联影医疗】

联影医疗,主营医学影像诊断设备及放射治疗设备。

联影的优势是研发,迈瑞是并购。

联影的研发实力极强,在东大主要大型医疗设备被国外垄断的情况下,攻克了很多技术难关。

具体可以在【价值投资常识】,私信联影医疗,可以看到。

由于联影,迈瑞,生产的医疗设备太便宜了,引发欧盟限制,因为欧盟本土企业打不过。

单从这个角度看,联影医疗的前景是星辰大海,全球的医疗设备市场增量都有竞争力。

业绩的确如此,炸裂增长。

但是优质企业,尤其是成长期优质企业,好的买入机会不多,多数时间都太贵。

联影医疗作为成长股,更适合看PS,但缺乏对比标的,且上市时间短,相对估值也没法使用。

看PE,目前71倍PE,肯定配得上今年的业绩增速。

但这种PE起码要未来三年,50%的复合业绩增速才能配得上。

所以,联影医疗是非常好的企业,但价格缺乏性价比,目前估值较贵。

【济川药业】

济川药业,主营78%的重要,19%的西药。

2024年数据,销售费用29.5亿,研发费用4.5亿,显然这是一家销售主导的药企。

今年业绩很不好,三季度营收同比下滑32%,扣非同比下滑49%。

业绩下滑这么多,主因是拳头产品,蒲地蓝消炎口服液,小儿感冒宁糖浆、柴黄清热颗粒等产品,被多地医保目录清退。

我估计这个趋势会继续下去,对销售的影响是巨大的。

实际上这个事几年前就发生了,2018年年底,蒲地蓝消炎口服液迎来严监管。

国家药监局发布有关修改蒲地蓝消炎制剂(片剂、胶囊剂、口服液)处方药说明书的公告,增加了恶心、呕吐、腹胀、腹痛、腹泻、乏力、头晕等;皮疹、瘙痒过敏等不良反应,明确指出孕妇和过敏体质儿童、脾胃虚寒者慎用。

此后就慢慢被医保目录清退,这是不可逆的趋势。

济川药业的应对方式是,买生长激素产品的代理权,销售生长激素。

但这不是个好赛道,国内市场激素的使用量远远高于欧美,过度了。

换个说法,济川药业不会走研发路线,还是会走销售路线,所以思路就是在打造一个爆款。

我认为难度是极高的。

因为药物的本质就是,创新药,效果好,专利保护,卖高价,医生推荐。

哪有卖爆款中药的逻辑啊。

所以济川药业大概率会走长期业绩下滑的趋势。

最后看看估值。

很多人看软件,股息率8.3%,很高啊,这个要自己算一下,软件上的一般不准。

济川药业2024年提高了分红率,76%。

假设今年也是76%的分红率,我估计今年净利润也就15亿,对应股息率是5%。

5%的股息率不算高,结合长期趋势,还不是白酒,中国移动这些老登呢。

再看看PE。

目前市值减去账面现金再除以15亿净利润,是8倍PE。

历史低估是2021年8月,129亿市值,账面现金49亿,利润17亿,pe4.7倍。

所以目前也不是最低。

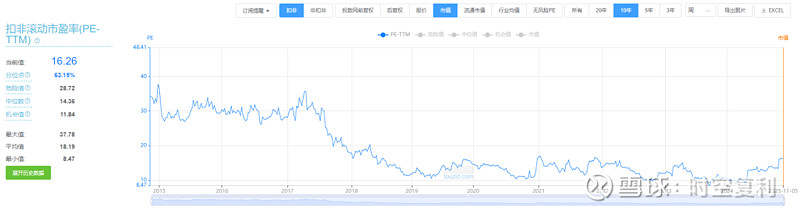

不减去现金的历史PE,相对估值也是这个逻辑:

历史最低8.5倍,目前16倍。

所以目前的济川药业,还是贵了。

蓝筹股,没有业绩增长,利润下滑,那可真是狗都不理。

而济川药业缺乏长期增长,或者利润反转的可能性。

所以保守是稳妥的。