在“夕阳行业”的大背景下(国内下游服装行业前两年大幅衰退,国外市场11-12年同样不景气,棉价内外差大幅攀升,人民币去年持续升值),鲁泰2013年却交出了一份靓丽的年报,业绩超过所有机构的预期,完美的诠释了沙漠之花的特点。公司13年实现营收64.78亿元,营业利润11.70亿元,营收同比+9.78%(相比前三季度增速下滑是因为12年四季度的基数高,看四季度的营收环比增加了16.57%,可以说是非常漂亮的四季度),净利同比+41.2%,环比+24.3%,净利同增显著快于收入缘于毛利率同比提升近4%及期间费用率同降1.1%。

经营情况简单说就是:原材料成本虽上升,公司依然控制生产成本大幅下降,同时费用下降,整体毛利继续上升(在13年国内外长绒棉价差最高时达5000元/吨且人民币大幅升值的背景下完成这样的成绩),资产负债表、现金流表同样优秀,营收、库存等保持良好,短期负债下降、现金增加。

详细的看:

1.收入:分产品看,面料收入同比增长8.93%,销量同比增长12.5%,面料平均销售价格微幅下降。衬衫销量同比下滑-1.51%,收入同比下降0.59%。棉花销售1.79万吨,同比增长135.24%,主要原因是新疆鲁泰销售收储棉增长所致。随着需求的回暖以及国内外棉价差缩小,公司面料产品毛利率大幅提升5.43个百分点至31.49%是提升总体毛利率的主要原因。分市场看,出口业务增速达到6.0%,主要受益于东南亚市场的较快增长(19%),欧美日韩市场下滑明显,但随着欧美经济逐步回暖,同时人民币有贬值的预期,有助于出口业务的增长。

2.成本:得益于年初锁定了全年用棉成本,公司面料销售毛利率同升5.4%至31.5%,并带动综合毛利率同升近4%至30.8%。本期公司推进鲁泰精益化生产方式(LTPS),取得一定成效,全年除工资成本略有上升外,其他多项费用呈现下降,期间费用率同降1.1%至12.1%,其中三费率均有不同程度下降:销售费用率和管理费用率和财务费用率分别下移0.32%、0.44%和0.35%。

3.财务状况:短期负债下降,现金增加。公司库存同比下降2%,存货周转天数下降6天至133.7天,应收账款同比增长23%,应收账款周转天数微增1天至14.1天,主要是订单增加较多尚未收回。经营性现金流14.5亿高于净利润,经营性活动现金流净额占收入比重保持0.22水平,销售商品收到的现金占收入比重保持在1左右。总体资产结构较为健康。

4.订单和产能:订单饱满、产能扩张。目前公司面料和衬衫订单排期均至6月份,接单顺利。预计新增1000万米色织布项目将于2014年投产,届时色织布总产能将增至约1.94亿米,对色织布销量提升构成拉动。2013年末至今长绒棉价格上涨而后趋稳,公司订单价格环比提升、且持续保持可用约6个月棉花原料库存,故判断低价原料库存带来毛利率提升的效益可持续至2014年二季度,上半年业绩基本被锁定,预计净利增幅望超20%(其中一季度望超30%)。产能方面,预计色织布二期的1000万米产能将于年末投产,明年将全部投入完毕;同时23万纱锭和3.5万锭倍捻项目也有望于今年投产;同时公司对柬埔寨项目增资1200万美元,设计产能300万件,计划明年三季度投产。这一系列的产能陆续投放,特别是低人工成本的海外产能的投放,有望成为驱动公司业绩的新增长动力。

5.棉价:预计长绒棉价格短中期将较稳定。2013年末曾经历一波上涨,目前较为稳定。今年棉花直补政策望在新疆率先试点,也将覆盖长绒棉,可能对棉农的种棉积极性略有提振。另,棉花抛储价格或下调,从棉纺业内部人士获悉,国内棉价将降,国储棉棉竞拍底价有望调整至17000多元每吨(标准级),同时实行每购买4吨国储棉搭送1吨进口配额指标政策。新抛储政策如实行,将大幅缩减国内外棉价差,棉花成本占棉纺织总成本7成左右,原料成本下降将长期利于棉纺企业国际竞争力、盈利水平提升。但短期意味棉纺企业现有棉花库存贬值,棉纱等制成品价格承压。国储棉目前实行的抛储政策为,18000元每吨竞拍底价,同时不搭送进口配额指标。新的国储棉抛储政策将大幅降低国内棉价。目前,一吨棉花进口配额指标“黑市”价格达到4000元左右。折算以后,新政意味国储棉实际价格将下调至16000多元每吨。

6.股东人数:13年减少10%以上,大股东鲁城集团继续高位(9.9元)增持,惠理旗下基金大幅进入B股,已过举牌线。而与此同时,国内基金却在十大股东全部消失,因此十大股东几乎已经被外资占领。

7.股权激励:公司2013年扣非净利润较2010年增长39%,已达到股权激励的要求净利润增长30%的解锁条件,2011年限制性股票的授予价格为5.03元/股。

风险提示:1.棉价大幅波动致公司库存管理难度加大;2.海外经济疲软背景下,企业提价能力趋弱;3.人民币持续升值降低企业价格比较优势。

公司作为色织布领域的全球龙头企业,属于典型的行业隐形焕军企业,且在夕阳行业的大背景下,保持了优秀的管理能力和研发能力,全产业链一体化的竞争优势明显,具有较强的定价能力和抗风险能力,不愧为沙漠之花的称号。未来几年看点在于:外部经济环境改善,海外需求复苏,汇率升值负面影响削弱,棉花政策的调整,中外棉价差的缩小,公司新一轮的产能释放,同时,色纺环节污染较为严重,随着环保要求的提升,行业产能将进一步向大企业集中。

相关链接:

1.三季报跟踪:网页链接

2.半年报跟踪:网页链接

3.鲁泰历史数据分析——优质好公司:网页链接

——————————————————————————————————

二、复星医药:跨入百亿收入行列,产业链进一步完善,医药巨头身影逐渐浮现。

一、年报解读:

复星医药2013年公司实现营业收入100亿元,同比增长36.18%;归属于上市公司股东的净利润20.27亿元,同比增长29.61%;扣非后净利润10.26亿,增长19%。其中:四季度单季实现收入29.26亿,增长50%,净利润6.38亿,增长36%;扣非后净利润2.55亿,增长14%。业绩高于市场普遍的预期。公司扣非后净利润保持较快增长,医药主业核心价值在报表中得到进一步体现。公司2013年投资收益21.4亿元,其中国药控股利润贡献约6.8亿元,联合营公司贡献利润7.7亿元。

公司营业收入的增长主要系制药业务、医学诊断及医疗器械的制造业务的销售增长,以及新购并企业的业务贡献。净利增长主要是由于核心业务保持稳定增长;公司投资的国药控股于2013年4月完成H股配售,稀释部分股权按视同出售确认收益。国药控股本次H股配售完成后,公司对其投资比例从32.05%稀释至29.98%,稀释部分股权按照视同出售确认收益影响利润总额59496万元、税后净利润44,622万元;出售同济堂药业确认出售收益影响利润总额51953万元、税后净利润41360万元。

报告期内,整体毛利率提升0.77个百分点至44.6%,费用率下降3.3个百分点至36.5%,三项费用率均有所下降,其中销售费用率下降2.16个百分点,管理费用率下降0.03个百分点,财务费用率下降1.2个百分点。现金流好转:经营活动产生现金流净额10.12亿,同比增长52%,大幅继续改善。公司不断加大研发投入,2013年研发支出5亿元,同比增长35%,占营业收入比重约5%。公司在研品种储备丰富约100多个,现有4个单抗品种申报临床,产品线持续壮大。2013年,公司共有15种制剂单品或系列销售过亿元,其中优帝尔、青蒿琥酯系列和摩罗丹产品为首次过亿,奥德金、阿拓莫兰年销售额均超过5亿元。

二、此前没有详细的看好逻辑,年报时总结一下:

复星医药的经营模式是股权投资(PE)+医药企业的模式,即控股+参股,这几年的复星团队的频繁资本运作,使得公司已经初步形成一个医药巨头的雏形,其产业链包括:研发、医药工业、医药商业、医疗器械、医疗服务等。

1.医疗服务:并表医院由3家上升至5家,医疗服务收入占比由3%提升至2013年的4.8%。公司2009年开始涉足医疗服务行业,2013年医疗服务板块收入4.8亿,去年新增2家并表医院使得收入同比增长197%,毛利率减少3.4至25.5%。在国家高度市场化推进公立医院改革的背景下,公司继续加快收购步伐,加速成长为“中国的HCA”:①公司通过参与私有化美中互利控股美中互利获得高端民营连锁医院和睦家。美中互利旗下和睦家医院,已形成高端医疗服务领先品牌,和睦家上海、北京医院均是和当地知名公立医院股权合作,并建立卫星诊所,通过JCI打造高端妇儿、特色专科,模式逐渐成熟未来可复制性强。②收购佛山市禅城区中心医院,该院是佛山市最大的三甲医院,正在兴建高端医疗区和老年医学区,未来增长值得期待。另外,除了和睦家(高端医疗)、佛山禅城医院(三甲)外,公司旗下还有4加医院:宿迁仲吾医院、岳阳广济医院、济民肿瘤医院和广州南洋肿瘤医院。公司医疗服务通过并购整合作为重点发展方向,已基本形成沿海发达城市高端医疗、二三线城市专科和综合医院相结合的业务布局。医院并购已经形成管理上原有医院管理层持有股权,医院标的定位形成区域医联体 优势高端妇儿、肿瘤专科资源共享模式,已经收购的医院收购后改善明显形成较好宣传效果利好公司后续收购。公司计划2015年有望达到1万张床位,测算收入有望达到19.5亿元,有望成为国内领先的高端医疗产业集团。预计2013年医疗服务板块收入和利润较2012年翻番。

2.医药工业:医药工业定位创新药和首仿药,内生增长和外延扩张同时进行,目标做中国的Tiva。公司在新陈代谢、心血管、神经系统、血液系统和抗感染等领域均有布局,研发聚焦核心领域,产品管线清晰。核心大品种产品自身壁垒较高竞争格局较好,自身内生性增长态势明确。2012年医药工业收入达到46.6亿元,在公司收入占比提高到63%。2013年收入65.45亿元,同比增长40%;毛利率52.11%,同比减少2个百分点,主要由于毛利率较低的新生源原料药业务快速增长拉低所致。根据过去医药工业平均近30%的增速,未来几年公司的收入增速会保持在25%左右,公司医药平台整合一直进行中,重庆药友、江苏万邦两大GSP平台有望成为公司产品营销整合平台,未来外延并购和内生增长提升收入,内部整合提升盈利能力。看好单抗、小分子靶向药物平台,目前已有三个单抗品种申报临床,三个单抗品种完成细胞株构建和筛选,一个小分子药物申报临床。

3.医药商业:医药商业2013年收入14.5亿元,增长5%,“南复美、北金象”继续保持区域市场领先。大背景为民营资本允许进入医药商业,公司和央企背景的企业国药合作(战略性持股29.9%的国药控股),并借助资本的力量实现医药商业的快速发展,2012年公司在30个省份设有51个分销中心,能够覆盖我国94.42%的三级医院,市场份额约为17%。国药控股在国内医药商业市场的绝对领导地位不可撼动,未来增长确定性很高,预计2013至2015年,国控复合增速保持20%左右。国控已经并将继续与公司的医药工业形成强大的协同效应。

4.医学诊断与医疗器械:收入14.1亿,同比增长33.7%,毛利率提升5.2个百分点至47.9%。目前复星医药医疗器械板块拥有长征医学、复星医学、安吉创能、中生北控(参股)、复盛医药、复坤医药等多个医疗器械公司。2013年4月公司收购收购AlmaLasersLtd.股权完成了从医疗器械的代理向研发制造的转变。

5.精准眼光、超强资源整合能力应给予高溢价。公司紧跟国家政策前沿,能做到把握各个时期最有价值的产业投资机会。2002-2006年,参与国有企业重组;2005-2010年,参与医药行业PE;2009至今,并购整合医药企业及医疗服务机构。同时,公司在长期医药产业投资中逐渐积累起的经验,包括挑选企业、药品品种以及收购后管理、整合的经验,在2010年后逐渐进入显效期。我们相信,依据公司的既往并购整合业绩,公司将最大程度的享受深化医改红利。

三、估值

目前阶段港股和A股价格几乎同步。此前公司2013年9月28日推出股权激励方案,要求2013~2015年扣非后净利润增速分别不低于16.1%、25%、24.8%,于是拍脑袋保守预测2014/15年的每股收益为1元和1.2元,对应2014/15年市盈率为21倍和17倍。估值中枢的价格为25元,对应2014/15年市盈率分别为25倍和20倍。

作为多元化的创投类属性的医药公司,市场一直是给复星一定的折价,但随着时间的推移,公司已过了原始积累阶段,逐渐进入医药工业和医疗服务时代。市场会进一步认可郭广昌团队,看好公司核心业务板块的内生增长和外延扩张,尤其是医药工业和医疗服务板块的迅速壮大。公司极有可能成为中国医药行业的巨头公司。我个人认为郭广昌为首的复星集团具有成为中国伯克希尔哈撒韦公司的潜力,其精准眼光和超强的资源整合能力应该给出溢价。

四、风险提示

1.公司属性决定了有很强的融资诉求;2.产业链拉升过长带来的治理问题;3.参股上市公司的股价波动;4.医药行业系统性风险:药品降价、药品质量、医疗事故等

附录1 核心品种:

1、中枢神经系统疾病治疗领域:启维(富马酸喹硫平片)原料药和中间体:氨甲环酸

2、心血管系统疾病治疗领域:肝素系列制剂、心先安(注射用环磷腺苷葡胺)、可元(羟苯磺酸钙)、邦坦(替米沙坦片)、邦之(匹伐他汀)、优帝尔(前列地尔干乳);

3、中枢神经系统疾病治疗领域:奥德金(小牛血清去蛋白注射液);启维(富马酸喹硫平片)

4、血液系统疾病治疗领域:邦亭(注射用白眉蛇毒血凝酶);

5、 新陈代谢及消化道疾病治疗领域:阿拓莫兰系列、万苏平(格列美脲片)、动物胰岛素及其制剂、重组人促红细胞生长素(怡宝)、复方芦荟胶囊、摩罗丹;

6、抗感染疾病治疗领域:抗结核组合药、青蒿琥酯系列、悉畅(头孢美唑制剂)、炎琥宁(沙多利卡);

7、原料药和中间体:氨基酸系列、盐酸克林霉素、氨甲环酸;

8、医疗美容设备:激光医疗美容设备。

附录2 研发产品:

复星是“仿创结合”的药品研发团队,在4个主要的研发平台中,重庆医工院主要从事仿创结合的药物研发;上海星泰主要从事缓控释和吸入给药技术的研发;重庆复创主要从事化学小分子创新药研发;复宏汉霖主要从事生物大分子药物研发。其中,重庆复创、复宏汉霖和上海星泰分别在美国成立了研发机构。截至2013年底,公司在研新药项目及疫苗项目119项;已有5个单克隆抗体产品完成高表达生产细胞株的构建和筛选,其中4个单克隆抗体产品(5个适应症)已向国家食品药品监督管理局提交临床申请;1项小分子化学创新药物获得临床试验批件。2013年,优立通原料和制剂获得生产批件及新药证书;恩替卡韦原料获得生产批件;重庆医工院获得溴甲基纳曲酮注射液国内首仿临床批件;重庆医工院采用骨架释药技术,在全球首创了“雷沙吉兰透皮贴剂”新剂型,并经国家食品药品监督管理局审批获得临床批件;桂林南药的注射用青蒿琥酯三联针新包装于2013年2月顺利通过WHO-PQ认证。2013年公司制药板块共申请专利共计72项。

附录3 收购:

复星医药此前(2月17日)公告收购和睦家医院,复星医药全资子公司以不超过19374万美元以及所持有的美中互利共计315.7163万股A类股票参与美中互利私有化交易。私有化交易完成后,公司将通过控股子公司以不超过4500万美元受让ChindexMedicalLimited(CML)30%股权。医疗服务领域布局进一步完善。 公司持有美中互利股权由17.45%增至48.65%,美中互利旗下和睦家医院是国内高端民营医院龙头,近年扩张迅速,医院和诊所网络已覆盖北京、上海和广州,此次私有化交易将加速和睦家在国内的高端医疗网点布局。本次投资从短期财务指标业绩贡献不大(美中互利2012年收入1.5亿美金、利润409万美金),但有利公司长期在医疗服务领域的战略布局。随着增资和睦家具有进一步扩张的基础,公司成为其第一大股东,也能更大的分享未来收益。CML股权转让有利于加速医疗器械业务的发展。

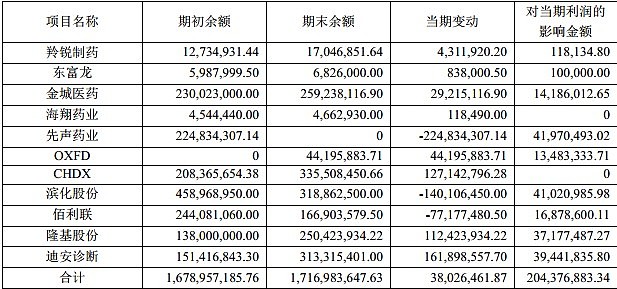

附录4 旗下股权对利润的影响:

———————————————————————————————————

三、通化东宝:产品线发展符合预期,期待合理买点出现

原作:@英科睿资鹰 、@杨家翔 本人略有改动。

1.经营数据:

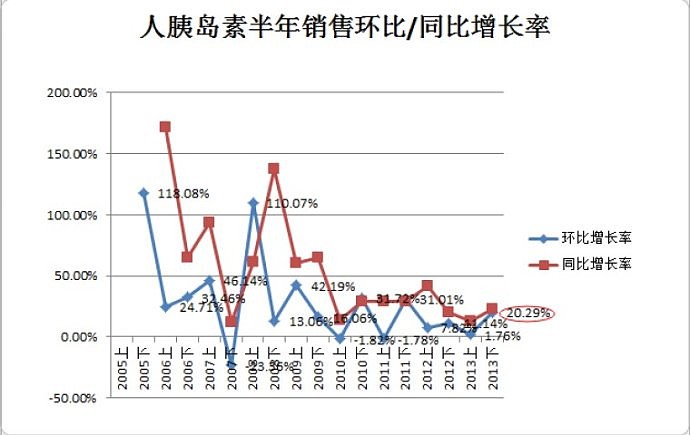

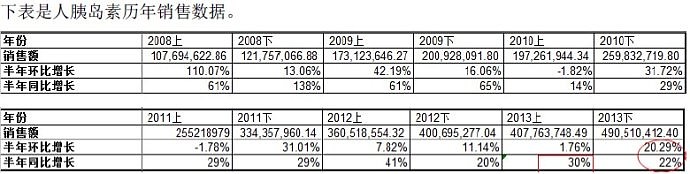

(1)13年胰岛素销售8.98亿,比12年的7.61亿增长18%(低于市场预期),毛利率为82.52%,同比增9.89个百分点。

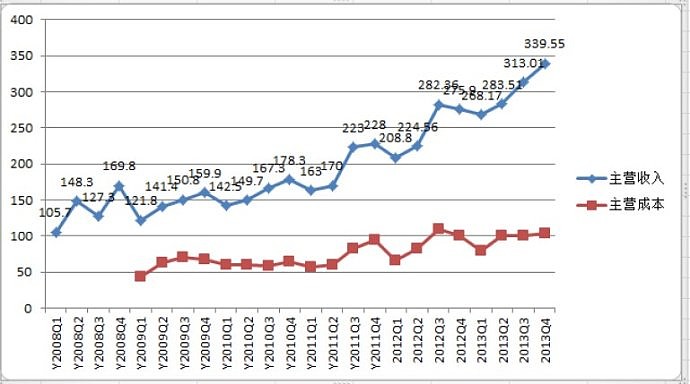

注:年报披露的胰岛素全年销售增长18.01%有误。根据2013年半年报披露,2012年上半年“重组人胰岛素笔和针”营业收入为47,137,867.69元,营业成本62,328,975.51元。而2012年年报披露的“重组人胰岛素笔和针”营业收入只有25,030,954.19,营业成本31,033,928.97,显然2012年的年报“重组人胰岛素笔和针”的营业收入没有把上半年的数据包含进去。也就是2012年胰岛素7.6亿的销售收入需要再减去4700万才是2012年胰岛素真实的销售收入。图1:

(2)经营现金流为净流入2.2亿元,同比增加13.76%;

(3)全年研发费用为6241万元,其中费用化4622万元,资本化仅为1619万元;(这是第四季度利润被吞噬的原因之一,为什么这么干?股权激励,你懂的)

(4)公司全部员工1988人,其中销售人员774人,技术560人;而同期生产人员继续缩减553人,行政人员大幅缩减103人。

(5)综合毛利率继续同比增加 4.03个百分点,达到68%。胰岛素毛利率升至82.52%的新高。三项费用率占比为49.98%,低于2012年的51.17%(但销售费用率继续攀升)。

图2:

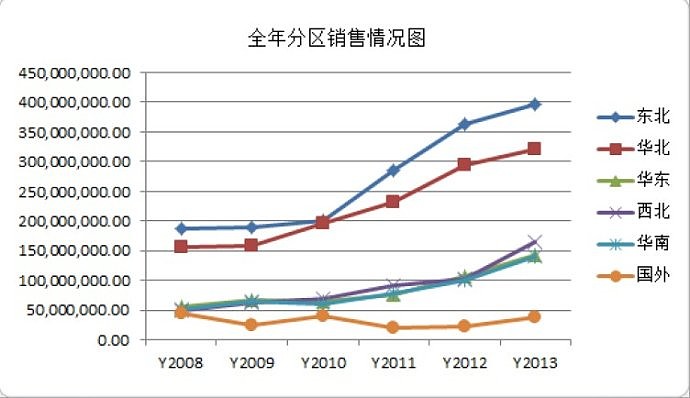

(6)13年胰岛素增长最快的地方是西北(增60%)和国外(增63%);目前产品完成了世界上40 多个国家的现场检查,已完成注册并出口波兰、白俄罗斯等18个国家,广泛应用于临床治疗;

图3:

(7)2014年,公司力争实现营业收入14.5亿元;

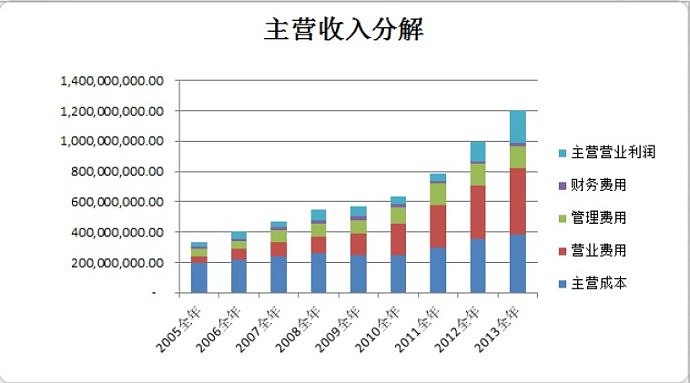

图4、5:

2.新药研发:

·公司于2011年开始4种胰岛素类似物的研究,包括甘精胰岛素(商品名:长舒霖)、门冬胰岛素(商品名:锐舒霖)、地特胰岛素(商品名:平舒霖)、赖脯胰岛素(商品名:速舒霖),共计20个规格,已经完成了全部的生产工艺研究。

·公司已开发12种胰岛素制剂,其中甘舒霖40R为国内独家并已拿到生产批件;

·浓缩镇脑宁片完成了临床前研究,并已申报了临床,现正在国家审评中心审评中。

·口服降糖药物开发方面,已完成仿制药瑞格列奈及片、仿制药瑞格列奈二甲双胍复方片的申报生产前的研究,并已完成注册受理工作;仿制药维格列汀及片的试制工作正在进行中。

3.厦门特宝:

Y型PEG化重组人干扰素α2b注射液(Ⅰ类),2013年1月启动慢性乙型肝炎的Ⅲ期临床研究,完成慢性丙型肝炎(基因2、3型)的Ⅲ期临床研究,2013年12月递交新药生产申请。 Y型PEG化重组人干扰素α2b注射液(Ⅰ类),2014年继续开展相关Ⅲ期临床研究。 Y型PEG化重组人粒细胞刺激因子注射液(Ⅰ类),在开展II期临床研究;

Y型PEG化重组人生长激素注射液(Ⅰ类)在开展II期临床研究;Y型PEG化重组人干扰素α2a注射液(Ⅰ类)在开展II期临床研究。

通化东宝和上海众合医药科技股份有限公司全资子公司江苏众合生物医药科技有限公司合作开发GLP-1融合蛋白生物仿制药。

4.产品认证:

重组人胰岛素生产基地通过国家新版GMP认证;重组人胰岛素原料药生产基地通过欧盟GMP认证;目前人胰岛素注射液欧盟注册的临床申请已经获得批准,制定完成试验方案后,进入临床试验研究;年产重组人胰岛素注射液12,600万支的三期工程进展情况:重组人胰岛素注射液三期工程在有序推进。已完成全部土建及内装工作,设备安装调试工作即将完成,目前正在进行相关设备验证及试生产工作,力争2014年上半年度进行GMP验收工作。

5.核心竞争力:

目前全球重组人胰岛素原料药的年需求量约为10 吨,我国是世界第一糖尿病发病大国。国内重组人胰岛素市场长期被国外所垄断,原因在于生产技术停留在中试规模,难以突破吨级技术,国际竞争力弱。历经10 年攻关,东宝攻克了产能、产率、生产时间等产业化技术难题,建成了年产3000 公斤的吨级胰岛素原料药生产线,其工艺步骤更少、收率更高、产品质量更高,技术达国际先进水平。公司生产的人胰岛素产品完全没有动物源,其蛋白质一级结构中,不含有C肽,保证了产品的安全性。介此,我国成为世界上第三个可以工业化生产胰岛素原料药的国家,打破了国外企业对市场的垄断。

另外:公司仍将继续深耕胰岛素基层市场,通过各种配套活动把“蒲公英行动”的影响向外延伸,保证基层市场健康持续的增长;

6.股权激励事项年报中并未提及。十大股东基本没有变化,增增减减幅度不大。

7.个人再说几句:关于通化东宝的买点问题。对通化东宝这样的企业,未来的高成长确定性是非常高的,根据糖尿病的市场和企业的竞争格局可以计算出一个大致的成长空间,但无法确定准确的市值空间,所以无法通过定量的计算好价格的区间,而根据成长性不难判断目前的价格不算“胖子”,但也不能算“瘦”,所以问题来了,到底是40PE合理还是30PE合理?或者看市值到底多少合理?这个答案只能依靠技术分析,还记得几个月我发过12是买点的那张图吗(当时从基本面和新增社保外资的成本看,没认为股价能看到12)。

怎么看这张图?1.看趋势变化的判断,不是简简单单的看上升通道的形成,很显然通化东宝在突破12之后就是新高,这就是趋势发生了彻底的变化;2.对量价变化的判断,成交量和价格变化结合的判断,通化东宝在突破后曾有一日盘中的大跌,几乎跌停,且当天的成交量也放得很大,如果基本面没有出现的问题,且大跌没有跌破前期突破的高点12块,那么此时根据经验就可以判断,这里的放量的大跌是一场大清洗,清洗的对象是追突破后的纯赌博技术盘,也可以判断接盘的是前期建仓的资金,在打压后再度大进场,12块也是其成本线。

相关链接:医药行业的快消品——国内胰岛素龙头通化东宝:网页链接

——————————————————————————————————

欢迎加入易初公司微信平台获取更多、更新的资讯。微信平台以价值投资、成长投资、趋势投资为主,意在传播投资理念,解读行业发展,剖析个股资讯,发掘优秀公司,寻找低估价格。

微信号:yichutouzi

二维码: