这票都没人看啊,买了半年没动静,那让我先来吹一波

一、Business

满帮是整车货运市场的滴滴,主要通过app线上撮合发货人(货主/企业)与卡车司机之间的货运需求,然后从中收取会员费与佣金等费用。

满帮的收入主要来源于4块:

1、Freight listing service:货主购买的会员费。不同等级的会员可以发不同数量的货运订单。分为1688/688,最近多了288。最高档1688/年,可以累计发2千多单,基本都是黄牛;不买会员的话,一个月也可以发1-2单,主要针对小微企业。

2、Freight brokerage service:实际上是贴票业务。以前,大部分个人司机接单后,很难给货主提供发票。所以货主要发票的话,司机就要挂靠在货代/车队的公司上,这些公司代开发票,不过会收9%以上的税点。满帮在这里其实就是一个挂靠的公司,为司机代开发票,先向货主抽取一点费用,然后(这里比较关键),再从地方政府获得大约一半的税率反点。

这种模式有一点绕,之前J Capital做空报告也是抓着这一点说事。这种模式其实是一种三赢,司机能给企业发票了,政府能比以前收取到更多的税费,满帮也能从中赚一部分钱。至于怎么记账可以看下图或者财报。

3、Transaction commission:就是按订单额抽佣

4、Value-added services:各种对司机的增值服务,其中最主要的是给司机的小额贷款业务,此外还有各种保险、油卡、保养等等。

二、行业

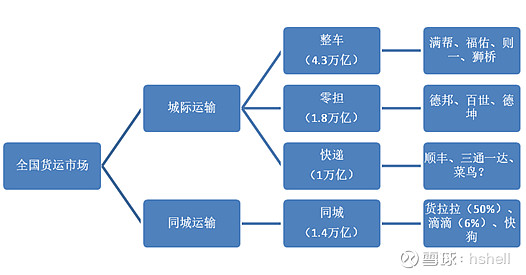

货运市场可以可以细分成几个市场,整车货运是其中最大的赛道,市场规模4.3万亿,其次是零担,最后才是快递和同城运输。市场规模和龙头如下图。

满帮主要做整车货运市场,近期也开始增加一些零担的业务,因此面对的总市场规模超过6万亿。这是一个极其庞大的市场,对比滴滴所在的网约车市场才5000亿。

传统线下运力交易的模式下,货主端将其不稳定的货运需求交由中间方(货代/黄牛),大多数陌生运力(司机)也需要前往偏远的物流园区找货,因此匹配时间普遍需要2-3天时间。黄牛掌握着运力及货主的信息,对每单收取10%-15%的抽成。此外,我国生产与消费地域存在一定的错配,生产集中在沿海地区,而需求集中在内陆地区,导致货车回程空载率高达40%,而发达国家仅为10%-20%。

采用满帮后:

- 对于司机:可以随时线上寻找订单,空载率大幅下降,平均月收入比不用满帮App提升了6000-8000元/月(提升约50%),但仅需要支付每月几百元的佣金费用(不到2%)

- 对于货主:匹配货车司机的时间缩短到平均10分钟,发货成本下降10%

目前,在整车货运市场中,网络货运的渗透率,按总GTV算,大概10%,按临调市场GTV算,大概30%。对比网约车40%-50%渗透率,网络货运还有上升空间。

三、护城河

有人说这生意毫无壁垒,滴滴业务一扩张满帮就没戏了。那我只能说这高看了滴滴,小看了满帮,滴滴的同城货运连货拉拉都打不过。

满帮的壁垒主要有2个

1、网络效应:满帮已经积累了全行业最多的司机用户与企业用户。这些用户与滴滴/货拉拉所面对的C端用户完全不同,之间的壁垒非常的高。

这里我举两点例子,

1)货车司机的平均学历不太高,也没什么时间上网刷视频,因此满帮早期推广的时候,业务员要跑到物流园区跟司机们同吃同住,手把手帮下载app再教怎么用。所以积累司机用户是一件非常累而且耗时的事情。

2)滴滴最常用的竞争手段就是烧钱补贴,早年跟uber/美团大战的时候,补贴率超过100%是常有的。但是烧钱补贴这策略在整车货运里面行不通,因为这行业一单的平均运费在2000元以上,别说补贴100%,就是补贴50%都没人受得了。最后补贴个20-30块,如果没有足够订单/运力的话,要3-5天才能成交订单,那意义不大。

2、Know-How:整车货运其实是一个非常定制化的需求,你的货物类型是沙石、木材还是大型设备,你需要4.5m、6.8m还是9.6米的车,要平板、拦板、仓栅还是半挂,要不要装卸,走高速还是国道,有没有运输时效要求。这其中的复杂度要比滴滴高太多了,搬家的时候叫个货拉拉都不一定搞得明白,整车货运就更麻烦了。

因此,满帮一方面有非常强大的网络效应,另一方面竞争对手也非常难杀进这一赛道,所以满帮在网络货运这个市场基本上处于实质性垄断地位。

四、未来的增长

主要来源于佣金费率的提升,以及企业用户数的增长

1)满帮当前佣金费率大约1.4%,近期目标4.5%。远期对标,线下货代/黄牛的抽佣率大约10%,货拉拉10%,滴滴20%-25%。

2)企业用户数增长。当前月度活跃货主(每月至少发1次货)200+万,平均每个季度增加9-10万,但较全国2000万中小企业货主仍有较大提升空间。

五、估值

收入 = TAM(整车&零担 GTV)× 网络货运渗透率(基本上就是满帮的市占率)× 抽佣

光算佣金的收入就足够大了,具体我不按计算器了,直接拍脑袋,第一目标市值先超过滴滴

风险提示:

1、利益相关

2、网络信息,注意甄别数据有效性