【好久没在雪球发言了,交作业系列】

最近市场对于美国银行股的担忧主要来自于美国的商业地产领域。从一级市场中我也了解到商业地产最近换手和物业更替的速度都大幅增加,同时很多资产价值重置,让一些银行也提高了潜在不良贷款(criticized loan)的比例。

不过,即便是一些对商业地产敞口较大,相对激进的银行,基本上也都保持了60-70%之间的债务价值比率(loan-to-value ratio/LTV)。相反,我认为市场上金融板块目前风险最大的,可能是私募股权类企业。

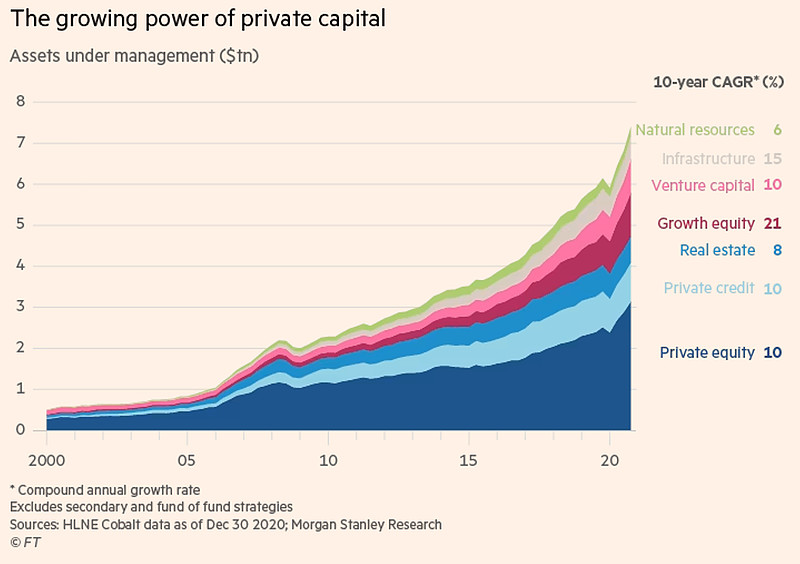

我们在下图中可以看到过去十年PE资金风风火火的涨幅。过去二十年,公共股权(public equity)企业如$富兰克林-邓普顿(BEN)$ ,甚至$普信集团(TROW)$ 这样的成长型风格基金承压的背景下,两类资产管理公司大放异彩,一类是消极管理(指数基金),另一类就是PE。比如成长私募股权类基金过去十年的年化增速高达21%。

这类资金的风险来自于以下几点:

1. 就从商业地产展开吧,我线下的一些调研发现,银行因为较为保守的LTV,即便是激进一些的,相对也比较安全,而且这次都是地板价了,市场的忧虑已经通过极低的估值反应了出来。然而在银行65-70%的LTV上面的,是那些夹层债(mezzanine debt),这些夹层债的所有者,恰好是私募基金。然而现在市场上对于这些私募基金几乎没有什么负面的信息出来,他们的估值依然是成长金融股的估值,这是市场认知层面的断层。

2. 之所以如此,部分原因是因为PE基金的投资不需要对标市场(mark-to-market),也没有短期价格扰动对LP心理的影响。价格指标的流动性稀缺让很多问题无法即时展现出来。

3. 随着利率的不断走高,这样的问题逐渐被揭露在我们面前。利率走高,需求走弱,贷款利息增加,这些对于PE基金都不是好事。PE基金的长期回报在过去十年里如果调整掉债务杠杆,其回报作为一个整体没有跑赢标普500。因此PE基金作为一个整体并不是因为其特殊的商业模式或出众的选股能力在投递回报,而单纯是过去四十年廉价债务下的产物。随着资产价格水涨船高,这些私募的出价也越来越激进,而债务的重压却越来越令人喘不过气。如今年5月9日,$Kkr & Co.(KKR)$ 先前作价100亿EV买下来的Envision宣告破产。又比如去年年底Apollo还在高价买特种化工品分销公司,拉满杠杆,而没什么负债的特种化工品企业在二级市场上却以单位数的正常化自由现金流乘数在交易着。

4. 每次信贷收缩总有东西会破碎,这点是对的。但当银行杠杆率历史低位,估值历史低位的时候,我恰恰觉得市场看错了方向。由于激进扩张,竞争激烈(比如BLK这样的新玩家大手笔打入PE行业,小PE基金过去十年如雨后春笋),杠杆成本增加,资产价格高位,我觉得如果有金融危机,那个脆弱点,大概率不是银行,可能是PE行业。(这里可以衍生出多空的机会)

就写这么多吧,留待市场验证。