去年年末,散户乙前辈突然帮我拉票雪球十大新锐。根据他的描述,我的市赚率文章他看过,并且比较认可。可惜大V退网了,所以从未进行过交流。

啥叫市赚率?这是我为了学习股神巴菲特,发明的一个估值指标。

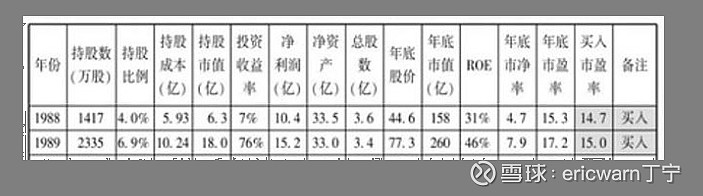

其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。再加上巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。

2013~2014年,散户乙前辈在白酒行业塑化剂危机时买入了泸州老窖。在那两年里,泸州老窖的业绩崩了,ROE直接从33.15%降到了7.99%。如果仅从市赚率角度来看,散户乙前辈的买入价并不便宜。但如果从困境反转的角度来看,坚信泸州老窖的ROE仍然能够恢复到30%左右,那么散户乙前辈的买入价就显得特别便宜了。

到了2020年,泸州老窖的ROE真的如期恢复到了30%左右,散户乙前辈也在300元高位减持了泸州老窖。减持市盈率大概是73PE,减持ROE则为28%。减持市赚率=73/28=2.6PR,已经属于严重泡沫的估值水平。

2020~2021年,散户乙前辈又用卖出泸州老窖的资金抄底了中国神华。买入市盈率大概是7.5PE,买入ROE则为13.6%。买入市赚率=7.5/13.6=0.55PR,相当于“半价”抄底。仅就中国神华连创新高的近年走势来看,散户乙前辈的一卖一买堪称神作。

值得注意的是,与泸州老窖相类似。贵州茅台作为高端白酒的标杆,市赚率估值也同样很少达到2PR以上。

实际上,贵州茅台如此严重的泡沫,时间点也只有两个,分别是2007年和2020年。2007年,严重泡沫的贵州茅台套了高位投资者整整5年。2020年,严重泡沫的贵州茅台又套了高位投资者整整3年多(还在继续)。也正是因为如此,我才在2020年下半年,不断提示贵州茅台出现了严重泡沫。

接下来的问题是:到底是应该略微高估就清仓,还是应该严重泡沫才清仓?

实际上,这两种投资策略都对。但是由于我的天性使然,拿着高估的股票很难夜夜安枕,所以我还是倾向于前者。不过,受到散户乙前辈的影响,我的策略也将改变为略微高估之后越涨越卖。这样一来,在遵从天性的同时,也可尽量享受估值泡沫所带来的暴利。2016年至今,我的年化收益接近20%。虽然远不及散户乙前辈,但也在慢慢变富。所以说,遵从天性的策略,客观来看还算对的。

至于高端白酒,比如说贵州茅台和五粮液,我也买过。但却并不是塑化剂危机最严重的期间。而是2016年年初,基本已经确认困境反转了。虽然收益略逊,但持股心态更加安稳。这种策略,也更适合普通人。

最后要说的是,针对那些“赚假钱”的公司,我还以贵州茅台为标杆,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。巴菲特在股东信里曾透露,会以可口可乐作为“估值锚”。反观笔者,则选择了国内的价投标杆贵州茅台作为“估值锚”。修正市赚率最大的好处,就是更公平的估值茅台与银行。贵州茅台为啥能涨到30PE以上?招商银行为啥经常10PE封顶?修正市赚率均可给出答案!

最最后要说的是,散户乙前辈经常提及十年分红回本这个概念。所以说,他所赞同的也许并不是我的原始市赚率公式,而是我的修正市赚率公式。

$泸州老窖(SZ000568)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

@今日话题 @勤劳的超超啊 @博士王神经 @陆冲河 @曹国公李景隆 @周期及其趋势

********** 特别注释 **********

市赚率文章每周发布一篇,感兴趣的读者可以通过雪球私信联系我。收到私信后,我会定期发送市赚率文章的雪球链接。

精彩讨论

ericwarn丁宁04-15 11:01给兄弟交个实底,我自己认为,全球范围内,所有合法的成瘾性商品,其实都有坚固的护城河,比如说白酒和香烟。但世间万物并无100%确定的事情。所以对于护城河坚固的企业,我通常在明显低估时,会给予最高30-40%仓位,再高就不太可能了。——这样的策略,既相信优秀企业持续优秀的惯性,同时又提防社会进步导致某些企业护城河的本质改变,大概就是这个折中方案。$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

ericwarn丁宁04-14 20:012021年年初,贵州茅台的PE十年最高,PB也是十年最高,市赚率也超过2PR了。迄今为止,那时的贵州茅台已经套牢高位投资者3年多了,并且还在持续。你说那时的贵州茅台不高估,我说我不信。 $贵州茅台(SH600519)$

ericwarn丁宁04-14 13:52市赚率是模糊正确的估值方法,对于白酒这类消费股很准的。茅台的多年平均ROE,大概也就是30%左右,合理估值就是30PE。如果有哪个大V说,30PE的茅台明显低估,别信,快跑。同样的道理,如果茅台跌到15PE或20PE时,哪个大V如果说,茅台快破产了,也别信。因为茅台的护城河,几乎是全A股里最好的。$贵州茅台(SH600519)$

ericwarn丁宁04-14 00:35对于可口可乐,巴菲特口是心非。1998年可口可乐高估之后,套了巴菲特整整十年。这十年里,巴菲特经常自我检讨,高估时应该卖出的。后来,巴菲特的策略也因为可口可乐改变了,变成了高估减仓但并不清仓策略(如苹果)。最近,巴菲特在股东信里吹了一下,说可口可乐持有几十年了,从未卖过。而实际上,如果再有高估泡沫机会,巴菲特不卖才怪。————最后要说的是,虽然被第一重仓股套了整整十年。但巴菲特有源源不断的浮存金,所以没过几年就缓过来了,甚至有钱先买IBM后买苹果,这是普通人不具备的条件。

ericwarn丁宁04-15 14:08巧了,,我也有大量Excel数据,但太枯燥了,还得配大量文字描述。我以前做过IT科普类作者,主编的第一要求是:用尽量简单的话,把复杂的事情讲明白。所以我写东西,研究投资,都尽量追求极简。——不过这个习惯,对于我圈粉出书并不太有利。因为《影响力》做过分析,越专业的语言越能忽悠人,越简单的话越难产生权威性。

全部讨论

老师如果按你发明的市赚率计算,茅台,五粮液和泸州老窖三个高端白酒,泸州老窖等于5.8折,购买最划算,我理解的是否正确?请赐教

2020年茅台泡沫?大道说了,不贵。你认为泡沫是因为你看的不够远

有人说:“白酒致癌,所以喝的人会越来越少”,这个说法我总体上是不认同的。烟致癌确定的比酒还早,而且中国近些年公共场合禁烟推行力度很大,然而烟民数量几乎没有降。酒的状况其实非常类似,高端饭局永远需要高端白酒。

干的漂亮!你知道他老人家是为啥离开雪球了吗@陆冲河

精辟,这个主要是赚市场的钱,用PR看高估低估,实践上非常有用,和分仓管理结合起来估计更厉害,受教了。前提是选的股票基本面不差。散人亿的厉害之处是能拿到PE73,能有这种认知和定力的散户估计都财富自由了。巴菲特也拿着60PE的可乐,事后看应该是个错误。可能他的盘子太大,没找到别的标的。要是他年轻时估计早换到别的股了。

市赚率。PE=市值/利润。ROE=利润/净资产。

PE/ROE=市值/利润×净资产/利润。

市值除以利润等于N,是用当前价格买入,N年回本。

净资产除以利润等于M,是说公司经营M年,累计利润等于当前的净资产。

两个年份相乘,N×M含义是什么?

散户乙前辈有次在老窖60元时说30~60元都是合理的,并坚持持股不动,股价果真大幅调整一半,散户乙前辈市值减少千万。

我最佩服散户乙前辈的正是这一点,不玩小聪明。换我做不到岿然不动