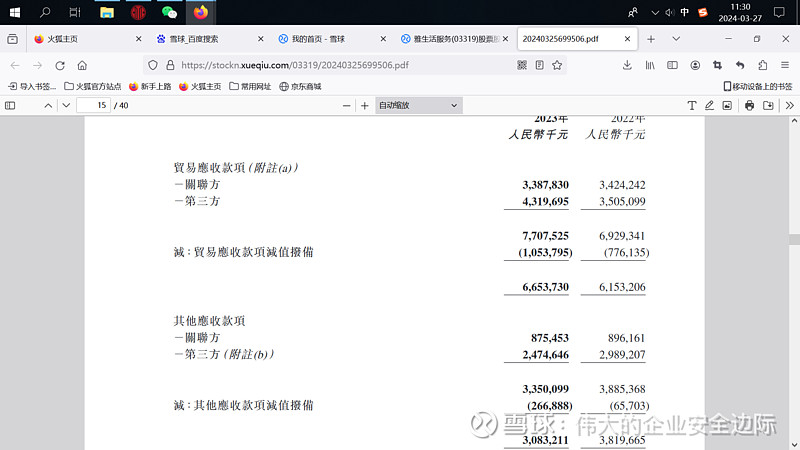

$雅生活服务(03319)$我客户说说雅生活的年报吧,一、关联方应收是减少的,看看图片,23年大股东基本没有占用资金。二、成本增长是未来提高服务质量,之前雅生活的毛利确实比保利、绿城服务等高,这次基本回归正常水平了。三、核心利润15亿,我感觉不错的,基本盘很好,周期收入和利润基本上挤的差不多了。四、雅生活未来的利润正常在15-20亿,每年增长5-10%。五、商誉和应收款减值基本不用看,没意义。六、如果未来关联方应收收回来,大家想想估值吧。七、如果收不回来,未来给个15-20倍吧。

| 发布于: | 雪球 | 转发:1 | 回复:11 | 喜欢:0 |

$雅生活服务(03319)$我客户说说雅生活的年报吧,一、关联方应收是减少的,看看图片,23年大股东基本没有占用资金。二、成本增长是未来提高服务质量,之前雅生活的毛利确实比保利、绿城服务等高,这次基本回归正常水平了。三、核心利润15亿,我感觉不错的,基本盘很好,周期收入和利润基本上挤的差不多了。四、雅生活未来的利润正常在15-20亿,每年增长5-10%。五、商誉和应收款减值基本不用看,没意义。六、如果未来关联方应收收回来,大家想想估值吧。七、如果收不回来,未来给个15-20倍吧。

大家坚持坚持一定有好回报。

我觉着大家不舒服的地方在于雅生活和雅居乐为啥断不开,断开的话分红,股价可能全都转好了,对,我用了“可能”,因为这个问题解决了,可能有新的问题出现。所以,同样有很多人不能接受他俩断开,毕竟没有雅居乐,哪有雅生活。以目前的股价来看,怨气很大,股价便宜到了大家的骨子里 ,但这就是现状吧,不管是关联方欠款,还是雅居乐项目的物业管理占比 ,这都是雅生活不得不去面对和平衡的,只要雅居乐能缓过来,什么都解决了,缓不过来,那至少对雅生活也是有个说法和了断。$雅生活服务(03319)$

现在有那个行业哪家公司能够保证自己明年的收入是稳定的?只要雅生活能够每年进账稳定,就不止这个价

机构给的目标就是三块多,给同行的目标空间比这货高多了,确实垃圾,能这样搞上市公司,也是服了,给香港点赞

主要是市值太低了,有退出港股通的风险

为啥分红这么低 万科 碧服都是用核心净利润分红 为啥雅服这么拉胯