提问:2018年,$万科A(SZ000002)$ 喊出了“活下去”的口号;为何现在却濒临危机?万科到底做错了什么?

2018年,万科有息资金2003亿(货币资金1884亿,交易性金融资产119亿),有息负债2472亿(短期借款101亿,一年内到期的非流动负债691亿,长期借款1209亿,应付债券471亿),有息净负债469;公司存货7503亿,同时合同负债5047亿。对于一家房地产龙头企业,这个财务报表相当的健康。

但截止2024Q3,公司有息资金797亿,有息负债3310亿,净有息负债变为了2513亿。现在,高管离职,工作组进驻,业绩预亏450亿,债务危机……

为什么,2018年就意识到问题严重、喊出“活下去”口号的优等生,现如今却濒临危机? 有很多想当然的看法,比如公司眼高手低、激进拿地。读了万科历年年报,这个观点是错误的。

1、关于销售与拿地

喊出“活下去”口号后:

2019年,万科销售面积4112万平,新拿地面积3716万平(权益面积2478万平)。

2020年,万科销售面积4667万平,新拿地面积3366万平(权益面积2059万平)。

2021年,万科销售面积3808万平,新拿地面积2667万平(权益面积1901万平)。

2022年,万科销售面积2630万平,新拿地面积690万平(权益面积403万平)。

2023年,万科销售面积2446万平,新拿地面积596万平(权益面积333万平)。

可以看到:

这5年,每一年,万科的新拿地面积,都小于销售面积,都是消化2018年之前的储备。

这5年,万科累计销售面积1.76亿平米,但实际拿地1.10亿平米(权益面积0.72亿平米)。

这5年,从金额上看,这5年,万科销售金额2.756万亿,拿地权益地价支出5292亿。

也就是说,这5年,万科手中、尚未卖出的面积是越来越少的,一直在去库存。

2、建筑总面积角度

2018年,公司在建建筑面积9012.7万平,规划建筑面积5936.2万平,合计1.49亿平(按照权益计算,权益在建5402万平,规划权益面积3579万平,合计8981万平)。这其中,控股项目已售未竣工面积3710.2万平(若考虑非控股,实际数据会更大)。

如此计算,公司持有、未售出的面积(土地储备+在建)为1.49-0.37=1.12亿平。实际面积会远低于这个数字(持有的总面积未考虑权益,考虑权益后会低得多;已售未竣工是控股数据,实际数值更大)。

到了2023年,这个数字变成了6850万平。

从上述角度看,2018年之后,万科已经开始在去库存,尤其是2022年、2023年,去库存力度非常之大。

3、不新增拿地行不行

可能有人会有这样一个疑问,如果2019年起,万科就不新拿地,行不行?

我想,答案是:不行。

2018年之后,公司持有、未出售的面积(土地储备+在建)只有1亿平米出头、考虑权益法还不足1亿平;而2019、2020两年公司的销售面积,就达到了0.92亿平。

也就是是说,如果2019年起公司不新拿地,所有手中土地会在2年内几乎消耗殆尽。届时万科怎么办?

4、存货之谜

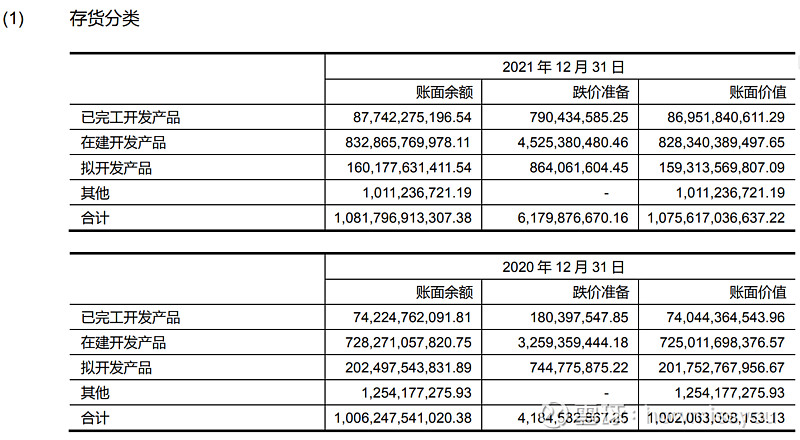

梳理万科的历年数据,我们会发现,公司2018年存货7503亿,随后一路上涨,至2021年达到1.076万亿。2023年末存货7017亿元,至比2018年低了400多亿元。这个上面的数据存在较大差异。

2021年为例,公司存货主要构成:

房地产公司主要采取预售制,在满足一定建筑条件情况下可以预先发售,预售并不计入营业收入,而是形成资产负债表上的货币资金增加、合同负债增加;货币资金继而转化为存货(建筑成本、以及新购地)。结算时,存货转出、合同负债对应减少。

也就是说,存货里,其实相当一部分已经卖出去了、钱也收到了、但计入了合同负债的对冲科目里。基于此,我们对存货进行调整,减去合同负债,会惊讶的发现,高点居然发生在了2022年,为4414亿元。

这就很难理解了。我们以2020年、2021年为例:

2020年末,公司存货为10020.6亿元。

2021年,确认结算收入4022.7亿元,这部分对应的存货会转出(刨除利润等,实际可能在3000多亿);2021年,新增权益地价1401.5亿元,这部分会转入存货(实际转入存货按照并表原则,调整为2000亿元左右,即2667.4/1901.4*1401.5)。

确认收入,存货转出3000多亿,新购买土地,转入不到2000亿,这怎么存货反而增加了736亿呢?这里面存在一个利息资本化、计入存货的问题,但当年新增只有十几亿的规模,可以忽略不计。

原因应该是:公司投入了大量的建安资金,这部分建安资金理所当然,计入了存货。

这也很好理解:恒大等企业暴雷后,购房者预购款管理较为严格,不得挪用;所以,公司只能以部分自有资金投入到房地产建安中。

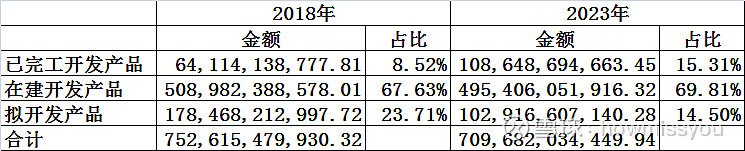

如果这个思路正确的话,那么结论是:2023年存货中,房屋建设完成度要远高于2018年。

我们可以看到,存货中,已完成开发产品比例由2018年的8.52%提升至2023年的15.31%;在建开发产品比例由67.63%提升至69.81%;拟开发产品比例由23.71%下降为14.50%。

而且,这个在建开发产品,很可能以前只是挖了个坑、现在可能楼的主体结构已经基本完成。

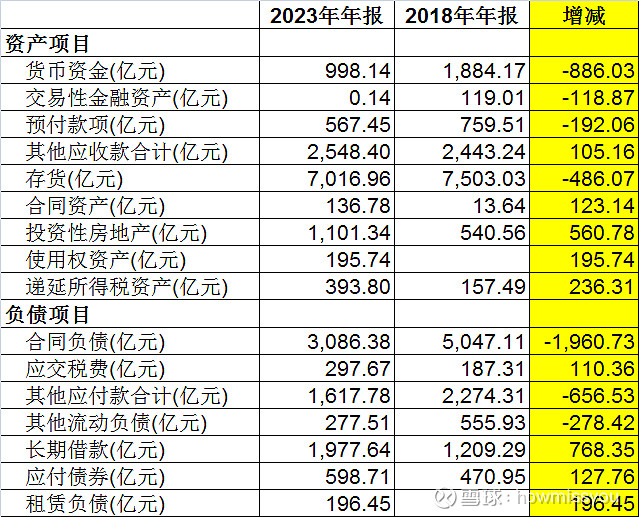

5、2018、2023年资产负债表对比

我把增减超过100亿的科目列了出来,如下图。

公司2019年以来扣除分红还有1500亿左右利润进账;按道理说,公司应该账面多处1500亿现金才对,但公司还增加了1900亿以上有息负债。两项合计3400亿。

这3400亿,主要体现在这样几个项目:投资性房地产增加了560亿;构建了存货(否则合同负债减少1960亿,存货绝不会只是减少486亿,且前文已叙,体现在建筑完成度的提升上);公司其他应付款减少了656亿(2018年,应付合营/联营企业款、应付股权款与合作公司往来及其他款合计1940亿,2023年合计1100亿,应该是伴随项目完工贡献了一定利润);其他流动负债减少278亿(增值税销项税);预缴了税费(递延所得税资产增加236亿);其他应收款增加105亿(合作方经营往来款、应收联营 / 合营企业款,实际为垫资及利润)。

6、短期困境的原因

2023年,公司资产负债表已经变得严峻;但2024年,进一步恶化。

我认为这里面的核心原因,在于楼市冰冷。

前文已叙,2022、2023年拿地极少,成楼率提升;2024年销售的,多应为存量房。2024年前三季度合同销售面积1,330.8 万平方米(2023年2446万平),合同销售金额1812亿元(2023年3761亿),出现较大幅度下降。这意味着,万科手中积压的房子,增加了,无法有效转化为现金流。

7、万科错在哪了?

整体分析完,我们来思考这个问题:2019年来,万科做错了啥?

你说的不该拿地?2018的土地储备只够开发2年,不拿地怎么办?万科已经很谨慎了,2019年之后,每年拿地已经低于销售、已经在去库存了。2022年开始,年销售面积3000万平的情况下,拿地权益面积只有400万平,已经在急踩刹车了。

握在手里的成楼率提升、占用更多资金?这种监管政策收紧,是恒大事件后、民企频繁暴雷引发的,改变了房地产企业的业态,确实很难预期。

把资金消耗在投资性房地产上,确实存在问题,但问题并不致命。

8、结论

整体看下来,你会发现:万科2018年预料到行业问题,行动上确实开始去库存、且幅度很大(尤其是2022年起)。

判断对了,执行了,优等生还是快扛不住了。

那那些判断错了,或者判断对了、没执行的中等生呢?

这才是最让人嗟惜之处。

天,太冷了。

希望,冬去春来。

希望,万科撑住,凤凰涅槃。