引言

马士基,ONE和海控的2024年第一季度财报都发布了,我们拆解各家公司财报可以看到:海控不仅在成本端取得优势,在单箱收入上,相比其他公司,同比和环比表现也更好。

一、海控的运量稳定,红海事件导致欧线运量下降

1.1 欧线运量下跌,其他航线运量均稳中有升

因为红海事件的原因带来的绕行,欧线的货量的巨大同比和环比下降。欧线同比和环比下降均接近了10%,尤其是中远海运集运,同比运量下降10.15%。

表1 海控的24Q1运量

1.2 其他航线运量保持稳定

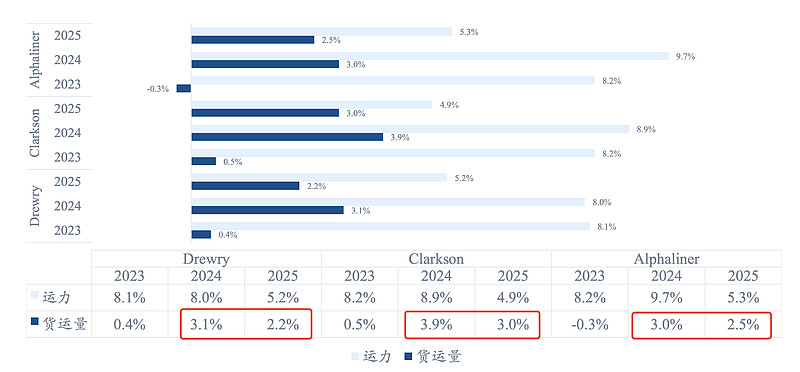

23年一季度,基本上是过去很多年最差的一个季度,不单单是海控,其他各家集运公司的运量, 也基本都在一个过去几年的最低值。而根据Dreary,Clarkson,Alphaliner三家的预测,其实24、25年货量都会增加。

通过分析其他航线情况,可以得知,欧线的需求,在23年一季度,达到了一个历史低点,而全球需要基本上保持稳定甚至增长。那么我们就可以得到下一个结论。

1.3 二季度欧线运量将会实现量价齐升

欧线在今年一季度因为红海绕行少运的货量,将会集中在二季度开始爆发,需求不变甚至微增的情况下,上半年欧线的货运量应该能够和去年同期持平,这就意味着二季度的运量将会远超去年二季度,这也就解释了为什么现在欧线的运价大幅度提高,运价和EC指数竟然超过了红海事件刚爆发的紊乱时期。

因此,可以非常明显的判断,仅仅是欧线,就能在二季度提供一个20-30%的环比收入的增量,而这其中一大部分都会是利润。这也就能确保,二季度海控的利润将会环比有一个较大的提升。

二、海控的平均运价提升

2.1 海控的平均运价追平马士基

从《集运公司的三季报对比分析》我们就分析:“各家船司的单箱收入跟海控的差距进一步缩小”,目前,海控的单箱收入,已经达到了1172美元/TEU,尤其是全资子公司中远海运集运,单箱收入达到了1243美元,已经超过了马士基的单箱收入水平。

表2 海控24Q1的平均运价

而马士基24年Q1的平均运价,在2368美元/FEU(1FEU=2TEU,因此等于是1182美元/TEU)。而且,在东西航线,也就是海控的亚欧和美洲航线上,马士基的平均运价是2706美元/FEU(1353美元/TEU),中远海运集运的平均运价在1600美元以上,海控的整体欧线和美线的加权运价是1581美元(备注:加权平均运价=(美线收入+欧线收入)/(美线运量+欧线运量))。

表3 马士基的平均运价

这说明涨价实实在在提高了海控的运价水平,没有被长协拖累平均运价,也有足够的仓位走市场的合约价。随着二季度的运价继续提升,海控将会有更好的利润表现。

2.2 主干线环比同比均大幅度提升

从表2可以看到,海控在美线的平均运价上同比环比均有提升,去年一季度,美线还存在高价长协,而今年一季度在低价长协的情况下,平均收入提升,而且随着二季度美线的继续反弹,长协比去年也有提高,这将继续提高美线收入。

而欧线的提升就更加明显,尤其是环比提升在70%以上,这比马士基的表现要好更多,说明海控的长协比例,在一个非常好的比例上,既有足够的长协保证基本仓位,又有足够的即期运价保持收入弹性。

相比去年一季度,其实中远海运集运的收入是同比增加的,只是东方海外有所下滑,才导致了同比收入略微下降,到二季度,业务收入的同比增长将会更加明显。

三、海控拥有行业最高的EBIT水平和最低的单箱成本

3.1 海控的EBIT利润率远远领先于竞争对手

我们统计了海控的EBIT利润率,和马士基、ONE做了对比,在23年一季度,马士基和ONE还有高价长约的情况下,大家的EBIT水平还在一个量级上,随着运价回归到了正常水平,海控的成本优势开始大幅度体现。

尤其是目前,海控的单箱收入,已经回归到疫情前,和其他家同一水平级别上后,海控的成本优势继续凸显,单箱成本明显低于其他船司,每箱低200美元成本的判断,目前依然有效。

表4 各家船司的EBIT利润率

3.2 中远海运集运相比东方海外优势凸显

我一致认为,中远海运集运才是最好的集运公司,中远海运集运优于东方海外属于T0,东方海外和长荣、达飞、地中海、马士基,等等其他优秀集运公司处于T1水平。

其实从单箱现金流收入看,中远海运集运一直优于东方海外,24年一季度从利润表判断,中远海运集运的税前利润率也开始优于海外了。

这也很好解释了,为什么最近几个月,海控H的涨幅,远远大于东方海外。

四、自由现金流表现优异

4.1 自由现金流为正

从报表里看到,海控的一季度经营现金流由89亿人民币,而资本开支只有41亿人民币,而且一季度的薪酬支付了51.6亿人民币,远超过其他季度,明显是支出了奖金。

由于集运的特殊性质,租赁船舶产生的现金流,是在筹资现金流量表里的“支付其他与筹资活动有关的现金”,这也是经营活动的现金一部分,报表里显示41.6亿支出但是实际上还包含了一季度股票回购开支,因此这部分开支不会超过34亿人民币。

可以得出,海控的一季度实际自由现金流依然为正。

虽然一季度降低了78亿现金,但是这部分都是用在了偿还债务上,目前,

海控有息负债约为353亿人民币(23年底428亿,一季度净还款约80亿,假设其中5亿利息),中远海运港口的债务约为短期借款8.26亿美元,长期借款23.37亿美元,约合225亿人民币;集运部分的有息负债,只有130亿人民币左右,不到20亿美元。而集运部分的净现金,依然超过了1650亿人民币。

4.2 现金流水平显著优于其他航司

马士基的现金流量表显示,经营活动现金流收入10.95亿美元,资本开支-7.06亿美元,租赁船舶是7.49亿美元,租赁利息是1.39亿美元,合计是-5亿美元。

表5,马士基的现金流量表

虽然HLAG和达飞的财报尚未公布,但是我可以非常确认,他们的现金流量开支,应该也是经营现金流扣掉租赁开之后勉强为正,需要消耗现金储备来保证资本支出。在我去年每个季度的财务分析里,都拆分过他们几家的现金流量情况。

结论

从一季报可以看到,海控不单在成本端和现金流端保持优势,EBIT利润率维持在行业顶级水平,他的单箱收入也有了最大幅度的提升,已经和其他巨头保持在同一水平上,那么在成本优势的加持下,他的真实利润水平依然将会继续傲视群雄。