在写这篇专栏前,回顾了一下去年也是差不多这个时候写的文章聊一聊利安隆和华旺科技两家公司,当时华旺刚刚跟踪差不多有半年,利安隆是刚刚了解,从两家公司的成长性来看,去年华旺确实是增收不增利,而利安隆依旧比较好的保持了净利率的稳定性;从利润增速的绝对值来看,利安隆也是比华旺高;但是从股价上来说,华旺去年涨幅41.37%,而利安隆涨幅为22.73%。

华旺在2022年较差的大环境下,单纯的凭借着估值的提升,给投资人带来了非常好的回报,而背后一个很重要的原因,应该在于市场对优秀公司的“发现”,冷门股虽然冷门,但如果能够持续的优秀,市场总有一天会看到并奖励愿意一直陪着他们的投资人。

说回这份年报,单纯从4季度的数据来看,华旺的净利率实现了触底反弹,但是毛利率还是环比继续下滑,净利率能触底反弹和三费的降低有很大的关系,上游成本的压力作为去年困扰造纸行业公司的一大核心因素,在今年或许能够得到很大的缓解,而华旺的毛利率在今年或许也能得到很好的回升。

把华旺的利润和营收拆分来看,2022年四季度的营收为9.47亿,同比2021年四季度9.37亿增长1.07%;利润1.37亿,同比2021年四季度1.29亿增长5.43%,环比三季度增长30.77%。

公司的经营性现金流依旧保持着不错的水平:

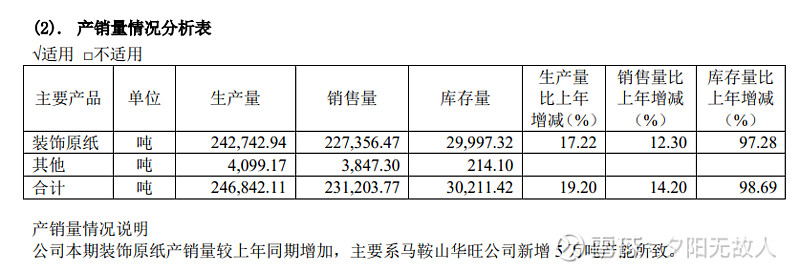

从经营情况来看:公司2022年装饰原纸的销量同比2021增长了12.3%,主要是马鞍山去年一季度新释放的5万吨产能所致。

这份年报可能从很多数据的绝对值来看,并没有特别亮眼的地方,但是如果考虑到公司所处的行业、去年面临的经营环境,以及和同行对比,就能看到公司的优秀。

简单总结两点:

一是和公司自身对比:上一轮纸浆上行周期的高点2018年,公司的毛利率和净利率分别为14.86%,6.51%,而本轮周期的高点以及相比于2018年有过之而无不及的大环境,公司的毛利率和净利率分别为18.47%和13.54%,净利率相比于上一轮周期高点,抬升了接近一倍。

二是和同行对比:从我和很多人聊造纸行业得到的反馈,很多人普遍不看好这个行业,原因这篇文章就不细说了,但是行业里面两家经营比较优秀的公司大家是普遍比较认同的,一个是特种纸的仙鹤股份,一个是传统造纸的$太阳纸业(SZ002078)$ ,而这两家公司在本轮上行周期的毛利和净利率分别为,仙鹤股份(截至2022年Q3):12.56%,10.36%;太阳纸业:17.37%,9.27%。

无论是和自身对比,还是和同行对比,公司都表现的较为优秀。

再展望今年,在1月份写的特种纸行业仙鹤,五洲,华旺近况更新里,提到公司计划是上半年可能会有一条8万吨的装饰原纸产线投放(如果不缺芯),全年可能贡献三到四万吨的销量。另外公司规划了10+30万吨两条特种纸产线,10万吨前期手续如环评基本已经做好,初步规划为医用纸。根据公司董秘的说法,公司不愿意进入需要拼规模,竞争压力大,需要打价格战的细分领域,公司还是希望可以进入一些需要精细化经营,有较高技术门槛的特种纸领域来保持公司净利率和毛利率的稳定性。

华旺虽然优秀,但是按照我写公司的习惯,最后都习惯记录投资公司需要注意的风险点:

1、从公司的今年产能投放计划来看,即使市场全部能够消化,对于公司的营收贡献也带来不了太大的贡献,今年公司的投资看点应该主要是纸浆成本下行带来的利润弹性,如果纸浆价格一直处在高位,那公司即使估值不高,考虑到去年股价已经大幅表现,投资价值也会大大降低。

2、高端装饰原纸这个行业,属于一个比较小的细分赛道,目前的玩家主要就是华旺和仙鹤夏王两家,夏王去年刚投产一条新的生产线,如果夏王为了市场份额去打价格战,那对华旺的业绩表现也会有比较大的影响。( 不过根据我听两家公司的电话会议里表达的意思,该风险发生的可能性较小)

3、公司开始计划拓展其他特种纸,说明高端装饰原纸这个行业基本已经触碰到天花板,如果公司未来在新的特种纸行业不能很好的保持现有的竞争优势,那对公司毛利率和净利率影响也会较大,五洲特纸去年就是因为投产了一条文化纸的产线,导致公司的总产能虽然扩大,但是公司总体的毛利和净利波动却相对变大,而五洲的文化纸产线也是因为从投产至今效益整体不是很好,以至于停产并且后面打算转产。

任何一家优秀的公司在原来的赛道中保持优势,不代表未来还能在其他领域保持相同的竞争优势,这点是很多书本强调和实际案例证实的,这个也是投资华旺最需要考虑的风险点。

4、公司这两年的分红虽然还不错,但是一边分红,一边向市场要钱(去年增发股票),会大大影响投资者对公司的好感,也会影响公司长期的估值中枢,而公司接下来拓展新的特种纸产能,如果资金周转紧张,可能还会继续抛出大额的增发方案,当然, 这点不影响投资华旺的核心逻辑,但是会影响投资的收益空间。