~

最近初步看完同道猎聘的历年年报、招股书和戴科彬的相关采访和发言资料。记录笔记如下:

说明:我喜欢自下而上研究公司,因为这样能够更好区分哪些我懂了、哪些我没懂。这对我非常重要,因为我需要明确一个事情——根据已经懂的东西,是否能确认这是一笔不亏本的投资?

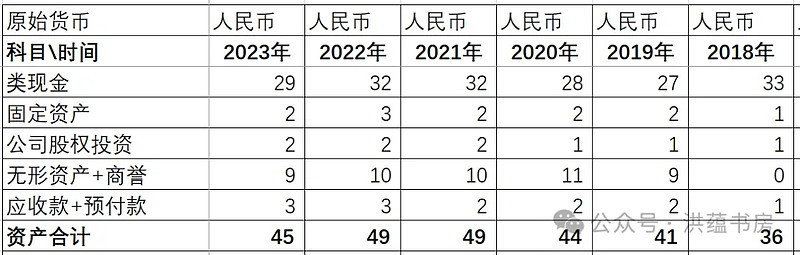

第一眼看过去,这家公司没有负债,账上29亿的类现金。财务结构十分安全。当前市值约15亿。

我对价格便宜依然存有很深的烙印,因此,这个价格和财务结构引起了我很大的兴趣。

我首先想的是,这么多钱是怎么来的呢?查阅历年的财务报表资料大致明白:

猎聘2018年上市,当年净募资28亿港币,2018年底账上就有净现金33亿。

从2018年到现在,公司没挣到什么现金,反而花掉了5亿的现金。

这确实是一部分现实。

通过对比公司连续多年的财务报表,我们对公司的业务情况会有相对清晰的理解。这也是我观察公司第一步去做的事情,就是去搞懂公司资产表每项变化的前因后果。

猎聘历年的资产结构如下:

资产的结构很简单,科目也非常少,是我比较喜欢的类型。

这5年来,唯一的变化就是因收购产生的商誉、无形资产、股权投资共计花了12亿。那收购了哪些东西呢?明细如下:

最主要的一笔是收购长沙冉星花了8.3亿。主业是问卷星——线上问卷调查。

还有一个是赛优,花了1.7亿,主做职业资格培训,网上有一些负面评价,这笔钱应该是花了冤枉钱。

这些投资都是围绕招聘主业而展开的,算是在做对的事情,但还没看到把事情做好。

整体而言,偏中性。

猎聘做的是线上招聘的撮合生意,定位中高端人才市场。主要依靠于企业付费。

它的本质是:猎聘提供一个APP平台,个人用户可以发布简历,企业用户发布招工广告。

企业若需要发布广告、与求职者预先沟通、或下载简历,都需要付费,按频次付费,这是猎聘的主要收入来源。

从收入的增速来看,猎聘做的还不错,在6年时间,企业付费收入翻了1倍,客单价在持续提高。

付费的企业客户数量保持增长,这3年基本没变化,客户没有增长,但也没倒退。

2023年大企业基本都在收缩,收入下降14%,我是这么理解:

中高端人才的招聘市场,跟宏观经济密切相关。业务收缩,部门一合并,就少一个中高层的岗位。这几年企业的中高层岗位确实减少了很多。

不管是普通白领还是中高层,失业了也要找别的工作,供给应该是比较稳定的,但招聘需求会略有波动。

这3年,猎聘的企业付费客户没减少,算是逆势稳住了基本盘,从猎聘自身来看,做的至少还不算差。

一开头,我们就有一个疑问,猎聘这5年好像没赚到现金?

每年挣20多亿的现金收入,成本是怎么花掉的?

从业务性质和成本结构的角度,我们来尝试理解一下:

1)大头的成本都是员工工资

这5年,员工的工资平均占了公司毛利润的75%。

由于定位中高端市场,因此需要跟进、维护、拓展中大型公司的业务,需要人员跟进做服务,这就需要大量的销售人员。

中高端的招聘平台,从本质上来说,主体还是服务行业,而不是互联网公司。

它主要挣的还是一个提供服务的辛苦钱。

·

2)主体还是劳动密集型的服务业

猎聘目前有5100多名员工。

按2018年的招股书中披露的人员结构比例,其中80%是销售和支持人员。

它本质上是一个劳动密集型服务业,需要员工去对接企业。

按招股书的比例粗略估算一下,5100*80%≈4000销售人员,7.2万的付费企业,平均一个销售人员对接18家的付费企业,这里仅是付费的,还有需要长期维护的未付费企业,以及拓展新的公司。

这符合我对劳动密集性的服务业的常识。

·

3)其次,它是一个准互联网平台公司

猎聘在年报里说自己是:平台+SaaS+服务。

猎聘没有说错,它做了猎聘APP平台,也做了大量的服务。

SaaS说的是"软件即服务"。

猎聘其实做的有点四不像,或者是说哪里都缺一点。

对比下来,BOSS直聘基本做到了“软件即服务”,BOSS也是约5000名员工,但它的销售人员只有2600名,而研发有1400名。

BOSS用了猎聘一大半的销售人员,做了猎聘近3倍的业务量(收入),它的研发人员是猎聘的三四倍。

本质上,BOSS是平台导向的,因为它主要是蓝领和普通职位的白领,职位的门槛要求不高,只要能满足基本条件即可,因此BOSS只需要集中精力做一件事,把平台做好、做精,客户用起来方便、直接,撮合效率高就行。从这一点来说,BOSS的生意模式更好做一点。

猎聘定位中高端市场,中高端招聘门槛高、个性化强、比较难标准化,这就需要猎聘为公司用户提供高质量的匹配服务,来满足他们的招聘需求。

这种需求无法完全依靠APP来完成,猎头在匹配环节是不可缺少的。因此,猎聘不仅要为公司提供服务,还需要为猎头提供服务,来保证这个生态的完整性。

这种差异性,导致了BOSS与猎聘的成本结构不一样。

关于这一点,我目前只有这些浅显的理解,不一定对。

·

4)猎聘需要做好猎头的服务

猎聘说自己最独特的地方是,撮合企业、猎头、个人。

中高端人才招聘,才需要猎头,起步门槛的年薪二三十万以上,这符合猎聘的定位。

但我跟猎头朋友做了一个粗糙的调研,他们说猎聘只是他们信息来源的其中一部分,占不到大头,也没有强绑定关系,没有付费意愿,主要还是依靠自己的私人朋友圈资源。

不过,猎聘做中高端市场,却缺不了猎头的参与,40%以上的中高端人才都是被动性的求职者,你来挖我我才考虑考虑,而这些人的沟通渠道都掌握在猎头的个人手里。

猎聘一直在努力打通猎头这一环节,努力了十多年,效果不明显。2023年9月份推出了面向猎头的合作平台——多猎RCN。简单来说,就是让猎头们在这个平台共享出自己的职位或候选人资源,共同完成订单,按贡献分享收益。

中高端求职者的资源和市场是非常分散的,掌握在各个猎头个体手上,如果说猎聘真能做好这一点,把全国30多万个猎头的资源整合到一起,它就能建立真正的竞争壁垒。

目前来看,猎聘还没真正建立起来自己的竞争壁垒但我个人认为,它在做正确的事情。

这是一个啃骨头的事情,而且肉也不多,好在猎聘一直在啃这块骨头,也没什么人真正来啃这块骨头。

如果猎聘选择跟在BOSS屁股后面抄袭,它永远不会有出息的。它必须做差异化的东西。

当前,招聘行业还处于市场争夺的阶段,声音最大的前四名:BOSS、前程无忧、智联招聘、猎聘,这也是求职者使用得最广泛的APP。

但这个行业有一定的生态门槛和积累性,都是深耕起码10年以上的老手,才能做到头部,基本没有新加入者。

BOSS现在风头最盛,它的创始人赵鹏是原来智联招聘的CEO,2010年高管内斗出来后,先创办看准网,2014年再创办BOSS直聘。

前程无忧、智联招聘虽然还在头部,但是是前一代的产物,没有互联网基因,做生意还是以卖简历为主,APP的客户体验做的并不好用。

猎聘具有差异化的业务模式,但还没形成差异化的竞争优势,只能说还在努力。

1、企业预付费,先收钱,再干活,收现金的业务。

2、没有存货,没有重投入,业务的增长不依赖于重资产投入。

3、劳动密集型,主要开支是员工工资。

4、目前是服务密集型的,平台属性不够强,很难有暴利。

5、差异化的发展路径,有可能形成独特的竞争壁垒,还没成功。

6、未来有成长空间,但不一定做的好。

猎聘创始人戴科彬的履历比较简单,读书阶段是三好学生,学生会主席,毕业后去了宝洁,在宝洁干到市场部大中华区品牌经理,事业有成,2008年辞职,去北京投奔他的姐夫——58同城的姚劲波,并开始创业,逐步创立猎聘网,一直至今。

从目前来看,还没发现干过道德瑕疵的事情,人品属于中性偏上。

创业打拼至今,吃过很多苦头,属于创一代,还在坚持干好猎聘这一件事情,属于正面事项。

公司上市时持有1.11+0.33亿股,在2018~2019年套现减持过0.33亿股,之后持股数量一直未变。

2018年至2022年底,公司期权+直接发股份(受限制股份激励),都没有给自己奖励,发给的都是员工,一年只领300万的年薪,非常克制。公司最高年薪的人,600-700万,都不是董事的人。

一个例外,2023年底,第一次给自己分了520万股份,加权价值3200万。这是一个不好的苗头,需要持续观察。

我认为猎聘有这些潜在的风险:

1、猎聘跟在BOSS屁股后面抄袭。做别人一样的事,永远无法胜出。

2、猎聘不深耕“猎头、企业、用户”这个不好干的领域。

3、收购、投资一些无效的业务。

4、发放过多的股权激励,牺牲其他股东的利益。

5、戴科彬给自己发太多钱。

目前的状态,我能接受,也认为以上风险发生的概率不是很大,持续保持观察。

目前的15亿的估值,29亿的现金是最大的底气,财务上死不了。乱搞的痕迹也没有。

基础业务比较稳定,还处于发展阶段,能做多好不知道,但这个市场有潜力,而且它在做别人不做的事情。

基于此,我愿意下注,昨天以3.2港元/股,买了9.8万股。

目前,只是初步了解的阶段,有点出圈,还没完全看懂它。

说明:本文不作投资推荐,仅记录个人的思考过程。