$四会富仕(SZ300852)$ $沪电股份(SZ002463)$ $胜宏科技(SZ300476)$

一、公司情况

1.历史沿革、主营业务、产品介绍

公司成立于2009 年8月28日,2020年上市,当时的发行市盈率是23倍,募集资金4.2亿元。根据 CPCA 发布的中国电子电路行业排行榜,在内资PCB百强中,公司2019年排名第48位,2020年排名第44位,2021年排名第35位,2022年排名第26位,行业排名逐年提升,并被评为内资PCB企业“快板/样板”特色产品主要企业。

公司主营业务是印制电路板的研发、生产和销售,公司专注于印制电路板小批量板的制造,以“小批量、高品质、高可靠、短交期、快速响应”为市场定位。

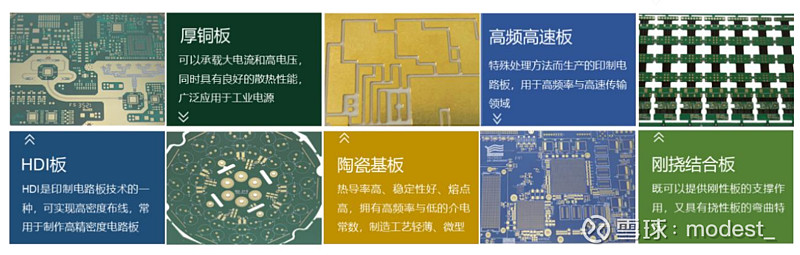

我之前发过一个公司产品的帖子(四会富仕跟踪(产品,产能--不间断更新)),可以看出这是一家产品不断迭代更新的企业,公司相继开发出应用于通信的高频高速板,新能源汽车的大电流、高散热的嵌埋铜块电源基板、金属基基板、刚挠结合板、超厚铜(≥6OZ)基板、陶瓷基板、埋容基板。汽车电子PCB逐步从车钥匙、车灯、天线与车载娱乐系统等进入 ECU、T-BOX、P-Box、转向马达、激光雷达、发动机控制板等重要安全部件。从公司专利申请,23年9月申请的载板发明专利。IC载板现在是PCB领域内增速最快的细分品类。IC 载板是连接芯片和 PCB之间的信号的载体。国内 IC 载板布局企业较少。

公司的产品按照行业,下游如果是工控,那么以小批量板为主,如果下游是汽车,则主要是大批量。小批量板(也就是工控行业)的毛利率更高(汽车板的毛利率为20%左右,工控小批量板接近30%)。(公司当前扩产的是汽车板,未来随着汽车板的占比提高,毛利会有下降)。根据公司23年9月份的交流纪要,公司当前在服务器和光模块有导入打样,但是占营收比重还较低。

图:公司23年9月申请的发明专利:

公司的客户主要分为终端品牌客户、EMS客户,其中终端客户有:

EMS客户有:

公司约80%的收入来自于国内外上市公司及知名 EMS 企业。从公布的已有的客户来看,主要是知名的日本客户。有几点可以显示出公司产品的质量很好

(1)产品客户为国际知名大公司,大公司对产品品质的追求不言而喻

(2)有较多日本客户,日本人在制造领域对于产品品质的追求是众所周知的

(3)客户类型主要是工控和汽车类,这些领域客户对 PCB 品质、寿命、高可靠性要求严苛,认证周期长,一般会设置1-2 年的考察期对 PCB 企业的产品质量、技术水平、生产规模、产品交期、环保认证等各方面进行全方位考核(公司工业控制和汽车电子领域产品收入占比合计达80%以上)。

为什么可以做到很好的产品品质,那就在于管理(下文会补充),有一些细节可以分享一下,四会富仕厂区的标语:

(1)关于返工——四会富仕产品禁止返工!直接报废!”

(2)“四会富仕产品的在线检查、中间检查、最终检查目的是发现不良,保证下工序和客户的利益;而非补救、掩盖本工序的‘罪行’。

图:公司所获欧姆龙,岛津优秀供应商奖

2.管理层、股权结构,人员介绍

董事长刘天明1966年出生,硕士学历。根据刘总公开的视频分享,他开始是学化学的,最早进了体制内(1989年9月至1992年3月任中国国家中医药管理局科员);后面想出去看看所以去东京大学继续深造(1994年3月至1997年4月在日本东京大学学习);毕业后,阴差阳错的进入了日本PCB的公司,一直做到的厂长,副总经理(1997年5月至2009年9月历任东莞山本电子科技有限公司技术员、翻译员、工厂长、副总经理代理);后面因为邻居的鼓励,出来创业,在2009年创立的四会富仕。

公司总经理谭丹,1986年生,2010年就加入公司,从生产管理部助理一直做到了总经理,年富力强。

公司的实际控制人是刘天明董事长,穿透上去持股26.62%,温一峰、黄志成与刘天明为一致行动人,黄志成和温一峰为舅甥关系(黄志成与公司董事会秘书黄倩怡为叔侄关系,黄志成应该就是刘总之前分享时鼓励他创业的邻居)。公司最早成立的时候还有日方的股东,后面在上市之前退出。

从公司的人员结构可以看出典型的制造业,生产人员占比73.6%,技术人员只站到18%。

3.财务情况及同行对比

我22年10月买入四会的时候,发过一次帖子(四会富仕笔记),里面包含一些财务情况。

公司自2016年营收2.1亿元,增长到2022年的12.2亿元,23年Q1-Q3在全行业下滑20%的基础上(行业数据见下文行业部分),公司依然实现了销售收入的同比增长10%。

随着公司2022年-2029的产能增长(15%-20%),相信企业的营收也会持续的增长。

公司净利润随着营收也实现了稳步的增长,从2016年的0.35亿元,增长到了2022年的2.17亿元。

从公司净利润情况和经营现金流情况来看,公司的净利润含金量还是比较高的,现金流与净利润的比值超过了100%。当然,需要说明的是,公司当前自由现金流比较一般,因为企业一直在扩充产能。

同行对比:

截止2024年2月6日,四会富士为行业内最低市盈率(10.5倍PE),最高的ROE (19.86%),最高的销售净利率(18.5%),最低的资产负债率(26.2%,23年下半年发行了可转债,截止2023年3季度为36.25%),排名第二的存货周转速度(7.5次)以及毛利率(28.8%,低于沪电股份30.3%)(财务数据选取的是截止2022年年报的数据)

4.产能情况

关于公司的产能扩产,信息来自于公司23年发布的可转债募集说明书。我之前也发过帖子(四会富仕跟踪(产品,产能--不间断更新))

公司22年的时候产能利用率是88%。产能为 121.29 万平方米,公司 2026 年产能为 214.56 万平方米(不含自筹资金投入的拟建项目),2022 年至 2026 年复合增长率为 15.33%。公司拟在 2029 年前 分期建设扩产项目的新增产能为 252 万平方米,是 2022 年产能的 2.08 倍

2022 年至 2026 年复合增长率为 15.33%(不含自筹资金投入的拟建项目)。公司泰国项目预计2025年投产,这个项目是自筹资金,考虑这个项目,产能增速将大于15.33%。公司拟在 2029 年前 分期建设扩产项目的新增产能为 252 万平方米,是 2022 年产能的 2.08 倍。2029年的规划产能相比于2026年的年均增速约为20%

5.管理(阿米巴经营)

公司高级管理人员和核心技术人员拥有10年以上外资 PCB 企业品质、技术和管理经验,公司借鉴日本企业品质和精益生产的理念,采取“丰田看板”的生产模式,通过看板揭示生产实时状况,达到准时化生产目的,引入“阿米巴”经营管理模式,通过信息化管理方式,对生产数据实时跟踪,有效管控成本

公司推行“人人都是经营者”,通过阿米巴组织的设立与运营,各部门独立核算,达到收支独立,各种成本收支细化。通过销售最大化,费用最小化,工时最少化,推动企业向高收益迈进,让员工收入持续增长,激发员工的主人翁精神、向心力与改善意愿。从公司的经营结果来看,确实也做到了行业内较高的净利率,从抖音上四会富仕员工发的视频评论,公司也确实让员工实现了高工资,当然也有人评论是比较累,公司管理严格,上班不让带手机(这对于股东是好事情),虽然公司是制造业,员工的人员素质普遍较低,但是公司采用的是对员工高工资,强管理导致高产出,导致公司取得好的经营结果(这其实与华为有点类似,让3个人干5个人的事情,发4个人的工资。只不过华为的人员素质更高,当然这是行业属性不同造成的)

公司产品为定制化产品,因此公司根据客户订单生产,采取“丰田看板”的生产模式,并实行柔性化的生产管理。在生产过程中,公司采取全员检查的方式,每道工序的作业员都对产品质量进行在线检查,同时品质保 证部的人员也会对产成品的外观、品质进行检测,产品出货前会进行热冲击抽检试验,检验合格后交付给客户。关于公司推行的全员检查,有个刘总公开的视频分享过,讲的是本来制造业最开始出现的时候是没有检测这道工序的,企业要回归到质量的本源,让每一道工序都要坚持质量。

二、行业介绍与分析

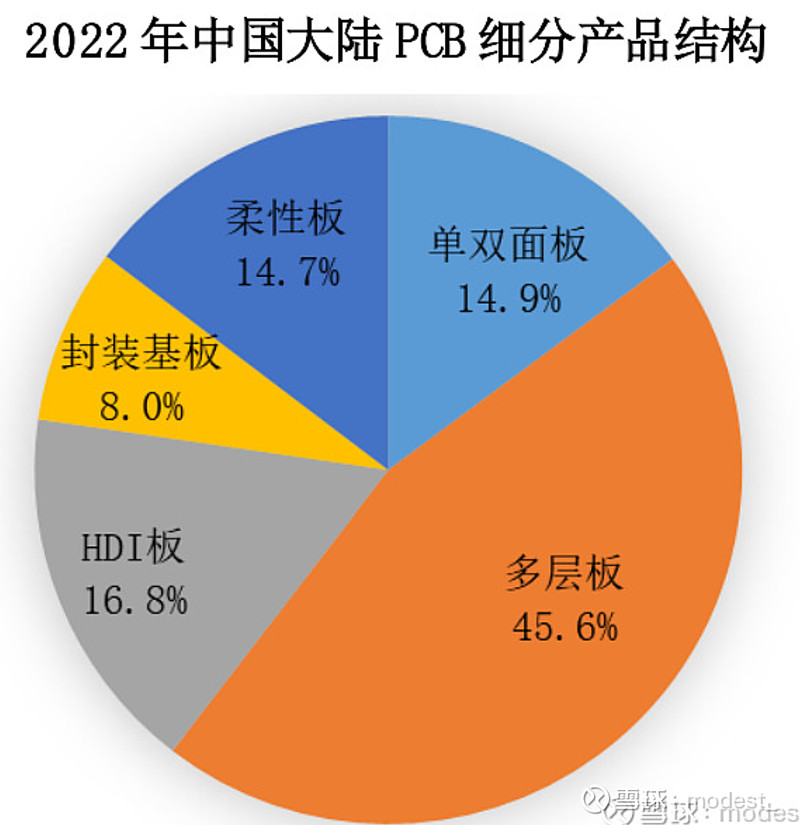

1.PCB介绍

PCB主要功能是使各种电子元器组件通过电路进行连接,起到导通和 传输的作用,是电子产品的关键电子互连件。电子产品的可靠性很大程度上要依 赖印制电路板的制造品质,因此印制电路板被称作“电子产品之母”。

2.PCB应用领域

待补充

3.PCB行业情况

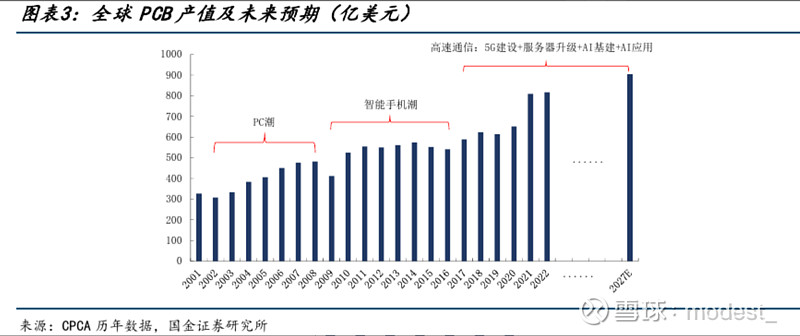

我们可以看到每一次新的技术出现的时候,PCB都会受益于行业的发展。我们可以相信,只要人类社会向前发展,整个社会的智能化程度越来越高,PCB作为“电子产品之母”,长期都是波动向上成长的。

我们可以看到行业经历了17,18年的景气周期,19年下滑,21,22年超强的景气,23年行业前所未有的下滑,台湾PCB厂商营收同比下滑了17.2%(除了行业本身的下滑,还有份额被大陆公司抢占了)

根据Primask的预测,PCB行业在2024年将会重新实现正的增长,这种增长并不是空穴来来风:

(1)行业从23年四季度就已经开始边际好转。从台湾PCB公司行业整体数据来看,23年9月累计同比下滑达到最高点-19.1%,到年底23年12月,累计同比数据下滑-17.2%。从9-12月的数据看,23年四季度在略微边际好转的。

除了上面提到的台湾PCB行业公司的营收数据在23年9月以来边际好转,另外就是行业原材料CCL从23年1月以来就在边际好转。CCL公司在23年1月同比下滑了41%,但是到了23年12月同比下滑回到了22.18%

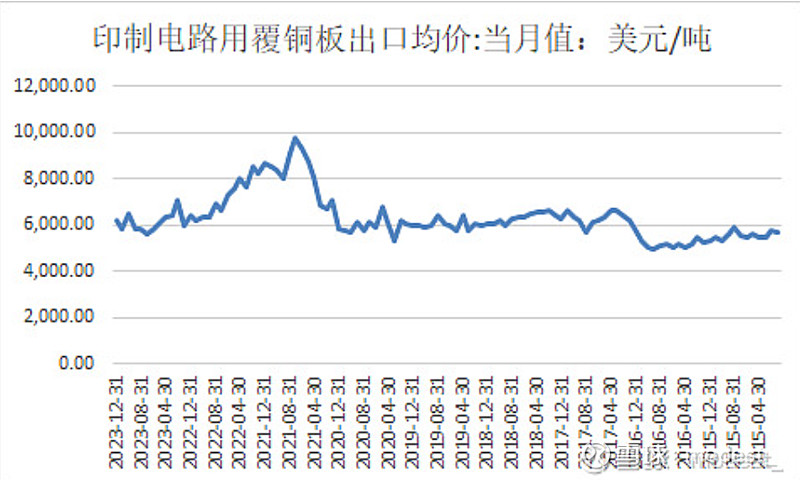

从覆铜板出口价格来看,行业价格已经23年7月低点5827美元/吨回升到了23年12月6226美元/吨。(覆铜板价格,由于还受到铜价等原材料的影响,不是核心的参考因素,但是从过去来看,具有一定的指导价值,例如行业21年的大幅增长对应着行业的需求增长)

再来看一个数据CCL的进口数量,23年从年初1月同比下滑57.9%到23年12月累计同比下滑30.9%。也是在逐月的好转

从台湾公司最新24年1月的月报显示,PCB以及覆铜板已经正式出现了正增长。

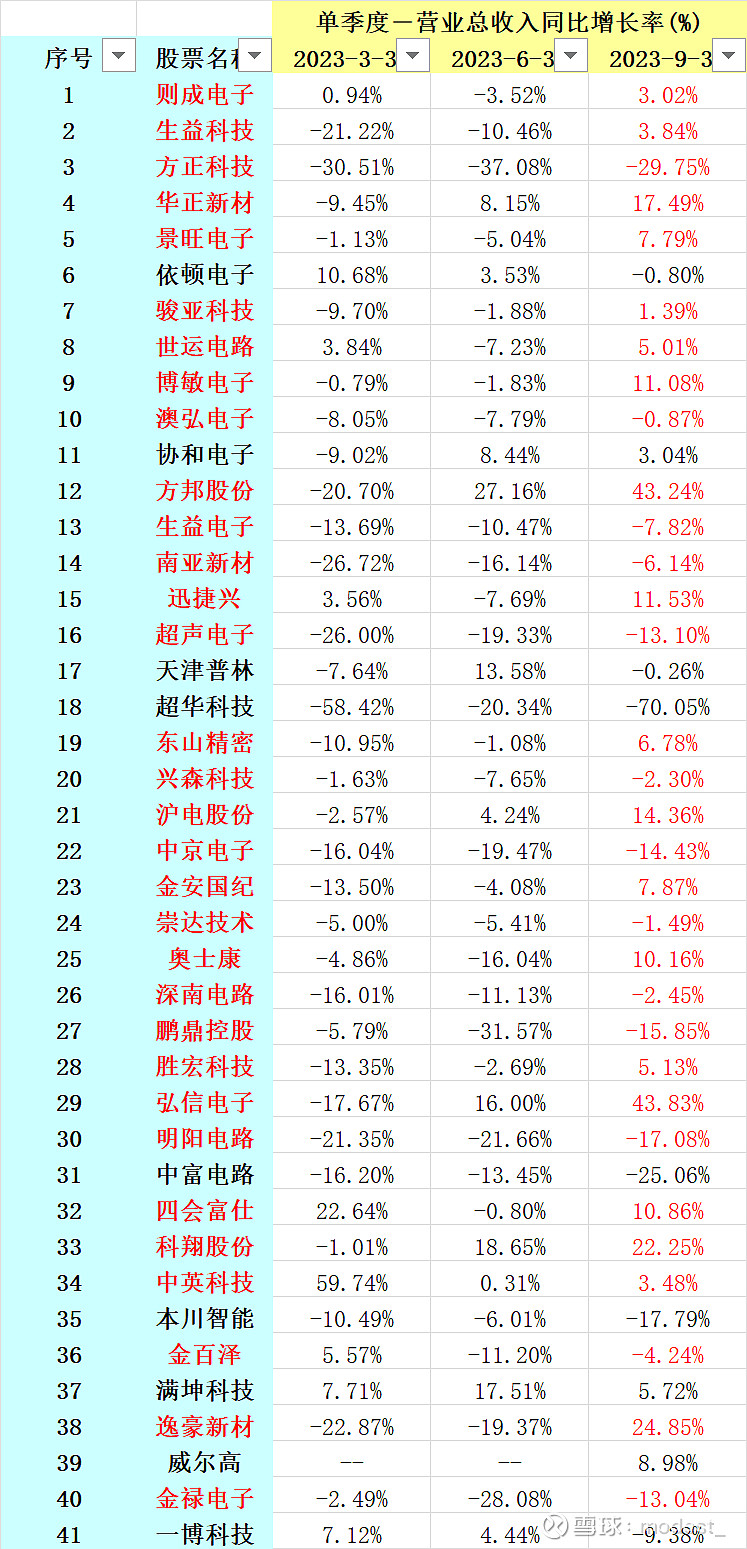

我们再以微观的公司角度观察几个数据,同样也会得出行业在边际好转的结论。生益科技生产的覆铜板是PCB行业的重要原材料,生益科技营收同比的下滑幅度,也从23年一季度的-21%收窄到三季度的9.7%。

选取申万PCB行业的单季度营收的数据,一共41家公司,其中32家公司3季度营收同比二季度实现好转(表中红色标注的),好转的比例占到73.8%。可以看到PCB行业是在好转的

由于行业数据比公司数据更加高频,我们从已经看到的行业数据在23年四季度以及24年1月份的好转,那么到时候就等各家上市公司披露财务数据后再来验证,我们现在可以报着乐观的心态去期待PCB公司的数据

(2)24年需求展望

上面部分已经提到了无论从行业层面数据,还是微观公司层面数据,目前已经观察到的行业转暖的迹象,然后我们再看看24年行业是否支持这种进一步的转暖。

下游手机、PC都在23年Q3实现了环比的增长,按照手机和PC 4-5年的换机周期,上一轮疫情高点20年的高基数将在24-25年迎来换机。

随着AI的到来,AIPC的渗透率也将会在未来大幅提高,新技术的应用必定会带来换机的需求(前提是成本能够快速的下降,让大部分消费者都能买得起。例如,当前正在由于折叠屏手机成本不断下降带来的换机需求增加,我自己22年买的手机,只用了一年,因为大屏看文件的需求就换了一部折叠屏)

(之前有球友在我们帖子下面评论说,行业边际好转,主要是消费电子带动的,但是四会富仕下游主要是工控和汽车。其实我们做个简单的复盘就知道过去的周期基本上是同步的,略微滞后一点,例如,PCB行业21年周期上行,四会富仕业绩快速增长的两年是21,22年。因为四会富仕的PCB既然能够应用于更高品质要求的工控和汽车领域,那么其他领域应该也是可以使用的,当全行业的上行周期来临,大家都会受益。从公司交流纪要里面披露,产线是公用的可以印证这一点。

当然下游聚焦的行业不一样,受益的程度不一样。例如,我们当前就可以看到沪电股份因为通信和AI服务器领域的应用,由于这两个展现较高的增速,沪电股份的业绩已经率先开始复苏),四会富仕聚焦工控行业,一般在制造业回暖后,还会有资本支出,工控行业的景气度会比制造业拉长一些。所以四会富仕22年还有较快的增长,只是增长慢于21年了。

当前PCB板块处于历史估值分为较低位置,随着24年行业进入上行周期,我们将大概率看到盈利与估值双重修复的戴维斯双击。

4.工控与新能源汽车情况(四会富仕产能主要应用领域)

上面提到了手机和PC行业的复苏。因为四会富仕下游80%的应用领域是新能源车和工控,所以这里单独拿出来分析。

(1)新能源汽车

华为《智能世界2030》中预测到2030年,中国自动驾驶新车渗透率达20%,智能汽车网联化渗透率达60%;随着自动驾驶级别的不断提升,单车激光雷达搭载数量将不断增加,L3、L4、L5级别自动驾驶预计分别需要搭载1颗、2-3颗、4-6颗激光雷达。根据Yole统计,截至今年Q3,已有36家中国车企宣布使用激光雷达,预计将有106款搭载激光雷达的车型上市,国内激光雷达车企的数量和规模将在未来快速增加。单车硬件需求持续提升,PCB的价值量也预计将显著增加,车用PCB市场规模进一步扩张。

根据券商预测,24年新能源汽车的将会继续保持增长(预计23%),从我们身边也可以看见,越来越多的人开始换电动车,像我们父辈那一代人也在开始用电动车

根据中金公司的数据显示。新能源车:1月批发销量环比降幅收窄,强产品力新车支撑后市增长。乘联会发布1月批发销量预测,预计1月新能源乘用车批发销量70万辆,同比增长80%,环比下降37%,降幅同比23年1月明显收窄,受到23年末发布的强产品力新车支撑。分品牌看,1月比亚迪批发销量20.1万辆、同比+34%,特斯拉批发销量7.1万辆、同比+8%;新势力方面,问界1月批发销量3.3万辆、环比增长34.7%,问界单月销量首破3万辆、表现强势,理想/小鹏/蔚来1月批发销量3.1/0.8/1.0万辆,同比+106%/+58%/+18%。展望1Q24,预计24年2月新能源车销量或受假期影响环比明显下行,随后3月-4月有望出现环比增长拐点,全年同比增速呈现前高后低的走势。向前看,预计2024年国内新能源车批发销量有望达到1,100-1,200万辆,同比增长20-25%

(2)工控行业

工控行业兼具成长性和周期性。

工控自动化行业的周期约为3-4年。工控自动化行业的周期性主要与制造业景气度相关。通过分析近年来工业自动化市场规模增速与固定资产投资完成额增速和 PMI 指数的关系,可以发现工业自动化的市场规模基本跟随制造业周期而波动。 2009 年以来,我国工业自动化行业大致经历了四轮周期:

(a)2009-2011年:2008年全球金融危机后,我国出台了“四万亿”的投资刺激政策,带动制造业固定资产投资快速增长(2009-2011年制造业固定资产投资完成额增速分别为26.6%、26.9%、31.8%),PMI指数2009-2010年逐步回升,制造业景气度维持高位,带动工业自动化市场规模增速上扬(2010年工业自动化市场规模同比增长26.2%)。

(b)2012-2014年:2012年,前期投资刺激政策透支后续市场需求,叠加欧债危机和地产调控,宏观经济下行压力加大。我国政府出台了一系列稳增长政策,PMI指数持续维持在荣枯线上方,制造业逐步回暖。我国工业自动化市场规模增速由2012年的-8.1%提升至2013年的6.4%。

(c)2015-2018年:2016年,伴随着供给侧改革和制造业的回暖,工业自动化市场规模增速2017年提升至16.5%。

(d)2019年至今:中美贸易摩擦导致制造业投资较为低迷,2019年我国工业动化市场规模增速降至2.2%。2019年四季度制造业投资开始复苏,2020年疫情缓和后,制造业景气度持续提升,带动工业自动化市场规模快速增长。2021年我国自动化市场规模同比增长23.0%。2022年以来,我国经济发展面临需求收缩、供给冲击、预期转弱等压力,工业自动化行业的发展出现波动,下游行业需求出现减弱。

本轮下行周期即将触底,有望迎来新一轮上升周期。过去2009-2011年、2012-2014年、2015-2018年这三轮周期均为3年左右,且目前本轮周期已经下行2年左右时间,行业逐步接近本轮下行周期底部。伴随着国内经济的稳定恢复、政策红利持续释放,下游制造业投资信心有望逐步回暖,工控自动化市场有望迎来新一轮景气周期。

从下图我们也可以看到当前PMI指数正在底部缓慢修复,工业企业产成品库存当前正处于被动去库存阶段,我们熟悉的库存周期,被动去库存,实际上是需求已经在复苏,下一个阶段,随着需求继续复苏,将进入补库存阶段。(其实大家可以复盘上两轮股市的走势,17年牛市和21年的牛市,对应的是两次库存周期的高点,可以说中国股市小周期的波动是与库存周期高度匹配的)

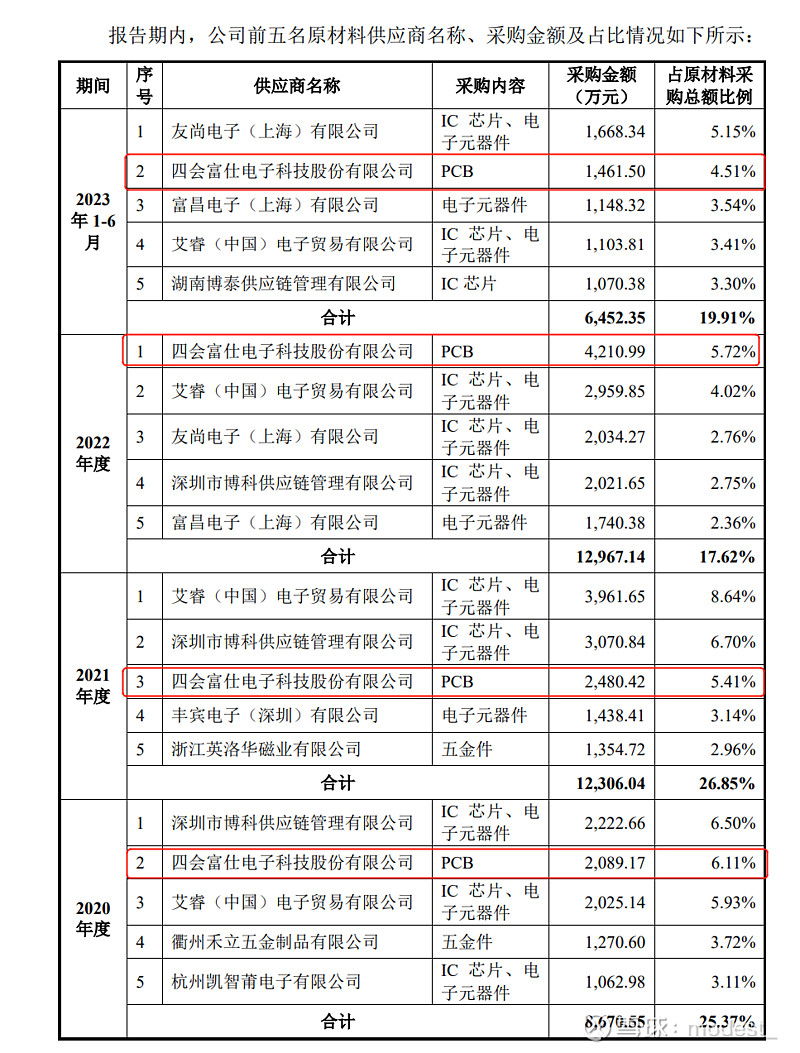

从四会富仕下游客户禾川科技微观的层面,我们也会发现这种周期复苏正在逐步来临。在禾川科技发可转债的公告中,可以发现四会富仕是其前五大供应商,23年上半年采购额只有22年的35%。

但是我们去看禾川科技的23年销售收入,会发现禾川科技23年的收入还在不断的增长。23年1-3季度的同比增速为44.38%,18.18%,20.68%(虽然行业23年下行,但是禾川科技增长,也可以看出工控行业国产企业增速超越行业,国产替代化逐步进行。从这里我们也看到四会富仕过去主要聚焦日本工控客户,现在也在逐步开发国产的工控新星,这是必须要做的,因为未来国产的工控产商必将崛起)

公司从23年9月交流纪要已经明确了需要大力拓展国内客户。

但是库存从23年1季度的5.1亿下降到3季度的4.7亿,营收增长,库存下降,23年明显在去库存。22年禾川科技的存货从22年初的2.67亿增加到22你那4季度的4.78亿,22年明显是库存备多了,这也是为什么22年禾川科技从四会富仕一下子采购了4200万PCB,比21年翻了一倍

根据浙商证券对禾川科技的营收预测,24,25年,禾川科技的营收增速将会继续保持着接近30%左右的增长。

上面不仅通过行业分析,说明了工控行业的周期正面临着即将的复苏,也通过微观企业禾川科技的例子,说明了一个问题,23年四会富仕的工控领域客户正在去库存,消化22年形成的高库存。随着库存的结束,我们有理由相信24,25年将会逐步进入补库存。如果下游客户24年收入增速较快,我们将会在24年就看到补库存的情况。

三、估值分析

预测24年-25年随着工控行业的去库存周期结束,行业转暖。新能源汽车领域保持20%增长。公司的营收、利润将会实现15%-25%的增长,取中间值20%。(公司24年2月6日,可转债的项目一期已经竣工,预计25年泰国工厂也将会建成,产能不会成为公司营收增长的瓶颈)。从公司交流纪要来看,目前产能也是充足的。

假设23年的净利润为2.1亿元(相比于22年2.2亿元略微下滑),24,25年的利润分别为2.52亿元,3亿元,给与18倍估值(保守可以给15,乐观给20),对应24年市值45亿元,25年市值54亿元。对应当前股价有60%-100%的空间。

关于估值的选择,公司只是目前市值较小,流动性差,没有什么机构介入。随着公司规模增大,流动性解决,其实未来是有估值提高的预期。因为我们可以看到PCB行业内流动性好的公司,估值在当前环境下都有15-20倍,而四会富仕各项财务结果,都优于同行。没理由比行业估值更低的12倍PE。解释这种估值的唯一原因就是流动性!我认为随着公司规模增大,市值增长,流动性回复后,会回归到行业均值的

风险:工控行业未如期复苏,产能无法消化导致折旧成本增加。