上一期文章重新写了一次,旧的已经删掉

一、

2023年12月28日,当天我买入了2100股美的

美的都很熟悉,主要卖空调和日常家用小电器,这两大块业务都稳稳地,虽然涨幅不算大,占了他们总收入的一大半。他们还在搞机器人和自动化系统,这块业务去年增长得特别快。美的在空调、微波炉、烤箱、取暖器、风扇、电磁炉、电水壶、空气炸锅这些家用产品上,无论是在网上还是实体店,都卖得比其他品牌好,拿下了行业第一的位置。

抛开这些基本面的情况,为什么我会在这个位置买入,算是一个很理想的建仓点,原因就是当时估值性价比贼高,接下来我就详细解释下我的思路

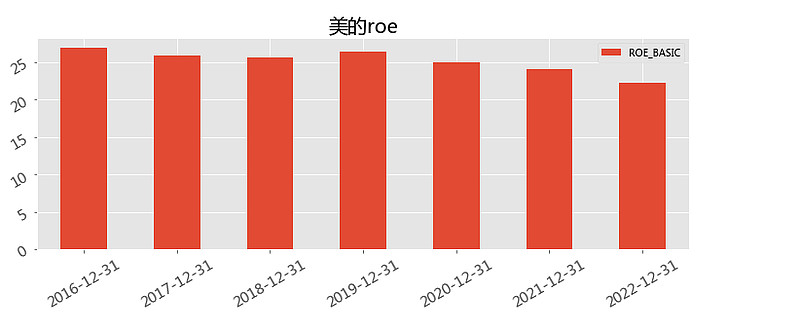

近年来美的roe从26%逐步平稳走低到22%,在当时还没出年报的时点,如果乐观一点

可以认为美的roe落在24%,如果中庸一点可以认为在22%,悲观一点可以在20%

实际上,我当时也通过一定的方法估算认为roe大约20%。(其实这里大概估摸即可,不需要太精准,因为任何估算都有误差)

在12.28号,美的pb=2.65,我用pb/中庸的roe ^2=2.65/(0.22*0.22)=54

记住这个数字,我就因为这个计算结果=54,符合接下来要介绍的性价比估值体系,所以促发了我买入的动作。

54这个数字,看似没有任何意义,pb/roe^2也看似没有任何财务意义,但实际上它是基于一套逻辑清晰的选股框架。

如果你暂时无法理解,可以将54这个数字理解为54元买100元的东西

接下来介绍为什么计算结果等于54时,我认为此时美的属于高性价比的击球区

以前我介绍了从歌谭资本的乔尔.格林布莱特选股指标

对于有负债的公司

(市值+负债)} /{净利润+利息) x (净资产+负债)} /{(净利润+利息) 乘积越小越好

对于无负债的公司

市值/净利润 x 净资产/净利润 乘积越小越好

一眼看去,就是越低的估值买盈利能力越高的公司,属于一个既要又要的性价比指标

简单推导一下

( 市值/净利润)x (净资产/净利润) ={(市值/净资产)/ (净利润/净资产)} * (1/(净利润/净资产))=pb/roe^2

本质上,乔尔.格林布莱特选股就是想选pb/roe^2 偏小的公司 那究竟pb/roe^2能达到多小呢,比如说茅台,它的roe=30%, 由于加息引发股票的系统性风险,pb到达3,pb/roe^2=33,此时你觉得茅子是不是很值得买。现实世界我们大多数人会认为茅台可能跌不到这个位置,当茅台下跌到一定水平后,理性的市场资金就会进来抄底。而在理性的金融世界,股票的性价比同样也是有上限的,一家好的公司不会无底线的跌下去,不然就会引发套利。

二、理性世界里股票性价比上限如何计算(PB/ROE^2)

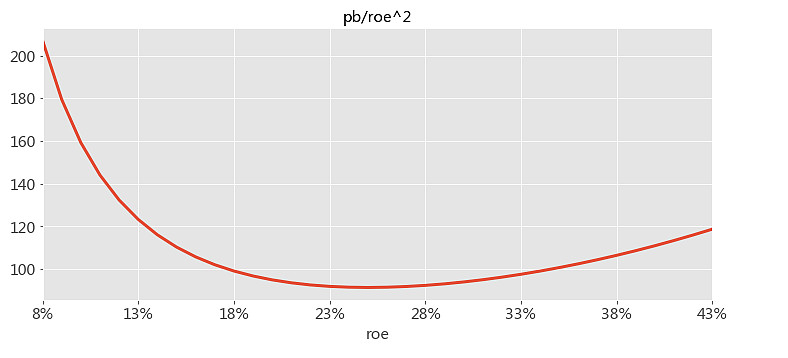

假如公司期初净资产1000000元,ROE=20%,不分红无负债,折现率=5%,10年后按账面卖掉公司

10年时间,净资产累积到6191736,按账面出售获得6191736现金流,折现率=5%,当前价值=3801189

pb=3801189/1000000=3.8

pb/roe^2=3.8/(0.2*0.2)=94.9

那么同样是无负债不分红,roe=15%,折现率5%,10年账面清盘

pb=2483621/1000000=2.48

pb/roe^2=2.48/(0.15*0.15)=110.3

最后我们发现不同roe水平下,pb/roe^2会是图中曲线一样

回顾一下前面我们提到乔尔.格林布莱特选股就是想选pb/roe^2 偏小的股票,越小越好。

在理性的世界里,pb/roe^2 不能无限小,只能到达曲线的最低点,图中最低点91.48

这个最低点就是我们的性价比之锚-称之为(cost-performance ratio)cpr点

怎么利用这个cpr点来判断某个股票达到什么样的估值水平性价比非常高

当一家公司的roe=15%的时候,且分红=0,假设当下pb=3,如果它的pb能下降到

roe^2 x cpr=0.15*0.15*91.48=2.05以下,认定这个估值水平性价比最高

当一家公司的roe=18%的时候,且分红=0,假设当下pb=3.5,如果它的pb能下降到

roe^2 x cpr=0.18*0.18*91.48=2.96以下,认定这个估值水平性价比最高

是不是很简单,公司的roe乘以cpr点 得到可以击球的pb

对于我们一些熟悉的大白马,业绩评估难度底,利用这个cpr点就能找到买点

三、cpr点的取值由什么决定

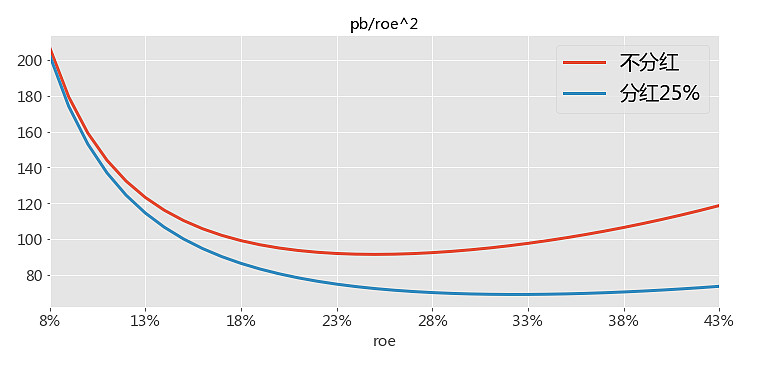

上面我们假设了折现率=5%,分红率=0,绘制出不同roe水平下pb/roe^2的曲线图

这种情况下cpr点=91

那如果分红率=25%呢,cpr 点会改变吗,答案是肯定的

分红25%的cpr点=69,不分红的cpr点=91

简单理解

分红25%,100元的货跌到69元就是底价,而不分红,100元跌到91元是底价

当一家公司的roe=15%的时候,且分红=25%,假设当下pb=3,如果它的pb能下降到

roe^2 x cpr=0.15*0.15*69=1.55以下,则认定这个估值水平性价比最高

当一家公司的roe=18%的时候,且分红=25%,假设当下pb=4,如果它的pb能下降到

roe^2 x cpr=0.18*0.18*69=2.23以下,则认定这个估值水平性价比最高

分什么分红后我们的出价更加保守?

不难理解,分红相当于公司放弃潜在的盈利增长,在降低了业绩增长压力的同时,也会让股东的机会成本提高

同样地,如果折现率提高,也会让cpr点的值降低,也就是出价更加保守,毕竟金融市场利的利率水平升高的时候,我们股东的机会成本也会提高,毕竟隔壁也许有更低风险更高收益的固收产品。

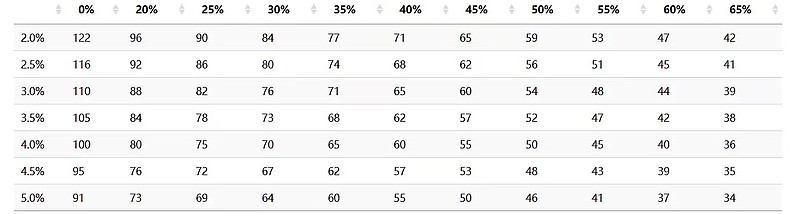

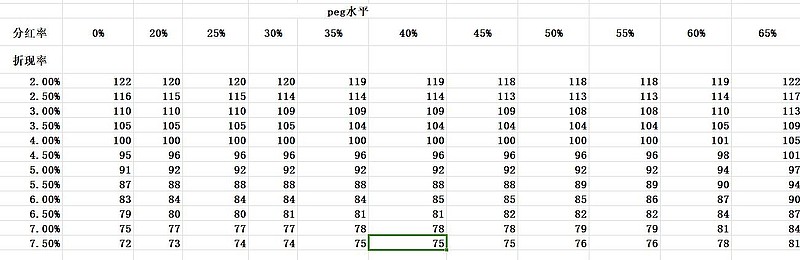

我汇总了不同折现率和分红率下的cpr点(横轴是分红率,纵轴是折现率)

表A:cpr值

比如当折现率=3.5%,股票的分红率=30%,cpr点=73

也还是100元的货,在当下的折现水平下,73元是一个理性的底价。

折现率在实际应用中就选10年期国债收益率,有些人可能会说折现率统一10%才是合理的,关键我们为什么认定自己就能获得10%的潜在收益,冒险就能获得高收益,谁说的,毕竟整个大盘10年年化也才不到4%。

回到一开头美的例子,2023年12月28日的10年期国债收益率越2.5,美的分红拉平几年看在45%左右,对照上面表A,找到cpr点=62,100元的货62元是底价

在12.28号,美的pb=2.65,中庸的roe=22%,pb/roe^2=2.65/(0.22*0.22)=54

已经低于底价了,同时美的价格上已经从最高点回调了45%,机会难得

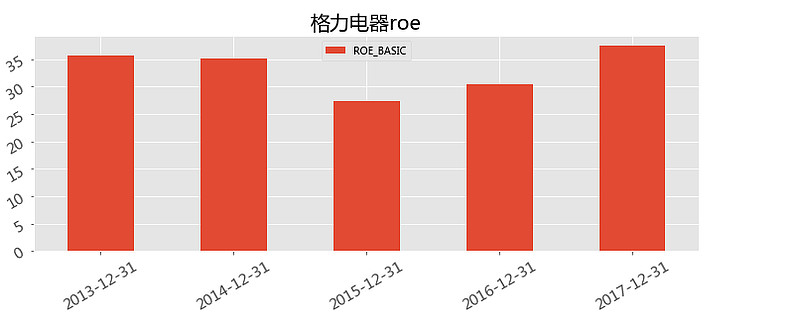

在举一个例子,2018年10月的格力电器

当时10年期国债收益率3.5%,格力pb=3.5,roe 拉平看在30-33%附近,2017年董姐没分红,之前分红40-70%,假如之后分红设定在50%(实际上后来格力分红都很大方)

对照上面表A的cpr=52%,即100元的货52元是底价

实际上用当时格力的pb/roe^2=3.5/(30%)^2=38,低于底价,值得介入

四、使用这个方法的注意事项

1、建立自己熟悉的优质股票池,尽量不选高负债的公司,包括银行

因负债会天然降低估值。详细看网页链接

2、不要在股价涨了很多时候介入

3、分散10份仓位

4、第一波涨幅达到30%后可以减仓25%。,涨幅达到50%后减仓25%,翻一倍的时候全清仓。

5、买入后没有按预期涨就继续搬砖,毕竟是一个基于财务数据的估值系统,接受会超出预期的事情,毕竟我们分散了,而且那个位置已经基本没有泡沫,再下跌很多时候就是市场系统性的导致的,我们也无能为力。

6、捡便宜要耐心,你精明的同时别人也不笨,不是经常有机会让你捡到便宜

五、这套估值方法能和彼特林奇peg有什么血缘关系

在给定roe和分红水平的前提下,我们可以估算潜在利润增速g

比如roe=20%,分红率=30%,潜在增速=20%*(1-30%)=14%

当折现率=5%时,分红率=30%,cpr点=64(100元的货64元是底价)

当公司的roe=20%时,pb打到20%x20%x64=2.56即为性价比最高的时刻

此时pe=pb/roe=2.56/0.2=12.8

peg=pe/g=12.8/14=0.92

也就是说,一家公司roe20%,分红30%,折现5%

当估值pb打到性价比最高的时刻,peg=0.92

同样对于一家roe=15%,分红30%的公司,折现5%

当估值pb打到性价比最高的时刻,peg同样是0.92

而这个0.92也非常接近彼特林奇常常提到的peg=1这个边界

事实上,所谓股票pb到达cpr点的另一层意思,其实是在给定折现和分红的前提下

peg降到某个中枢的水平,那一刻就叫性价最高,没有估值泡沫的水平

精确一点来说而这个中枢可能是0.92,可能是0.95,也肯能是1,而彼特林奇之所以提到1这个中枢,主要是方便理论的传播和宣传,中枢取决于折现和分红

表B:不同折现率和分红率下的peg中枢

基于上面的逻辑,最近我们调稳定分红预期,这件事能做成对于资本市场的定价起到根本性的推动作用

彼特林奇=格林布莱特

$美的集团(SZ000333)$ $五粮液(SZ000858)$ $伊利股份(SH600887)$

同样的方法,我还做了