文字仅为自我思考输出之用,菜鸟阿东2019年底入市,时间不长见识还很浅薄,不喜勿喷,有高明见解敬请不吝赐教!

菜鸟阿东是医药行业门外汉,写下本文,只是为了离开舒适区,扩扩能力圈边界。不当之处,敬请批评指正。

(书接上回)

上两回书中,阿东提出“好生意,就要有定价权”的寻宝逻辑,尝试在主攻院内市场的中药企业中寻找投资机会,这是本系列文章的中心思想。

关键词:院内中药企业 投资机会 定价权

院内渠道是大多数药企赖以生存的重要渠道。在这个渠道中,药企的定价权正在发生巨大变化,是危险,还是机遇?阿东今天来摆摆院内中药企业的投资机会龙门阵。

投资机会初探

主攻院内渠道的中药企业,定价权受到两方面的挤压:一方面来自于医保谈判和未来若隐若现的集采危机;另一方面来自于掌握绝对话语权的中医执业医师。

药企能上谈判桌获得谈判权取决两点:

1、显著的即时疗效;2、独家品种;

药企可以不屑于上谈判桌取决于壹点:强大的院外销售能力。

还有不屑于上谈判桌的药企?

当然有,就像当初董明珠不给不可一世的国美面子一样:格力当自强!药企当然也可以。

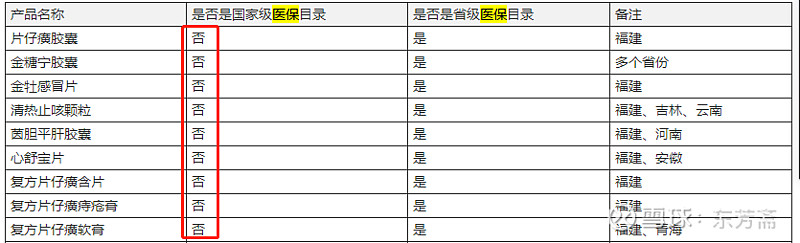

不信可以看看片仔癀年报:

片仔癀太牛,是个异类,那咱们看看华东医药的卡博平牌阿卡波糖片。

很多人为华东医药卡博平丢标感到遗憾,股价一度大跌。阿东不才,观点恰恰相反,这是华东医药在故意丢标:因为原料药供应量有限,院外销售能力很强的华东医药能用大约15-20元/盒(阿东自己估算,可能不准)的批发价在院外销售,为什么要用5元/盒的集采价去中标?倘若真的中了,华东医药2020年的业绩将灰常难看!很多原研药故意报高价也有这方面考虑——这就是优秀企业的定价权!市场给了看懂这一点的人左侧选择华东医药的阶段性机会,一直可以追到16元的底裤价。看官,16元抄底华东医药的人是您吗?请现身。

阿卡波糖片是西药,中药有没有?看看葵花药业的年报,医保两个字公司提都不提(提到医保的都是个人投资者提问环节,散户们可能没想明白葵花药业管理层致力于打造企业定价权的战略方向)。

当然,不屑于上谈判桌的优秀药企不在本系列文章探讨范围之内,阿东书归正传:聚焦院内中药企业的投资机会。

院内中药企业投资机会来自于:具备“1、显著的即时疗效;2、独家品种”的中药企业。

显著的即时疗效阿东认为相较于西药新一代靶向治疗原研药和肿瘤免疫药物,中药呈明显劣势。

而发扬有明确即时疗效的经典名方是近几年国家振兴中药的主要方针之一,但从商业角度来看,经典名方属于明方,所有药企都可以参与,这个进入门槛可能比仿制药还低,企业如何掌握定价权?

当然,显著的即时疗效怎么去获得准确信息也在阿东的能力圈以外。阿东这只菜鸟可没有林园在全国院内花百万聘请内科医生作为调研员的能力![]() 。

。

so,从逻辑、从能力圈来讲,显著的即时疗效我都应该PASS。

那就只能聚焦于“2、独家品种”。

聚焦中药独家品种

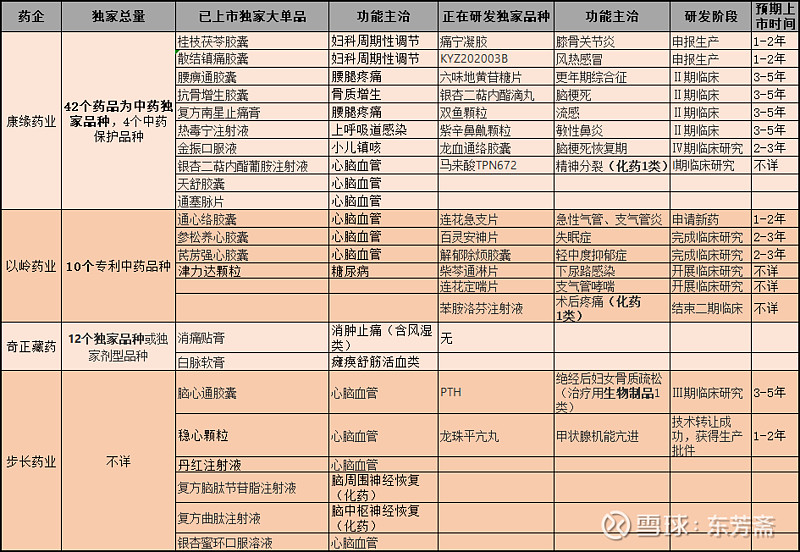

以独家品种为企业发展战略的企业很多,比如康缘药业、步长药业、沃华制药、以岭药业、奇正藏药等等。

药企的独家品种能否支撑起定价权,要思考两个非常头痛的投资逻辑问题:

1、国家的医保谈判究竟会不会像神龙教主的豹胎易筋丸,每两年让药企生不如死一次?

2、被医保谈判砍成骨折价的独家中药,是否还得承担高额的销售费用、被医生再砍一刀砍成“人彘价”才能支撑起销量?

要回答这两个问题,对菜鸟阿东而言,无疑是要跨越100英尺栏杆极其困难,所以,以下分析恐有不妥,仅为抛砖引玉。

问题一:神龙教主的豹胎易筋丸

看过金庸先生《鹿鼎记》的人一定记得这款有名的毒药,教主吃了“仙福永享,寿与天齐”,喽啰们吃了1年内功力大增,1年后不及时补服就生不如死。

西药的原研药就像是神龙教的五龙使,而中药的独家品种,看起来就像是胖头陀一般的喽啰。

这个问题回答起来似乎容易一些,没有哪个头脑清醒的教主会主动把手下全部毒死。

同样,国家要振兴中药,鼓励中药创新,自然不会让创新中药企陷入无米之炊的尴尬境地。为了争夺最强的定价权,从喽罗晋级到五龙使待遇,将迫使一些龙头中药企业从循证医学原理出发,去研发即时疗效更为显著的创新中药,甚至可能有机会走出国门,扬我国威。比如天士力的复方丹参滴丸(全球首例完成FDAⅢ期临床研究的复方中药制剂)和康缘药业的桂枝茯苓胶囊(启动FDAⅢ期临床)。

也就是说,这款毒药不致命,会有自然恢复的那一天。

问题二:从骨折价到人彘价

说到人彘,这是西汉开国皇帝刘邦的大老婆吕后争风吃醋而发明的酷刑,让刘邦的小老婆戚夫人仅有维持生命的喘息之力,再无老树花开之时。

现在院内创新中药企业的净利润率大多只能维持在10-15%,且呈下降趋势:

降到10%以内,那就真的成人彘价了,因为资本回报率过低,企业将失去中药创新的动力,整个行业将陷入创新困局。

这样的趋势会不会被遏制?高额增长的销售费用会不会嘎然而止?

从市场经济的角度来看,阿东认为不会;如果从法制和道德角度来说,阿东希望会。但,感性的希望并不是理性的判断。

在自己没有定价权的市场里,每个中药企业都是被关在围城里的囚徒,他们没有办法达成一致意见,只能互相伤害。

步长制药、康缘药业、天士力、以岭药业都在年报中披露开发西药原研药、生物制药的资本投入方向,资本的逐利性开始显现。

现代中药企不再单纯做中药,闯入西药的领地,在那里等待他们究竟是世外桃源,还是另一片硝烟四起的新战场?

今天资本密集的领域,5年后必将一片狼藉。这是万恶的资本主义商业周期基本规律,创新药会重蹈覆辙吗?请看官您自己猜。

究竟有没有投资机会

啰里啰唆三篇系列文章,菜鸟阿东从供需关系、定价权、产业链分工等角度阐述了自己对主攻院内中药企业在定价权争夺战中处于劣势的观点。

没有定价权,就很难成为一门好生意。但不是好生意,不一定没有投资机会。

保险、银行、铝业、钢铁、广告、石油、航空都不能算一门好生意,但是巴菲特却都买过,有的还长期持有。他老人家凭借的是什么?

因为他的老师本杰明▪格雷厄姆在他20岁的时候告诉过他,优秀分析师的工作常态是在股市中寻找二流公司的投资机会,尤其是在茅台2600元的时候![]() 。(本段子阿东取材于《证券分析》第6版)

。(本段子阿东取材于《证券分析》第6版)

不是好生意的公司具备以下两个特征,就可能成为投资机会:

1、能力优秀、诚信可靠的管理层(如董明珠、曹德旺);

2、价格足够便宜到所有最坏的结果都成为现实,我们的本金还很安全。

第一点属于投资艺术的范围,普通投资者的阅历和格局很难去判断管理层的品性和能力。(如果看官您有长期跟踪后觉得靠谱的管理层,敬请留言,指教一二)

但,《证券分析》一书告诉我们,只具备第2点,组合足够分散的情况下,也是非常棒的投资策略。

现在整个主攻院内的中药企业估值都处于历史低位,这里会不会蕴藏着一些中短期捡便宜逻辑的投资机会呢?

本篇阿东先写到这里。欲知后事如何,且听下回分解。

$康缘药业(SH600557)$ $步长制药(SH603858)$ $葵花药业(SZ002737)$

前文回顾请点击:

(下集预告)