文字仅为自我思考输出之用,菜鸟阿东2019年底入市,时间不长见识还很浅薄,不喜勿喷,有高明见解敬请不吝赐教!

菜鸟阿东是医药行业门外汉,写下这篇文章,只是为了离开舒适区,扩扩能力圈边界。不当之处,敬请批评指正。

前文更正提醒:

阿东在前文《捋捋院内中药企业的投资机会(一)供需关系》中提到步长药业主营产品涨价毛估估猜想,球友@谷源咨询指出步长药业脑心通等几款主营产品不仅没有涨价反而在降价的意见,在此非常感谢[很赞]。如果不能涨价反而降价,那可能说明这几款产品遇到了定价权冲击,所幸并不影响阿东对整个院内中药行业定价权的分析,甚至更佐证了药企在院内市场定价权的丧失这一行业判断。

本着认真的态度,阿东也百度了一下脑心通价格,2015.11.27,24.8元/盒(36粒装);2021.3.12,京东自营报价23.8元/盒(36粒装),下为截图:

脑心通院外市场看起来确实没涨价。像丹红注射液这种纯院内药品,阿东没有信息渠道。但在中恒集团年报中发现一些线索,供大家批评指正:

离开能力圈,处处是陷阱,本分、认真、诚实、小心谨慎方能保平安,再次感谢提出真诚意见的球友们![]() !

!

(书接上回)

上回书中,阿东提出“好生意,就要有定价权”的寻宝逻辑,尝试在主攻院内市场的中药企业中寻找投资机会,这是本系列文章的中心思想。

关键词:院内中药企业 投资机会 定价权

阿东提出从四大类下游需求来解读药企定价权之争,一曰国家医保,二曰院方渠道,三曰院外渠道,四曰患者。不同的下游需求,定价权有天壤之别。

这个差别也造就了不同的药企为争夺定价权而采用的经营策略定位迥异。

今天,菜鸟阿东就来摆摆中药企业分类以及各自争夺定价权路数的龙门阵。

中药企业分类和定价权争夺战

第一战 国家医保

医保渠道上回书中阿东认为政府享有绝对的定价权,但药企也不是完全任人宰割。

这两年整个医药行业被带量采购刷新了认知,先是仿制药,后是医疗器械,未来会不会燃烧到中药的经典普药也未可知。

仿制药企的竞争犹如恶狗抢食般不讲武德,这是典型的囚徒困境。具备原料药规模优势的企业能够幸存,终局很可能成为类似于化工厂一样普通回报率的重资产生产制造型企业。

战争焦点:能上政府谈判桌谈谈价的,只有具备独家品种、即时疗效显著的药企。

但是即时疗效显著这个词明显对西药新一代原研药有利,中药很吃亏,即使会出现青蒿素这样的创新名品,也可能因为缺乏专利保护赚名不赚利。

这类创新中药典型代表就是康缘药业。每年的研发投入能达到销售额的10%,虽然比不了恒瑞医药的15%,但在中药行业内难能可贵。挑选3个研发领先的中药企业对比,见下表:

小插曲:

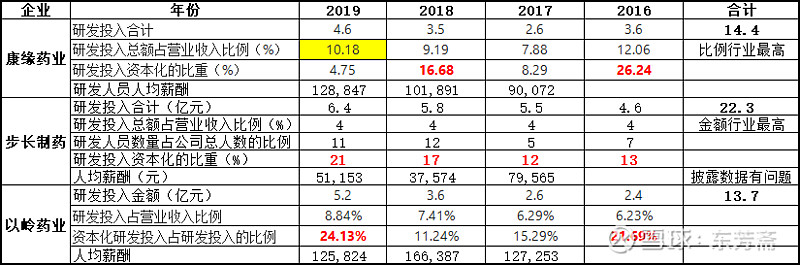

1、医药行业普遍存在研发资本化的情况,这种情况在信立泰和乐普医疗也被发现,而恒瑞医药和华东医药却全部费用化处理。看看资本化率时高时低是不是感觉有些蹊跷?这可能是企业在故意美化财报。这在阿东看来是不本分的行为,要小心这样的管理层。

2、看看中药行业研发人员的平均薪酬(年薪10万),再对比一下西药行业的薪酬(年薪30万),您会怎么看待中药创新在行业中的定价能力?

再看看医保谈判的结果,就知道药企有多憋屈:

康缘药业独家品种银杏二萜内酯葡胺注射液入医保前售价492-620元左右,2017年第一次医保谈判结果为316元/支,降幅48%;2019年第二次谈判降为93.7元/支,降幅高达70.35%,直接骨折价。2年以后2021年再续约呢?这看起来像是个无底洞。同样的担忧也存在于华东医药的百令胶囊,还好华东有强大的院外销售团队,可以在院外销售胶囊,康缘的注射液怎么办?

进入医保就一定能放量吗?如果没有明显的即时疗效,那还得看医生的定价权,下面咱们摆摆第二类院方渠道。

第二战 院方渠道

院方渠道这位甲方爸爸的定价权掌握在两类人手里,一类是采购谈判部门,一类是开药的医生。

2019年7月,国家卫生健康委员会印发《第一批国家重点监控合理用药药品目录(化药及生物制品)的通知》,明确只有中医类别医师或具有相关资格的其他类别医师可以开具中(成)药处方。这个规定无疑减少了开药医生数量,增加了中医执业医师的定价权。

幸好,西医只要愿意学,最短1年,最长3年也能拿到中医上岗证。这可能只是一个短期困难。

战争焦点:针对这位甲方爸爸,药企争夺定价权的武器有三种:独家品种、即时疗效显著、高额销售费用。

独家品种和即使疗效显著明显能增强企业的谈判权,比如西医的原研药。而中药,上面已经分析过了,阿东认为比较弱势。那就只能祭出医药行业的终极杀手锏——销售费用。请见下表:

依靠销售费用驱动定价权的企业典型代表就是步长制药,中恒集团有后起之秀的意思。

拉长时间来看,从2012年开始各中药企业就逐渐启动销售费用竞赛模式,开启大单品时代。这可能是行业竞争加剧的风向标,一方面来自于中药企业内部同业竞争,另一方面可能来自于西药的异业竞争,因为患者群体都一样。

这表中有个另类——以岭药业独树一帜。下面第四战To C 患者渠道会讲到。客官莫急。

第三战 院外渠道

院外渠道甲方爸爸的定价权在销量规模、陈列展位和主推力度。

战争焦点:药企对抗这位甲方爸爸,争夺定价权的有力武器是品牌力、资本规模优势和销售团队优势。

品牌力很容易理解,如果一个品牌强大到我可以无视价格和其他竞品,那它就有非常稳固的定价权,比如片仔癀,同仁堂的安宫牛黄丸,云南白药,这是企业最牢固的护城河,比任何专利似乎都靠谱。片仔癀、安宫牛黄丸常常提价,这就是定价权(东阿阿胶似乎就差点,因为缺乏显著的即时疗效)。

而华东医药和天士力又是另一种定价权:资本规模优势和销售团队优势,华东医药应收款规模高达60亿-80亿,销售团队多达6000余人,天士力更高达上百亿。这个铺货能力,让广誉远望尘莫及,16亿的应收账款,一顿操作猛如虎,就快成为250。小心广誉远。

温馨提示:因为能力有限,阿东并没有区分华东和天士力的医药商业版块应收账款金额,如有不妥,请批评指正。

第四战 To C 患者

终于说到我们患者了。患者只有需求,没有定价权,如果说有,就是对别人的信任:对医生的信任、对企业的信任。

战争焦点:企业面对这位甲方爸爸,需要做的就是建立信任,以获得信誉定价权。

信任来自于三点:

一是来自医生或朋友的推荐,有了即时疗效后产生信任和依赖;

二是来自于广告营销,比如我们耳熟能详的白加黑、胃动力马丁宁、葵花小儿课堂等等,但是知名品牌和值得信任品牌是两个概念,值得信任品牌是建立在即时疗效的基础之上。但如果把非处方中成药做成保健品模式,它就成了食品,成为快消品,这时候即时疗效会被淡化,长期疗效和品牌力会被加强,如汤成倍健和葵花药业。

三是来自于传统文化,这种企业有资格游离于即时疗效、长期疗效甚至精神安慰需求之间。当然,人之天性是活在当下,所以还是具备即时疗效的名方,才有更鲜活的生命力。

和患者建立了长期的品牌信誉,或者拥有最前端的科技能带来高级即时满足体验,就会天然具备精神安慰的功能,获得医药行业金字塔最顶端定价权。

这类企业的代表是同仁堂、片仔癀、云南白药、以岭药业、葵花药业、修正药业等等。

以岭药业是新生代品牌信誉佳的极品,在非典、甲流、新冠几次均获益,企业也非常善于利用营销之道巩固品牌知名度。

具体四类定价权之争,阿东汇总罗列,详见下表:

本篇阿东先写到这里。欲知后事如何,且听下回分解。

$康缘药业(SH600557)$ $步长制药(SH603858)$ $葵花药业(SZ002737)$

前文回顾请点击:《捋捋院内中药企业的投资机会(一)供需关系》

(下集预告)