#港股迎来暖意,是港股行情启动,还是反弹埋人?#@小秘书 @雪球创作者中心 @今日话题

港股当前的估值和未来的前景可以说是充满了机遇。我旗帜鲜明的表示港股会迎来来一波轰轰烈烈的行情,以下自己的思路:$恒生指数(HKHSI)$

北京时间4月19日晚,中国证监会网站发布《5项资本市场对港合作措施》,进一步拓展沪深港通机制、巩固香港国际金融中心地位,共同促进两地资本市场协同发展。本次合作措施具体包括5项内容,分别为

1)放宽沪深港通下股票ETF合资格产品范围;

2)将REITs纳入沪深港通;

3)支持人民币股票交易柜台纳入港股通;

4)优化基金互认安排;

5)支持内地行业龙头企业赴香港上市。

在当前的全球经济环境下,港股的低估值越来越显得突兀,不可避免的受越来越多的资金关注,叠加一系列的政策,过去一周港股取得非常不错的表现。

很多人可能没发现,今年恒生指数的表现其实优于超过沪深300,标普500,甚至超过QQQ。。。

港股市场场子微热。一方面是长期低估值对比,港股的表现开始吸引越来越多的流量和眼球了。但是,港股这个千年粪坑,在过去是埋了一波又一波的人。

那这次的反弹会不会又是拉人头埋葬的?投资真的很需要勇气。

不!我们需要的不是勇气的,是方向,是逻辑。否则今天的股神应该是梁静茹,而不是巴菲特。

因为港股的低估值这次真的藏不住了。(我们说的是中长期趋势,今天买明天走的短线请跳过这篇文章)。

主原因是两个方面:

首上,是估值本身真是已经非常低,低到尘埃里。这是所有逻辑的基础。

再者,就是流动性在逐渐发生变化。流动性的提升将带来催化剂的作用。

原因的展开:

一、估值的本身

关于港股的估值低这点上,不像一些股票,大家各执一言,港股的低估是肉眼可见,有目共赌的。甚至都不用太多解释。

不管是恒生科技、恒生医疗、金融、消费、房地产,还有腾讯控股、阿里巴巴、中国移动、中国电信、华润置地、中国平安、香港交易所、工商银行、中国海洋石油。。。

你说哪只不是趴在地上的?基本上是集体处于地位。特别是港股里面这些浓眉大眼的,现金流是杠杠的,估值是屎一样的。

大海由水滴组成,上面的水滴已经能说明情况。那么大海的整体水位怎么样呢?

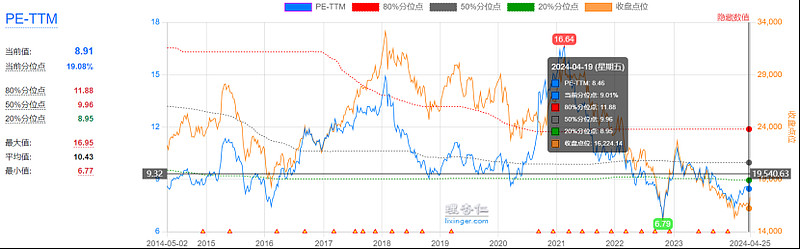

从恒生指数的整体情况看:

图:恒生指数

在2018年1月,站上33484的山峰,就再也没有回去过。今天是17664。

6个多过去了,恒指跌幅将近50%。。。这可是个大盘指数啊,跌了一半。这不是大A从6000点跌到3000点,而是相当于大A从4000点跌到2000点。

目前恒生指数平均PE : 8.91,PB: 0.91,股息率:4.54%

PE:

PB:

股息率:

以上三张数据来源:理杏仁

二、流量的提升

互联互通三步走:港币人民币双柜台—>港股通支持人民币柜台—>调低港股通的费率

南北互联互通的举措有很多,核心的就是这三个。一年一个脚印,现在走到第二步了。大幅调低港股通的费率的时间估计不会太远。而那时港股或许已经轻舟已过万重山。

为什么现在流动性差?这两年港真可谓是流动性枯竭。原因是多方面的,几个因素吧:

1、受地缘zz的影响,镜外资金避险。

2、太平洋对面疯狂加息。现在国债5%+的利息。镜外资金有权追求“稳稳的幸福”

3、美股AI、科技、大模型的加持上,以科技七巨头为首,开启了一波轰轰烈烈的行情。老大哥英伟达从100多涨到900多。。。吸金无数。。。

你说这种局面下镜外资金能留下来多少。镜外资金不来,南下的资金又各种受牵制,无法打开局面。

港交所和相关部门其实做了很多努力 ,去年开通人民币柜台。(去年5月胡涂发过一篇当时的文章《重磅:港交所双柜台即将上线!港股大行情一触即发?》)

开通将近一年的双柜台确实没有给市场带来太大的变化。双柜台只是互联互通而布局的一颗棋子。今年再把港股通打开人民币柜台,威力就已经显现出来了。

有些人可能现在还没反应过来最近港股通打开人民币柜台的意义。今天又要重复一下去年的话:这是互联互通的又一里程碑,长期意义深远。

等费率下来的时候,要应该会第三次也是最后一次重复这句话。哈哈哈

有些数据我们可以港交所的财报和经营数据去追踪。这里不展开了,下周争取把“港交所”的分析一文发出来,里面我们再展开。当港股通的占比逐渐提升向50%去靠近的时候。港股通的流量会成倍增长。港股通量能的成倍增长,是崔化剂也是鲇鱼,这将刺激市场的量能成倍增长。流动性将被彻底打开。

在这个过程中,港股就完成一波行情的演绎。

届时大家会明白其意义之深远。

三、关于价差

价差无法被消灭,但是会被不断缩小。在A/H里面,同一个公司H和A股放一起是肉眼可见的差价(我问过一些有条件买港股的朋友,我说同一个公司港股的便宜那么多 你为什么还要买A股。回答多数是港股估值是低,可是他不涨啊。)

如果港股通的费率20%的情况下,差价20%是合理的。但是很多动不动40%,50%,甚至70%的价差,真的是你妈离谱!!!

随便举几个大公司的栗子:

中信建投证券 H股6.25 A股22.57 价差70%+

龙源电力 H股5.72 A股17.93 价差70%+

中国人寿 H股10.3 A股29.55 价差60%+

中芯国际 H股15.54 A股42.06 价差60%+

广汽集团 H股3.25 A股8.67 价差60%+

华能国际 H股4.9 A股9.42 价差50%+

中国海洋石油H股19.68 A股29.97 价差50%+

。。。。

真是触目惊心!

很多人还是觉得50%+以上的价差是合理的,他们有各种理由。但是随着互联互通的推进,价差会越来越小。50万港股通的门槛根本不是问题,最终决定价格的都将回去企业本身的价值上来。而长期持有的大资金50万的门槛不是问题。当然如果这门槛进一步下降则会更进一步促进互联互通。

另外,互联互通还有另一层意义,这个港交所在布局互联互通的时候CEO就提到:巩固香港作为全球最大离岸人民币中心的地位,同时进一步推动人民币国际化。

四、说在最后

说实话,扯了这么多,对我自己来说其实毫无意义。甚至只有副作用。因为流动性在我投资时要考虑的因素里面,是最没有用的。

而且,港股流动性的提升我是一点都开心不起来。

我每买一只股票都是站在五年以上的角度去考虑。一心就只想赚企业成长的钱。所以比较喜欢港股的低估值。只要港股在低位,我可以利用每年的新增现金流一直买买买。

可惜,这样的日子以后恐怕是越来越少了。

信息披露,本人持有港股:

中国移动、中国电信、华润电力、华润置地、保利物业、$腾讯控股(00700)$ 、$香港交易所(00388)$ 、中芯国际

间接持有港股:

恒生科技、恒生医药

持股标的和持股比例和本人的模拟组合:H股(ZH2066854)基本一致

————————声明————————

风险提示:投资有风险,入市需谨慎。

本文仅是个人经验和思路的总结。内容仅供参考。不构成对任何人和组织机构的投资建议。盈亏自负。希望思路对你有帮助,抛砖引玉。欢迎大家交流。